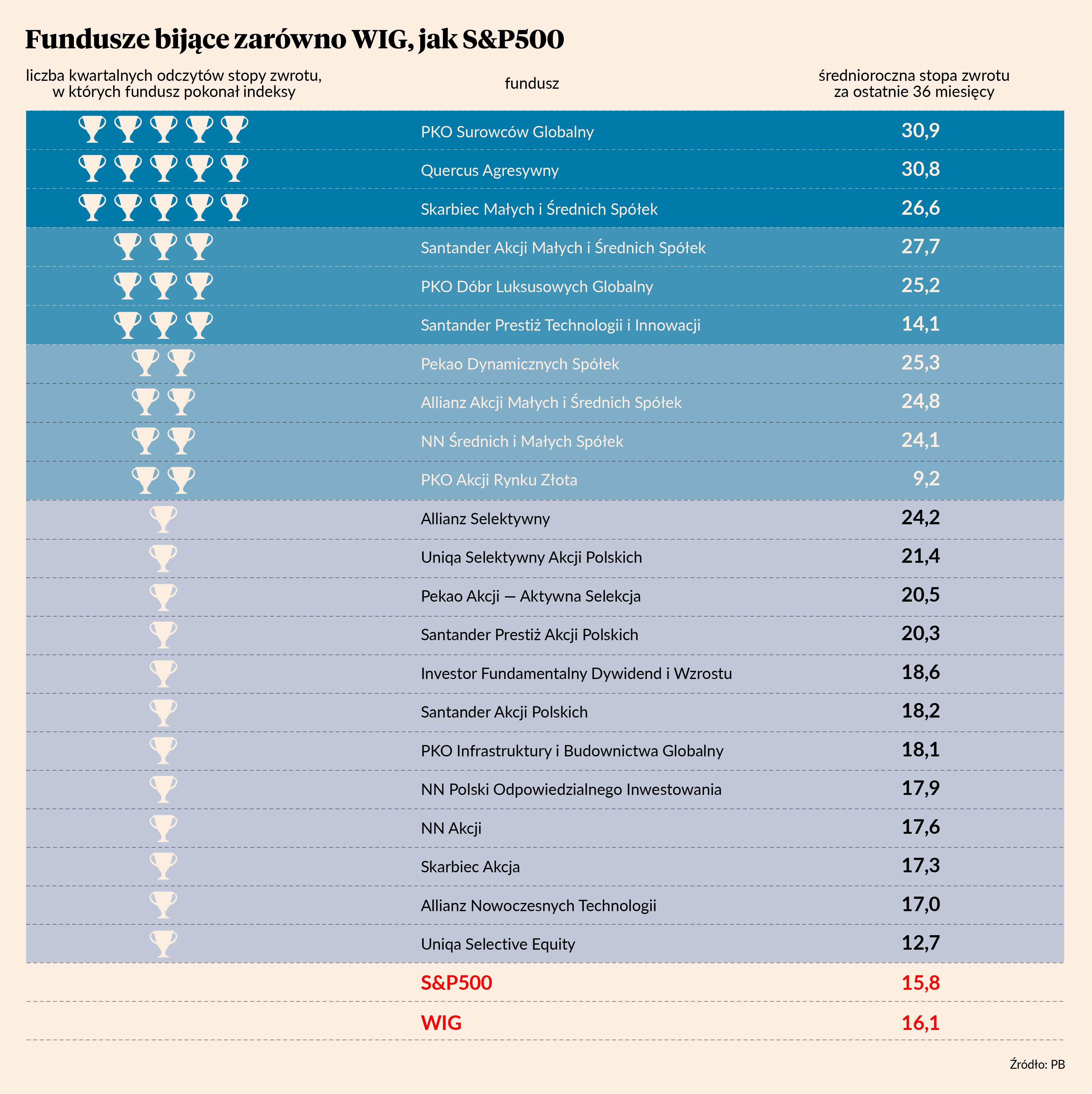

PKO Surowców Globalny, Quercus Agresywny oraz Skarbiec Małych i Średnich Spółek umacniają się w naszym rankingu aktywnie zarządzanych funduszy akcji. W piątym z kwartalnych odczytów stóp zwrotu za ostatnie 36 miesięcy znów okazały się lepsze od WIG i S&P 500, otrzymując tym samym kolejny symboliczny puchar za mistrzostwo zarządzania.

Liczba zebranych pucharów, a nie stopa zwrotu za ostatni badany okres, jest podstawą klasyfikacji w naszym rankingu. Stopy zwrotu miewają bowiem okresowe wyskoki, które w zależności od terminu pomiaru mogą budować obraz funduszu nie do końca zgodny z rzeczywistością. Najlepszym przykładem jest Skarbiec Spółek Wzrostowych, który w 2021 r. zarobił dla klientów 122,2 proc. W ostatnich 36 miesiącach (a więc w okresie obejmującym fenomenalny rok) przynosił jednak klientom 1,6 proc. średniorocznej straty. Był więc najgorszym z analizowanych przez nas funduszy. I jedynym, jaki od 12 marca 2020 r. do 13 marca 2023 r. przyniósł straty.

Każdy następny odczyt stóp zwrotu będzie coraz bardziej emocjonujący nawet w przypadku trójki liderów. Nie tylko dlatego, że długookresowo trudniej utrzymywać dobrą passę. Także dlatego, że jedynie w Quercusie Agresywnym jest zachowana personalna ciągłość zarządzania. O inwestycjach niezmiennie decyduje Sebastian Buczek, będący zarazem prezesem Quercus TFI. PKO Surowców Globalnym przez lata zarządzał Radosław Pela. Z końcem października 2022 r. opuścił jednak PKO TFI i obecnie rozkręca autorski fundusz rynku surowców o bardziej wysublimowanej strategii. Michał Stalmach, który odpowiadał za większość z ostatnich 36 miesięcy działalności Skarbca Małych i Średnich Spółek rozstał się ze Skarbcem TFI już ponad rok temu. W ostatnim miesiącu pracy wspierał go Krzysztof Cesarz, ale choć Skarbca TFI nie opuścił, to Skarbcem Małych i Średnich Spółek zajmował się ledwie trzy miesiące. Ostatecznie fundusz powierzono Łukaszowi Siwkowi, który samodzielnie odpowiada z mniej więcej jedną trzecią z ostatnich 36 miesięcy działalności.

20 proc. średniorocznie nie było problemem

W ostatnich 36 miesiącach PKO Surowców Globalny i Quercus Agresywny przysporzyły swoim klientom ponad 30 proc. średniorocznego zysku. Skarbiec Małych i Średnich Spółek znalazł się w grupie 10 analizowanych przez nas aktywnie zarządzanych funduszy akcji, w których ta średnioroczna stopa zwrotu przekroczyła 20 proc. Kolejne siedem pokonało zarówno S&P 500, jak i WIG, które w tym czasie rosły średniorocznie po około 16 proc.

Analizujemy średnioroczną stopę zwrotu, gdyż ułatwia to porównanie do inflacji, lokat bankowych czy obligacji. Oprocentowanie lokat i obligacji jest podawane w stosunku rocznym, nawet jeśli okres zapadalności jest inny. Należy jednak podkreślić, że fundusz inwestycyjny to nie lokata. Nawet najlepsze wyniki mogą zamienić się w straty.

Dlaczego punktem odniesienia są S&P 500 i WIG? Pierwszy jest niemal synonimem amerykańskiego rynku akcji, Wall Street wyznacza zaś światowe trendy. Drugi odzwierciedla zachowanie GPW, uwzględniając przy tym dywidendy. Symboliczny puchar za mistrzostwo zarządzania przyznajemy funduszowi, gdy osiągnie średnioroczną stopę zwrotu wyższą od lepszego z indeksów. WIG był zazwyczaj słabszy od S&P 500, ale akurat w okresie od 12 marca 2020 r. do 13 marca 2023 r. to on wypadł nieco lepiej. To zapewne pochodna tego, że nasz ranking zaczęliśmy w drugą rocznicę koronawirusowego dołka na GPW. Ten zaś rozminął się trochę z dołkiem na Wall Street. Obecny – piąty z kolei - odczyt wyników funduszy i indeksów przypada zaś na równe trzy lata od apogeum koronawirusowego krachu na GPW. Na takie wytłumaczenie siły indeksu WIG względem S&P 500 w ostatnich 36 miesiącach wskazuje też liczba produktów polskich TFI, którym udało się pobić mocniejszy ze składników naszego dwuindeksowego benchmarku.

Tabun debiutantów

W dotychczasowych odczytach stóp zwrotu stanowiących punkt wyjścia do naszego rankingu mocniejszy z indeksów biło 5-8 funduszy. Tym razem udało się to aż 19. W efekcie na naszej liście rankingowej zadebiutowało aż 11 funduszy. Zamieszczamy na niej bowiem te, które w ostatnich 36 miesiącach zdobyły choćby jeden symboliczny puchar za mistrzostwo zarządzania.

Nie interesuje nas czy fundusz koncentruje się na jakimś szczególnym segmencie rynku definiowanym branżowo, wielkością spółek lub geograficznie. Wszystkie wrzucamy do jednego worka. Fundusze akcji polskich potrafią mieć w portfelach spółki zagraniczne bez szczególnych związków z Polską, a w tych od małych i średnich spółek można znaleźć blue chipy. Nic też nie stoi na przeszkodzie, by fundusz o charakterze uniwersalnym przeważył się w kierunku jakiejś branży, gdy ma ona dobre perspektywy. W końcu TFI pobierają opłatę za zarządzanie właśnie za myślenie o perspektywach poszczególnych spółek i branż.

Uwypuklenie jakości zarządzania pieniędzmi klientów, czyli selekcji akcji przez zarządzających i wspierających ich analityków, jest głównym celem naszego rankingu. Z tego powodu wstępnie odrzucamy fundusze pasywne (ich celem jest samo naśladowanie jakiegoś indeksu) oraz wszelkie mutacje funduszy inwestujących w inne fundusze.

Pomijamy też fundusze, których aktywa netto na początku roku były mniejsze niż 100 mln zł. Historia dowodzi, że produkty o małych aktywach potrafią osiągać wyjątkowo korzystne wyniki. Gdy klientów przybywa i aktywa rosną, to stopy zwrotu zwykle maleją. Poza tym TFI mają tendencję do radykalnych zmian strategii inwestycyjnych w produktach o małych aktywach, a więc przynoszących im małe wpływy z opłaty za zarządzanie, a my chcemy, by nasz ranking był drogowskazem wskazującym fundusze dające względną rękojmię dobrych wyników w dłuższym okresie. W efekcie przeanalizowaliśmy teraz 39 z około 200 ogólnodostępnych produktów zbiorowego inwestowania na rynku akcji. To kilka mniej niż trzy miesiące temu. Spadki na giełdach spowodowały bowiem, że aktywa części funduszy osunęły się poniżej 100 mln zł.

TFI twierdzą z reguły, że w fundusze akcji należy inwestować na co najmniej 5 lat, czyli 60 miesięcy. Nie podają jednak, co konkretnie przemawia za angażowaniem pieniędzy na taki okres, a nie krótszy lub dłuższy.

My sprawdzamy efektywność funduszy w okresach trzyletnich gdyż dla przeciętnego klienta TFI to już dość długo jak na zamrożenie pieniędzy. Największe załamania rzadko sprowadzają też indeksy giełdowe więcej niż o 50 proc. w dół. Wystarczy zaś, by wycena jednostek rosła o niespełna 26 proc. rocznie, by w 3 lata odrobić nawet taką stratę. Stopa zwrotu rzędu 26 proc. to nie mało, ale odbicia po dużych spadkach są zazwyczaj bardzo dynamiczne. Historia dowodzi też, że przysporzenie klientom 26 proc. zysku rocznie nie jest niczym nadzwyczajnym wśród funduszy akcji prowadzonych przez polskie TFI. Gorzej z powtarzalnością wyników.

W tym kontekście warto pamiętać, że opłatę za zarządzanie TFI pobierają niezależnie od tego, czy ich klienci zarabiają czy tracą. Skoro zaś fundusz jest aktywnie zarządzany, to ludzie, którzy się tym zajmują nie powinni dopuścić do spadku wartości jednostek tak dużego, jak spadki indeksów. Zakładając więc 50-procentową przecenę całego rynku, można oczekiwać, że fundusz straci np. 30 proc. By w ciągu trzech lat odrobić spadek o 30 proc., wystarczy uzyskiwać średniorocznie niespełna 13-procentową stopę zwrotu. Na pytanie czy jest to wysoko zawieszona poprzeczka każdy musi sobie odpowiedzieć sam. Naszym zdaniem nie.