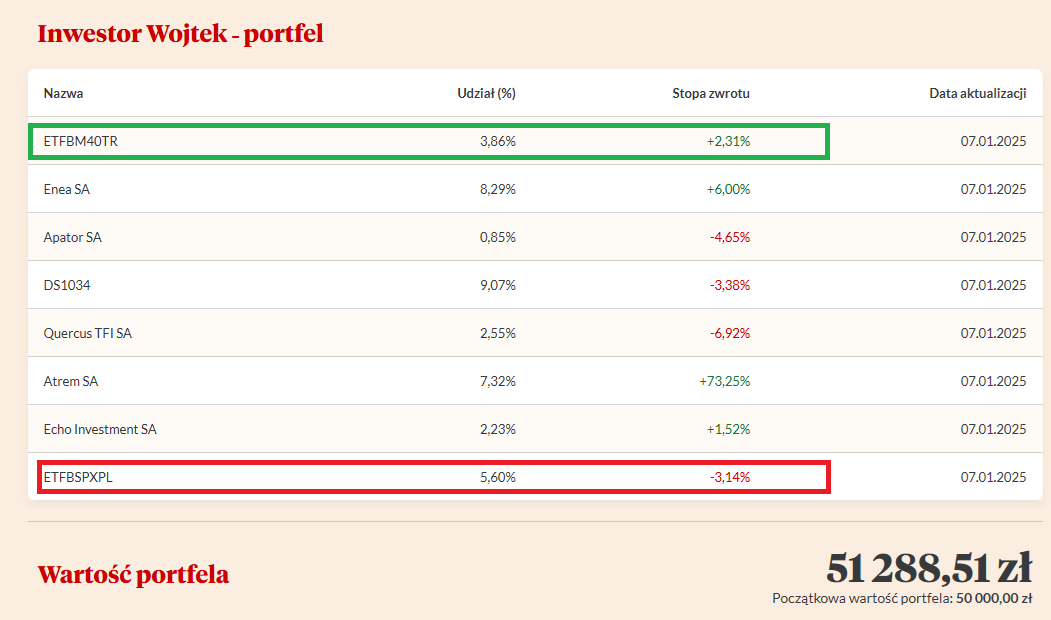

Na pewno zdarzyło wam się kupić akcje po cenie, jaka z perspektywy czasu okazała się bliska rekordu, którego długo (lub nawet nigdy) nie udało się pobić. Kto wie, czy na moim koncie nie zapiszę podobnego wyczynu, bo ETF na S&P 500 kupiłem 9 grudnia, a więc jedną sesję po tym, jak indeks ustanowił rekord wszech czasów. Zamiast iść za ciosem - co przewidywało wielu ekspertów z Wall Street - indeks poddał się jednak korekcie, a początek roku ma tak niemrawy, że pobił go nawet Stoxx Europe 600, indeks europejskich akcji skazywany na porażkę w starciu z amerykańskim hegemonem. Natomiast w moim portfelu na stopę zwrotu lepiej pracuje choćby ETF na mWIG40, a więc spółki o średniej kapitalizacji notowane na GPW.

Zachowuję oczywiście względny spokój, bo moje inwestycje mają charakter długoterminowy, pozycja na rynku amerykańskim nie jest duża, a z perspektywy rocznej spadek S&P 500 to dość niewinna korekta, której zasięg nie jest duży w porównaniu do kilku poprzednich. Niemniej trudno nie dostrzec, że chór apologetów Wall Street przycichł, natomiast coraz częściej przebijają się głosy zachwalające akcje europejskie, w tym polskie.

Kto jeszcze nie kupił

Ciekawe obserwacje poczynił Andrew McElroy, inwestor bloger publikujący na platformie Seekingalpha.com (wpisy czytuję za pośrednictwem newslettera, polecam).

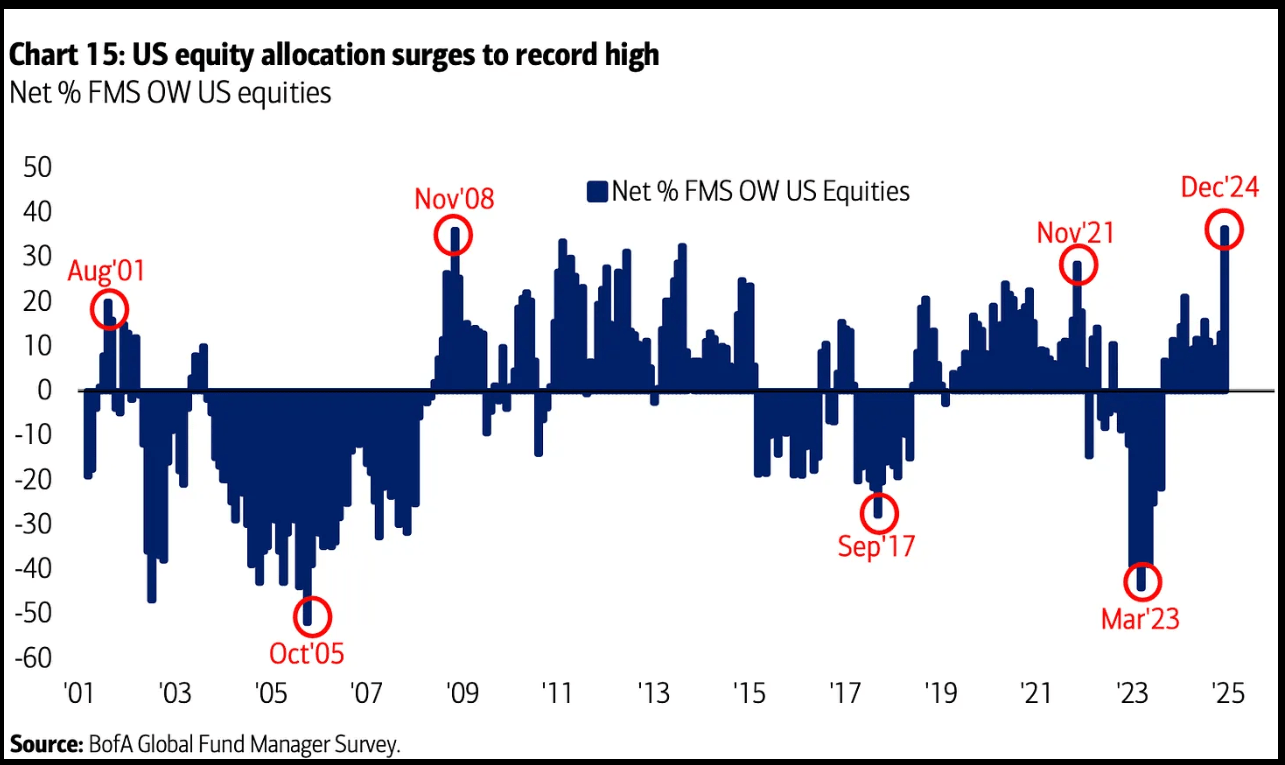

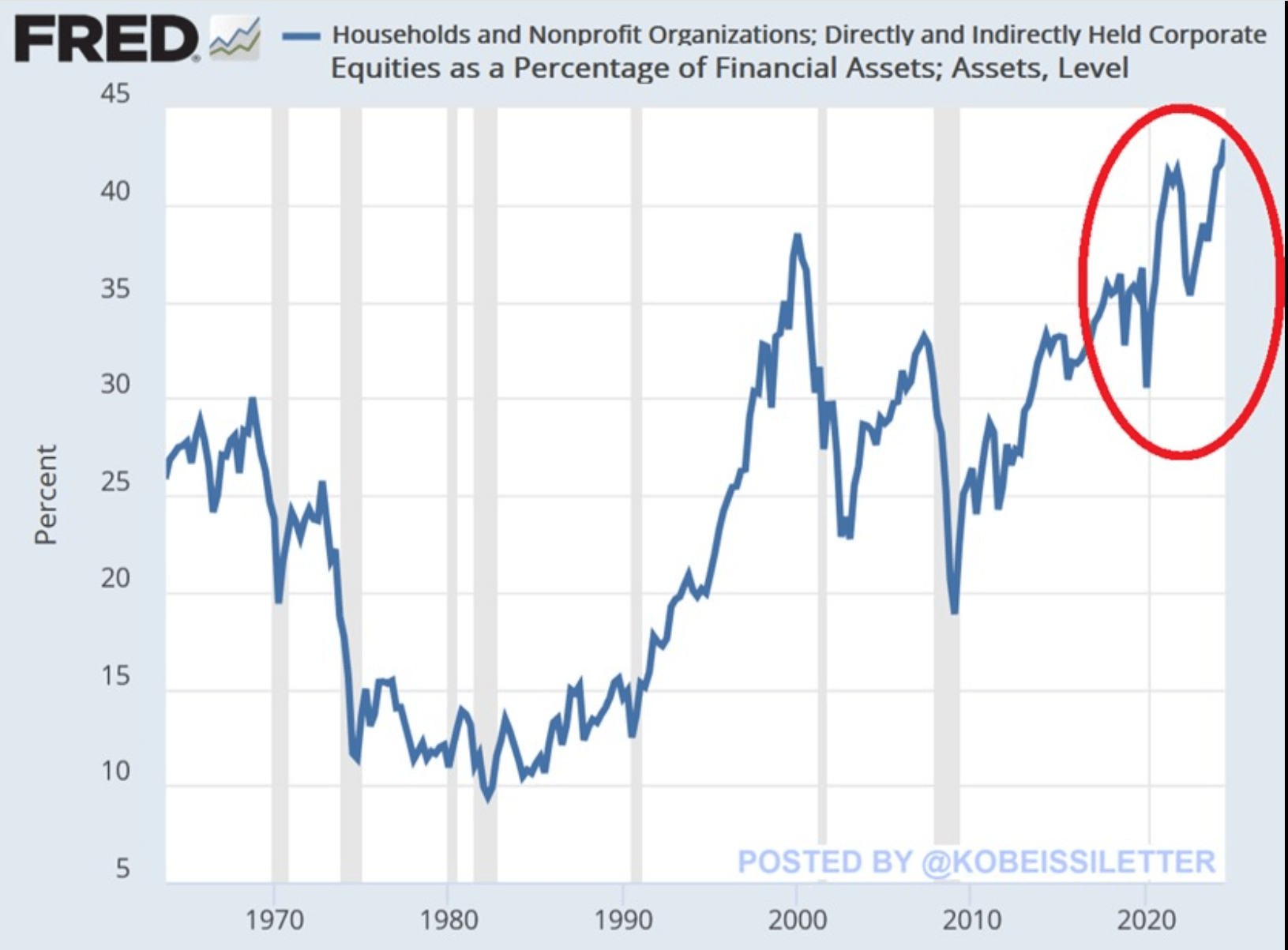

- W 2024 r. S&P 500 wzrósł o 23,3 proc., więcej niż wielu oczekiwało. Przed ponad rokiem liczni analitycy znanych banków z Wall Street spodziewali się spadku indeksu, a żaden nie prognozował jego wzrostu powyżej 6000 pkt. JP Morgan prognozował 4200 pkt na koniec 2024 r., Morgan Stanley 4500, Citi i Goldman 5100, a Capital Economics 5500. Na początku grudnia, kiedy wiadomo było, że te prognozy są przestrzelone, niemal wszyscy postawili na kontynuację trendu w 2025 r. Średnia z prognoz 23 analityków zakładała wzrost do 6539 pkt, a czterej eksperci kurs docelowy oszacowali na 7000 i więcej pkt. Tylko jeden założył, że indeks zakończy ten rok spadkiem. Andrew McElroy uważa, że taki zwrot to jak syrena alarmowa, bo uczestnicy rynku szybko pozycjonują się pod oczekiwane zyski. Widać to choćby na wykresach odzwierciedlających alokację profesjonalnych zarządzających w akcjach czy pokazujących odsetek aktywów osób prywatnych i organizacji non-profit ulokowany w akcjach (w obu wypadkach rekordowy).

W skrócie: kiedy wszyscy już poszli na całość i kupili amerykańskie akcje (takie deklaracje widziałem też w polskiej społeczności inwestorskiej), to czas na korektę. W analizie wyczerpywania trendów Tom Demark stwierdził, że "rynki osiągają szczyt nie dlatego, że mądrzejsi sprzedają, ale dlatego że ostatni kupujący poszedł na zakupy".

Rynki osiągają szczyt nie dlatego, że mądrzejsi sprzedają, ale dlatego, że ostatni kupujący poszedł na zakupy.

2. Drugi argument nie jest odkrywczy: chodzi o nadzwyczaj wysokie wyceny akcji amerykańskich, co jest w dużej mierze konsekwencją wysokich wskaźników akcji wspaniałej siódemki. Prognozowany przez analityków wzrost zysków spółek o 16,6 proc. w 2025 r. wygląda oczywiście imponująco, niemniej wynika on w dużej mierze z niższych podatków korporacyjnych i wyższych marż będących skutkiem mniej ścisłych regulacji. Jeśli zyski rzeczywiście pójdą w górę, to wskaźnik cena/zysk albo trochę spadnie, ale wtedy S&P 500 nie pójdzie w górę, albo urośnie, a wskaźniki jak były wysokie, tak zostaną.

Nie do końca przekonuje mnie szukanie dziury w całym (chodzi o przyczyny wysokich zysków), ale tak samo nie przekonują mnie argumenty tych, którzy w pokrętny sposób tłumaczą utrzymujące się od długiego czasu wysokie wyceny największych spółek.

Pod rozwagę

Jason Thomas, cytowany przez agencję Bloomberg strateg z Carlyle Group, uważa wzrost cen dużych amerykańskich firm technologicznych za przesadzony, a na tym tle atrakcyjnie jawią się mu akcje europejskie. W wywiadzie dla Bloomberg Surveillence stwierdził on, że zejście kursu EUR/USD do parytetu (czyli wartości 1,0) da inwestującym w dolarze wiatr w plecy i zachęci do kupowania akcji na Starym Kontynencie, gdzie dyskonto do akcji amerykańskich sięga już 40 proc.

"To w znacznym stopniu kompensuje inwestorom podjęcie ryzyka" - mówi Jason Thomas, który radzi pilnie śledzić wieści dotyczące dużych inwestycji w Unii Europejskiej, które miałyby podnieść globalną konkurencyjność.

Wcześniej na europejskie akcje uwagę zwrócił także m.in. Bartosz Pawłowski, nowy prezes mTFI. W wywiadzie dla PB uczulił m.in. na niepokojącą strukturę amerykańskiego rynku pracy (zatrudnienie rośnie w sektorach niecyklicznych, ponad połowa wzrostu zatrudnienia w 2024 r. przypadła na służbę zdrowia i pomoc społeczną), co każe ostrożnie podchodzić do oczekiwań radykalnej poprawy kondycji konsumentów.

Na europejskie, w tym polskie akcje w starciu z amerykańskimi stawia także Tomasz Bursa, wiceprezes Opti TFI. Jego zdaniem wskaźniki koniunktury w strefie euro zwiastują nadejście ożywienia, a "sprawdzam" dla inwestycji w AI w Ameryce dla niektórych spółek okaże się bolesne.

W przebudzenie Niemiec (a tym samym odbicie europejskich akcji) wierzy także Maciej Marcinowski z Trigona, a dodatkowym argumentem za są pieniądze z KPO, które tam, gdzie już napłynęły - czyli do Hiszpanii, Grecji czy Chorwacji - przyczyniły się do relatywnie lepszej dynamiki PKB.