Od szczytu sprzed kilku dni kurs CVC Capital Partners, głównego akcjonariusza Żabki (wciąż ma ponad 40 proc.) lekko spadł, ale i tak jest o ponad 50 proc. wyższy niż w kwietniu w pierwszej ofercie publicznej.

Nawet o 17 proc. drożały w środę na giełdzie w Tokio akcje Seven&I Holdings, właściciela 7-Eleven, sieci sklepów o formacie niemal identycznym jak Żabka. I potencjalnym konkurencie, bo o wejściu do Polski mówi się od 2023 r. W raportach o Zabka Group, sporządzonych na potrzeby niedawnej oferty publicznej, analitycy nie poświęcili potencjalnemu rywalowi zbyt wiele miejsca, choć zwrócili uwagę, że sprzedaż na pojedynczy sklep Żabki musiałaby wzrosnąć o 60 proc., by osiagnąć efektywność 7-Eleven w Japonii. Nie to jest jednak obecnie najciekawsze, ale spekulacje o możliwym wykupie menedżerskim Seven&I (skutkującym wycofaniem z giełdy), finansowanym częściowo przez banki. Agencja Bloomberg napisała o transakcji o potencjalnej wartości - bagatela - 58 mld USD, czyli niemal 240 mld zł.

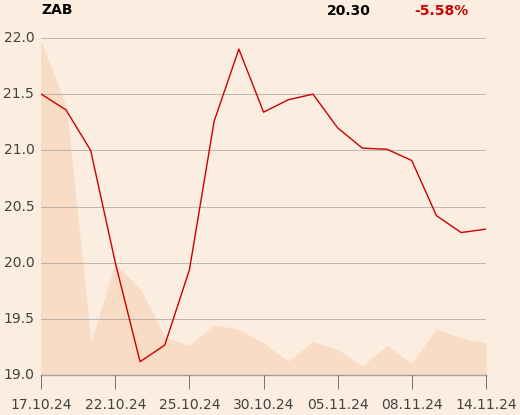

Wartość rynkowa Zabka Group wygląda przy tym skromnie - to ledwie 20,5 mld zł - ale inwestorzy patrzą na wskaźniki wycen, które pozwalają sprowadzić biznesy o różnych rozmiarach do wspólnego mianownika. I dają podpowiedź, czy któreś akcje są relatywnie niedowartościowane. Najpopularniejszy wskaźnik cena/zysk (C/Z), pokazujący o ile cena akcji danej spółki jest większa od zysku na akcję (jeśli to możliwe, to najlepiej uwzględniać ten prognozowany w bieżącym i/lub przyszłym roku, bo w końcu giełda dyskontuje przyszłość), dla Seven&I wynosi 29, ale jeśli wziąć pod uwagę wycenę, o której spekuluje się w przypadku wykupu menedżerskiego, to przekracza 40. Wykup ten nie jest rozważany bez powodu - ma stanowić odpowiedź na ofertę przejęcia wystosowaną przez Alimentation Couche-Tard wartą 46 mld USD (C/Z równy 32,8). Zwykle w przypadku przejęcia kontroli mówi się o premii, którą trzeba zapłacić, co częściowo tłumaczyłoby znacznie wyższy wskaźnik od tego, przy jakim wyceniana jest Żabka (C/Z około 29) - a przy okazji brak reakcji kursu spółki na GPW na sesji w środę. Nie znaczy to jednak, że takiej reakcji nie będzie, dlatego warto śledzić doniesienia z Japonii, bo mogą przyciągnąć uwagę do tych spółek kontrolujących sieć sklepów convenience, które na giełdzie się ostaną.

W krótkim terminie dla kursu Żabki ważne będą też doniesienia dotyczące ewentualnego włączenia w skład indeksów z rodziny MSCI, co stało za niedawnym wysokiem kursu CVC w Amsterdamie. Walory głównego akcjonariusza sieci franczyzowej wejdą 25 listopada do MSCI World Index i zajmą tam eksponowane miejsce. MSCI World Index to indeks złożony z około 1,4 tys. walorów z 23 rynków. Jest pilnie śledzony przez liczne fundusze, dla których stanowi wzorzec, co przekłada się na konieczność zakupów i daje krótkoterminowy, pozytywny impuls dla notowań. Na włączenie Żabki do indeksów MSCI trzeba poczekać prawdopodonie do lutego (ogłoszenia tego faktu i pierwszej reakcji można spodziewać się kilka tygodni wcześniej), a do rodzimego WIG20 - do marca.