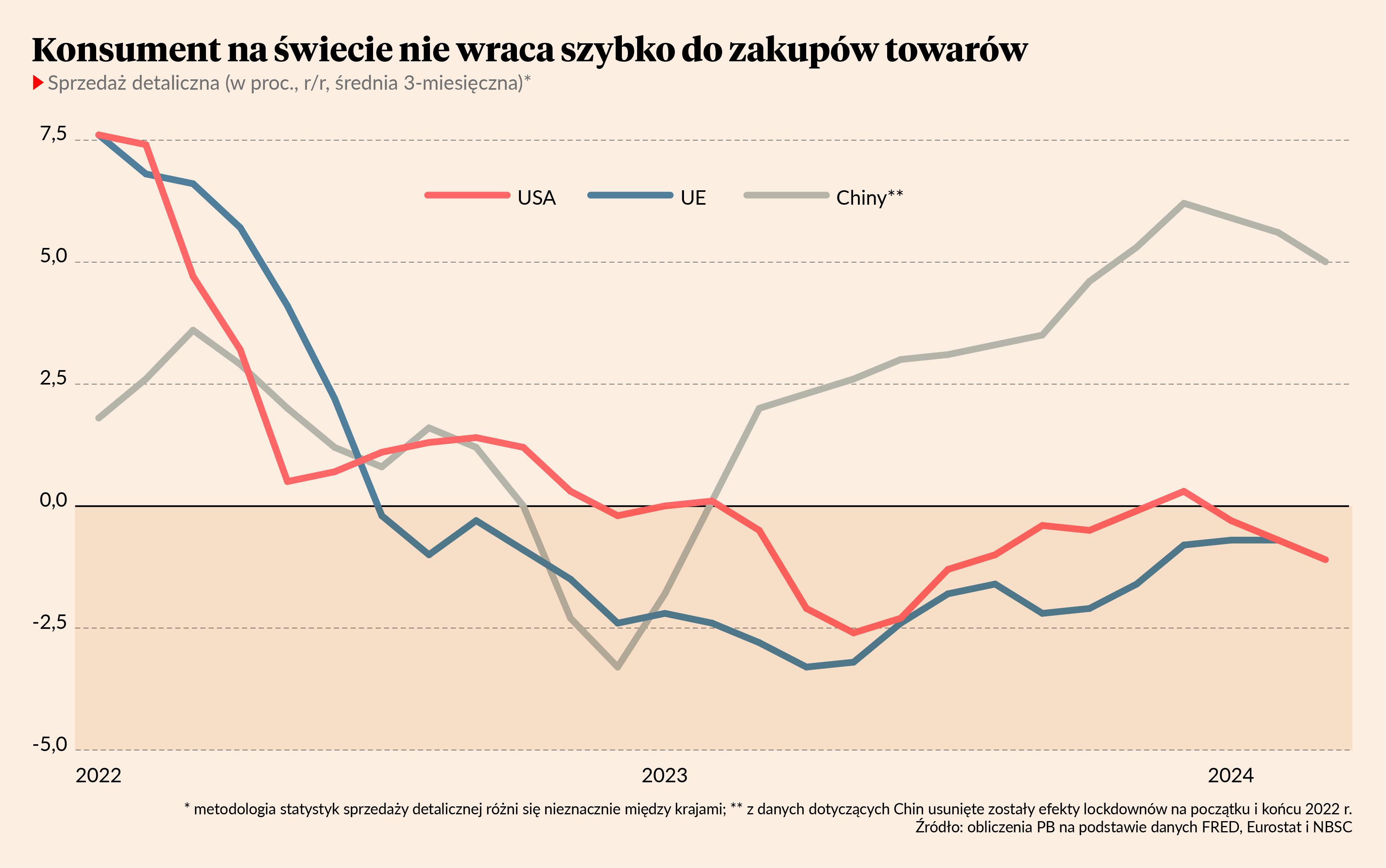

Spójrzmy na ostatnie dane o sprzedaży detalicznej: USA +0,5 proc. r/r, Unia Europejska -0,8 proc., Chiny +3 proc. W każdym przypadku dynamika jest niższa od długookresowej średniej oraz — co najciekawsze — niższa niż pod koniec 2023 r. Pokazałem to na wykresie, tyle że wygładzając nieco dane przez wykorzystanie średniej kroczącej. Wyraźnie widać jednak, że początek nowego roku nie przyniósł żadnych zmian na plus.

Jest to o tyle interesujące, że spadek inflacji podnosi dochody ludności i powinien teoretycznie sprzyjać wzrostowi sprzedaży towarów. Dotyczy to szczególnie USA i UE, bo w Chinach dynamika cen była nieco inna po pandemii, ale nawet tam ożywienie sprzedaży ostatnio straciło impet.

Co się dzieje?

Z jednej strony konsumpcję ogółem mogą blokować wysokie realne stopy procentowe — inflacja spada, a stopy nominalne pozostają bez zmian, co sprawia, że zachęty do oszczędzania są coraz większe. Z drugiej — popyt na towary może być niski w relacji do popytu na usługi z powodu relatywnych zmian cen w ostatnich latach. Po pandemii towary znacząco zdrożały w relacji do usług z powodu ograniczonej ich podaży, a później kryzysu energetycznego. To przesunęło w końcu popyt konsumentów w kierunku usług i ten proces przywracania równowagi jeszcze trwa. Ceny towarów wciąż nie spadły wystarczająco nisko mimo deflacji przemysłowej.

No dobrze, ale jest jeszcze jedna zagadka do wyjaśnienia. Jeżeli popyt konsumentów na towary rośnie wolno, to skąd poprawa nastrojów w sektorze przetwórczym widoczna m.in. w indeksach PMI na świecie? Światowy PMI dla przetwórstwa rośnie od trzech miesięcy i jest już wyżej od poziomu 50 pkt oddzielającego ekspansję od regresu. Zakładam, że jest to efekt zakończenia negatywnego cyklu zapasów. Firmy nie czują jeszcze mocnego popytu końcowego, ale powoli kończy się okres, kiedy ogromne stany magazynowe ograniczały zapotrzebowanie na nowe towary z fabryk.

Składa się to wszystko na obraz raczej słabej koniunktury na świecie, choć nie recesyjnej. Ustępowanie kryzysu energetycznego jest pozytywne, ale wysokie stopy procentowe uniemożliwiają mocniejsze ożywienie. Dodatkowo silne relokacje między sektorami sprawiają, że koniunktura jest bardzo zróżnicowana w zależności od obszaru gospodarki.