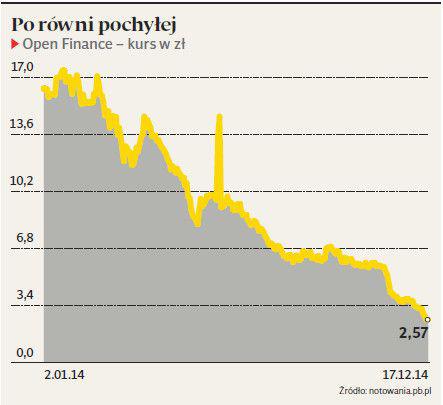

Po dziewięciu z rzędu spadkowych sesjach akcje Open Finance wreszcie podrożały. Kurs wciąż jest jednak blisko historycznego dna i ponad 80 proc. niżej niż na początku roku. To jeden z najgorszych wyników na GPW. Wszystko przez słabe wyniki i pogarszające się perspektywy. Już w ubiegłym roku zysk netto Open Finance był o 16 proc. niższy, niż oczekiwano. W marcu spółka rozpoczęła program restrukturyzacyjny, skutkujący m.in. zwolnieniami liczonymi w setkach osób i zamykaniem oddziałów. Boryka się też z problemami natury zarządczej, doszło do kilku istotnych zmian personalnych na wysokich szczeblach kierowniczych, a w październiku rozwiązano dział analiz.

— Wyniki za ostatnie kwartały były rozczarowujące, a inwestorzy nie wierzą w szybkie efekty restrukturyzacji. Koszty działalności do tej pory znacząco nie spadły, a co gorsza — spółka powiększyła dług, emitując serię obligacji, objętą w całości przez Getin. A przecież to rosnące zadłużenie też trzeba będzie spłacić — mówi Łukasz Jańczak z BESI. K

ondycja spółki oddaje generalnie mizerię, jaka panuje w całej branży, czego najdobitniejszym symbolem jest znikanie kolejnych firm z rynku, jak A-Z Finanse czy Goldenegg (najpierw pierwsza wchłonęła drugą, później A-Z Finanse zostały przejęte przez Money Expert — ten podmiot w końcu zbankrutował). Na tle pozostałych reprezentantów sektora Open Finance jest niekwestionowanym liderem. Według danych Związku Firm Doradztwa Finansowego w III kw. 2014 r. na spółki z grupy przypadło 39 proc. rynku sprzedanych kredytów — zarówno hipotecznych, jak i gotówkowych, a w segmencie produktów inwestycyjnych doradcy z Open Finance oddali konkurencji niewiele ponad 5 proc. rynku. Zdaniem analityków, problemów pośrednikowi nastręczył głównie Getin Noble Bank, zmniejszające prowizje, wypłacane doradcom. Obecnie są one równe stawkom, oferowanym konkurentom, co w świetle słabszych wyników finansowych spółki i coraz bardziej kulejącego rynku hipotecznego nie jest dobrym prognostykiem.

— Ruch Getin Noble Banku pokazał, jak duże znaczenie dla spółki miały bonusy na prowizjach. Ich obniżenie do poziomu rynkowego przykręca finansową kroplówkę i skazuje firmę na jeszcze ostrzejszą walkę o klientów, a Open Finance koszty musi mocno ograniczać — dodaje Łukasz Jańczak. Kłopoty spółki potęguje to, że od przyszłego roku zmieniają się regulacje, dotyczące kredytów hipotecznych. Ograniczają m.in. pułap finansowania nieruchomości do maksymalnie 90 proc. wartości inwestycji.

— To ograniczy liczbę klientów, dla których kupno mieszkania pod hipotekę to jedyna opcja, a nie wybór jednej z kilku. Zebranie 10 proc. własnego wkładu przekracza możliwości dużej grupy zainteresowanych i zmiana przepisów na pewno istotnie obniży popyt na kredyty hipoteczne — twierdzi Łukasz Jańczak.