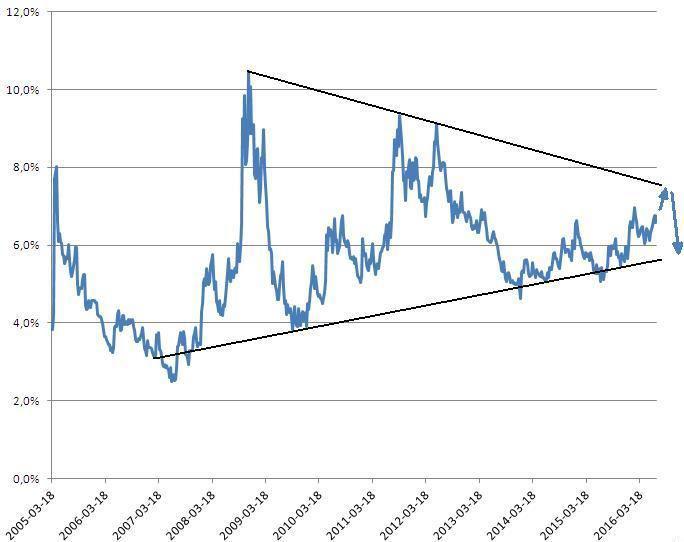

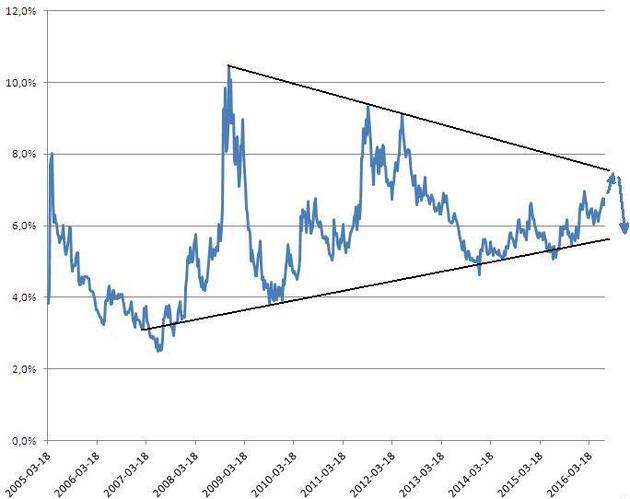

Premia za ryzyko w notowaniach europejskich akcji sięga obecnie 6,8 proc. rocznie, co oznacza, że akcje są bardziej atrakcyjnie wyceniane na tle obligacji niż przeciętnie w historii (właśnie o 6,8 punktu procentowego wyższą rentowność oferują akcje z indeksu Stoxx Europe 600 w porównaniu z 10-letnimi obligacjami rządu Niemiec). Ta premia może jednak powiększyć się jeszcze o około 1 punkt procentowy, nim giełdy akcji znajdą twarde dno, wynika z analizy technicznej. To oznaczałoby, że w najbliższych tygodniach i miesiącach akcje powinny wciąż spisywać się znacznie gorzej od obligacji, jednak trudno powiedzieć, czy będzie to oznaczało wyprzedaż akcji przy stabilnych cenach obligacji, czy zwyżkę cen obligacji przy stabilnych cenach akcji.

Wykres premii za ryzyko inwestowania w akcje buduje od 2007 r. formację trójkąta, w ramach której dolne ograniczenie jest testowane w okresach szczytu koniunktury (lata 2007, 2009, 2013-2015), o górne ograniczenie przy kolejnych falach kryzysu (2008 oraz 2011-2012). Przy założeniu, że wysokość premii dotrze do górnego ograniczenia trójkąta, należałoby się spodziewać jej wzrostu w szczytowym momencie obecnej fali kryzysu jeszcze o 1 punkt procentowy, po czym pojawi się szansa na hossę na rynkach aktywów ryzykownych.

Gdyby efekt ten przeniósł się w całości na akcje, przy założeniu stabilnych cen obligacji, oznaczałoby to spadek wskaźnika cen do oczekiwanych zysków dla indeksu Stoxx Europe 600 z obecnie notowanych 15,2 do 13,2, co oznaczałoby jego spadek o 13 proc. Przeniesienie się go w całości na obligacje, bez uszczerbku dla akcji wydaje się mało prawdopodobne, bo oznaczałoby zejście rentowności 10-letnich papierów z obecnie notowanych minus 0,2 proc. aż do minus 1,2 proc. W kompromisowym wariancie, kiedy premia za ryzyko rośnie w równym stopniu na skutek ruchów rentowności obu rodzajów aktywów, rentowności niemieckich 10-latek spadłyby do minus 0,7 proc., przy jednoczesnym niespełna 7-procentowym spadku paneuropejskiego indeksu Stoxx Europe 600.

Formacja trójkąta, widoczna na wykresie premii za ryzyko inwestowania w europejskie akcje. Źródło: pb.pl, Bloomberg.