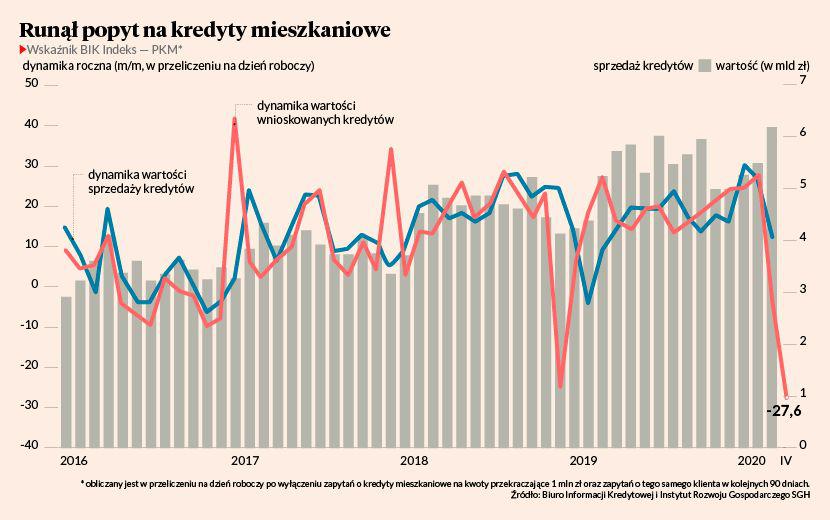

27,82 tys., czyli o 34,6 proc. mniej niż w kwietniu 2019 r. — tyle osób, według Biura Informacji Kredytowej (BIK), wnioskowało w zeszłym miesiącu o kredyt mieszkaniowy. Przez koronawirusa apetyt na hipotekę tracą nie tylko konsumenci, ale również banki. Wnikliwie prześwietlają klienta — oprócz jego kondycji finansowej, w tym dochodów, wydatków i historii kredytowej, analizują bieżącą sytuację gospodarczą w kraju i na rynku pracy. Bilanse umożliwiają bankom udzielanie kredytów równie szczodrą ręką jak dotychczas, ale sen z powiek spędza im ryzyko niespłacalności, którego oszacowanie jest dziś nie lada sztuką. Sektor nie ma sprawdzonej metody — każdy orze jak może na niepewnym gruncie. Pewne jest tylko jedno: każdy wniosek kredytowy to odrębny problem. Kiedyś będzie można je zebrać pod stanowiącym wspólny mianownik tytułem „Studium nieprawdopodobnych przypadków”.

Co bank, to standard

Od początku kwietnia PKO BP przyznaje hipoteki na nowych warunkach. Bank zrezygnował z kredytowania części wkładu własnego, tym samym obniżając loan to value (LtV — stosunek długu do wartości nieruchomości) z 90 do 80 proc. Aby dostać kredyt, trzeba mieć w gotówce 20 proc. wartości nieruchomości, co jest zgodne z rekomendacją S nadzorcy. Bank wyśrubował wymogi z powodu niepewności co do wpływu bieżącej sytuacji w gospodarce na rynek nieruchomości, ale również w obawie przed „realnym ryzykiem wzrostu stóp procentowych” (dziś rekordowo niskich), co przełoży się na wysokość rat kredytu. Takie same warunki stawia kupującym mieszkanie BNP Paribas, chociaż podkreśla, że robił to jeszcze przed pandemią. ING Bank Śląski podniósł poprzeczkę z 20 na 30 proc. Pozostali gracze podchodzą do hipotek nieco łagodniej.

Pekao zmieniło zasady dopiero pod koniec zeszłego miesiąca i zamiast 10 proc. wkładu własnego obecnie wymaga 15 proc. w przypadku mieszkań i 30 proc. przy finansowaniu domu. 90-procentowe LtV wciąż oferuje Credit Agricole, ale tylko wybranym.

— Możliwość finansowania z niskim wkładem własnym uzależniamy od sytuacji finansowej klienta, celu kredytowania, rodzaju nieruchomości oraz jej położenia i wartości — mówi Mariola Willmann, menedżer zespołu kredytów hipotecznych w Credit Agricole.

Podobnie postępuje mBank.

„Aktualnie bank w sposób ostrożny podchodzi do badania zdolności kredytowej klientów, w szczególności dla branż mogących mieć problemy w okresie pandemii oraz dla kredytów z LtV powyżej 80 proc. Zakładamy, że po poprawie sytuacji w gospodarce będziemy wycofywać ograniczenia” — informuje biuro prasowe mBanku w odpowiedzi na pytania „PB”.

Banki zamierzają poluzować wymogi, ale jeszcze nie wiedzą kiedy.

„Obserwujemy sytuację gospodarczą i reagujemy na nią na bieżąco, ale na dziś trudno jest określić horyzont czasowy obowiązywania wprowadzonych zmian w zakresie wymaganego minimalnego wkładu własnego” — informuje biuro prasowe ING.

Z ręką na pulsie

Koronawirus zbiera żniwo, a sektor wyostrza zmysły.

— Zmiany gospodarcze wywołane epidemią postrzegamy jako o tyle specyficzne, że różnie odziałują na różne branże, najmocniej m.in. na turystyczną, usługi czasu wolnego, transportową i motoryzacyjną. Na czas pandemii stosujemy klasyfikację sektorów oraz form zatrudnienia. Pod szczególną obserwacją pozostają obszary, którym najmocniej zaszkodził COVID-19. Monitorujemy zmiany na rynku i jesteśmy gotowi szybko się dostowować w przypadku pogorszenialub poprawy sytuacji rynkowej — mówi Wojciech Werochowski, dyrektor departamentu produktów kredytowych dla klientów indywidualnych w Pekao.

Szczególną troską banki otaczają pracujące portfele. Nowe aktywa dziś nie są najważniejsze.

„Skupiamy się na ochronie naszych dotychczasowych klientów, zarówno indywidualnych, jak i firmowych” — odpisał nam PKO BP.

Doświadczenia banków dowodzą, że w ciężkich czasach rozmowa bankowca z klientem może być równie trudna jak szefa ze zwalnianym pracownikiem.

— Zawsze ważne dla nas było bezpieczeństwo finansowe klientów. Teraz kwestia ta nabiera szczególnego znaczenia. Dlatego także rozmawiamy z naszymi doradcami i uczulamy ich, że wspieranie klientów to nie tylko oferowanie nowych produktów. Czasem trzeba zachęcić klienta do ograniczenia kwoty kredytu, zrezygnowania z niego, a czasem odmówić udzielenia — mówi Mariola Willmann.

Podkreśla, że do każdego klienta bank podchodzi indywidualnie. Obserwuje też bacznie otoczenie.

— Sytuacja jest bardzo dynamiczna. Dlatego monitorujemy zmiany w poszczególnych branżach i wiemy, które są bardziej lub mniej narażone na kryzys — zaznacza przedstawicielka Credit Agricole.

Wróżenie z wirusa

Na handlu nieruchomościami cieniem kładzie się nie tylko brak popytu i podaży, ale także ograniczenie działalności biur sprzedaży firm deweloperskich, kancelarii notarialnych, oddziałów banków. Zwraca na to uwagę Radosław Siubczyński, menedżer produktu w biurze rozwoju bankowości hipotecznej BNP Paribas. Bariery uważa za przejściowe. Dotychczas nie zaobserwował spadku cen nieruchomości. Inne obserwacje poczynił BOŚ Bank. Według biura prasowego banku na rynku nieruchomości trwa stan wyczekiwania i niepewności, a największą niewiadomą jest przyszłość cen mieszkań deweloperskich.

„Deweloperzy sprzedają miejsca postojowe czy komórki lokatorskie w cenie mieszkań, wycofują się z podwyżek cen, co może świadczyć o ich obawie związanej z płynnością mieszkań realizowanych w inwestycjach” — napisał BOŚ w odpowiedzi na pytania „PB”.

Twierdzi, że podniesienieprogu LtV w większości banków było pierwszym krokiem, który pozwolił skonsumować obniżki cen. Przewiduje również, że na wysokość cen mieszkań może wpływać poziom bezrobocia i niepewność co do utrzymania miejsca pracy. Nakreślił też jednak alternatywny scenariusz.

„Niskie stopy procentowe oraz niewątpliwie duży zasób gotówki na rynku mogą spowodować, że popyt na mieszkania nadal będzie dość wysoki. Siła nabywcza strony gotówkowej może spowodować, że korekta cen mieszkań będzie nieznaczna” — napisał BOŚ.

Jego zdaniem w takich okolicznościach banki nie będą musiały już podnosić poprzeczki w zakresie wkładu własnego ani ograniczać apetytu na finansowanie tego typu transakcji. Wątpliwości co do tego, czy rynek mieszkaniowy wyhamuje, nie ma przedstawicielka Credit Agricole. Pytanie — jak bardzo.

— W dużym stopniu jest to zapewne efekt wprowadzonych ograniczeń związanych z ogłoszonym stanem epidemii. O rzeczywistych rozmiarach będzie można mówić dopiero po odmrożeniu gospodarki — mówi Mariola Willmann.

Zdaniem przedstawiciela Pekao głębokość zmian na rynku zależy od przebiegu odmrażania i rozruchu gospodarki.

— W scenariuszu optymistycznym przewidujemy korektę rynku w roku 2020. 2021 będzie rokiem stagnacji, a w końcówce może nastąpić powrót na ścieżkę rozwoju — mówi Wojciech Werochowski.

Podobnie uważa Alior, który na razie nie odnotował spadku zainteresowania kredytami mieszkaniowymi, co jest anomalią. „Hamowanie bądź jego brak na rynku kredytów mieszkaniowych będzie uzależnione od czasu trwania kryzysu związanego z pandemią i jego głębokości oraz szybkości wyjścia z załamania gospodarczego” — odpowiedział Alior na pytanie „PB”.

302,1 tys. zł Średnio o taki kredyt mieszkaniowy wnioskowali klienci banków w kwietniu tego roku. To o 11 proc. więcej niż rok wcześniej.