Duże banki inwestycyjne i firmy zarządzające kapitałem w strategiach na 2024 r. stawiają na obligacje, bo twierdzą, że w obliczu oczekiwanej obniżki stóp procentowych we wszystkich państwach rozwiniętych okazały zysk jest gwarantowany. Piotr Żółkiewicz, zarządzający funduszem Zolkiewicz & Partners uważa, że to spekulacja mająca na celu skłonienie drobnych uczestników rynku do zmiany składu portfela. Specjalista nawet przy obecnych, stosunkowo wysokich średnich wycenach, koncentruje się jednak wyłącznie na akcjach.

Nie podążaj za modą

Inwestorzy indywidualni w obligacjach skarbowych cenią sobie przewidywalność stopy zwrotu i niskie ryzyko. Ograniczają jednak potencjalne zyski.

- Moim zdaniem obligacje często posiadają osoby, dla których nie jest to odpowiedni rodzaj aktywów. Papiery dłużne to instrument skrojony dla mających ściśle określony horyzont czasowy inwestycji, zazwyczaj równy zapadalności. Kupować powinni go ci, którzy będą potrzebowali płynności w określonym momencie. W praktyce jednak traktowany jest jako stały element portfela emerytalnego, co moim zdaniem nie jest optymalne - mówi Piotr Żółkiewicz.

Specjalista utrzymuje swoją opinię na temat długu od lat i nie zmienia jej nawet teraz, kiedy niemal cała branża finansowa traktuje obligacje jak aktywa, na których nie da się w najbliższym czasie stracić. Uważa, że zakup papierów dłużnych polecają ci, którzy mają w tym interes i przypomina, że na giełdzie nie warto podążać za większością.

- Teraz instytucje radzą skupować obligacje, bo spodziewają się, że stopy procentowe spadną. To jest spekulacja, oczekiwanie, które nie musi się ziścić. Jeżeli ktoś byłby tak przekonany co do cięć banków centralnych, to zainwestowałby w kontrakt na stopę procentową, aby zyskać więcej. Należy pamiętać, że wielu firmom inwestycyjnym zależy na tym, aby inwestorzy dokonywali wielu transakcji, przerzucali kapitał między różnymi klasami aktywów. Chcą zarobić na prowizjach i uzasadnić sens swojego istnienia - dodaje Piotr Żółkiewicz.

Zawsze lepszy wybór

Poza potencjalnym ruchem stóp Fedu, głównym argumentem przedstawianym przez entuzjastów obligacji, którzy jednocześnie unikają akcji, jest potencjalne spowolnienie gospodarcze. Część strategów ostrzega, że recesja nadal jest możliwa i osłabi wyniki spółek. Wątek ten ciągnie się już od wielu kwartałów.

- Przez ostatnie dwa lata strach przed recesją był bardzo duży, a ta nie nadeszła i jej nie widać. To logiczne, bo jeśli inwestorzy spodziewają się jej przez tak długi czas, to prawdopodobieństwo jej wystąpienia maleje, bo zachowania ekonomiczne się dostosowują do potencjalnie trudniejszych warunków - mówi Piotr Żółkiewicz.

Historia ostatnich lat świadczy o tym,że przewidywanie zmian gospodarczych może nie mieć sensu, bo dominowały wydarzenia - jak pandemia czy wybuch wojny w Ukrainie - których niewielu się spodziewało. Na to, co mówi Fed oraz ekonomiści warto zerkać, ale tylko jednym okiem. Koniec końców dobre firmy poradzą sobie w każdych warunkach.

Warto obserwować to, co robią bankierzy centralni, ale z rozsądkiem. Ich główną rolą jest straszenie, bo to jedyne skuteczne narzędzie, jakie posiadają.

– Ostatnio giganci handlu detalicznego, tacy jak Costco i Home Depot, ostrzegli, że w cenach widzą deflację. Nie można tego lekceważyć, bo te same firmy ostrzegały dwa lata temu przed inflacją, gdy nie widział jeszcze jej Fed i komentatorzy rynkowi. Przewidywanie w ekonomii nie jest jednak w pełni możliwe i nie powinno uwarunkowywać decyzji inwestycyjnych. Dobre firmy ze zdrowymi bilansami potrafią rozwijać biznes w każdych warunkach, więc to, gdzie są stopy i co się dzieje z cenami nie robi na nich wrażenia - dodaje zarządzający Zolkiewicz & Partners.

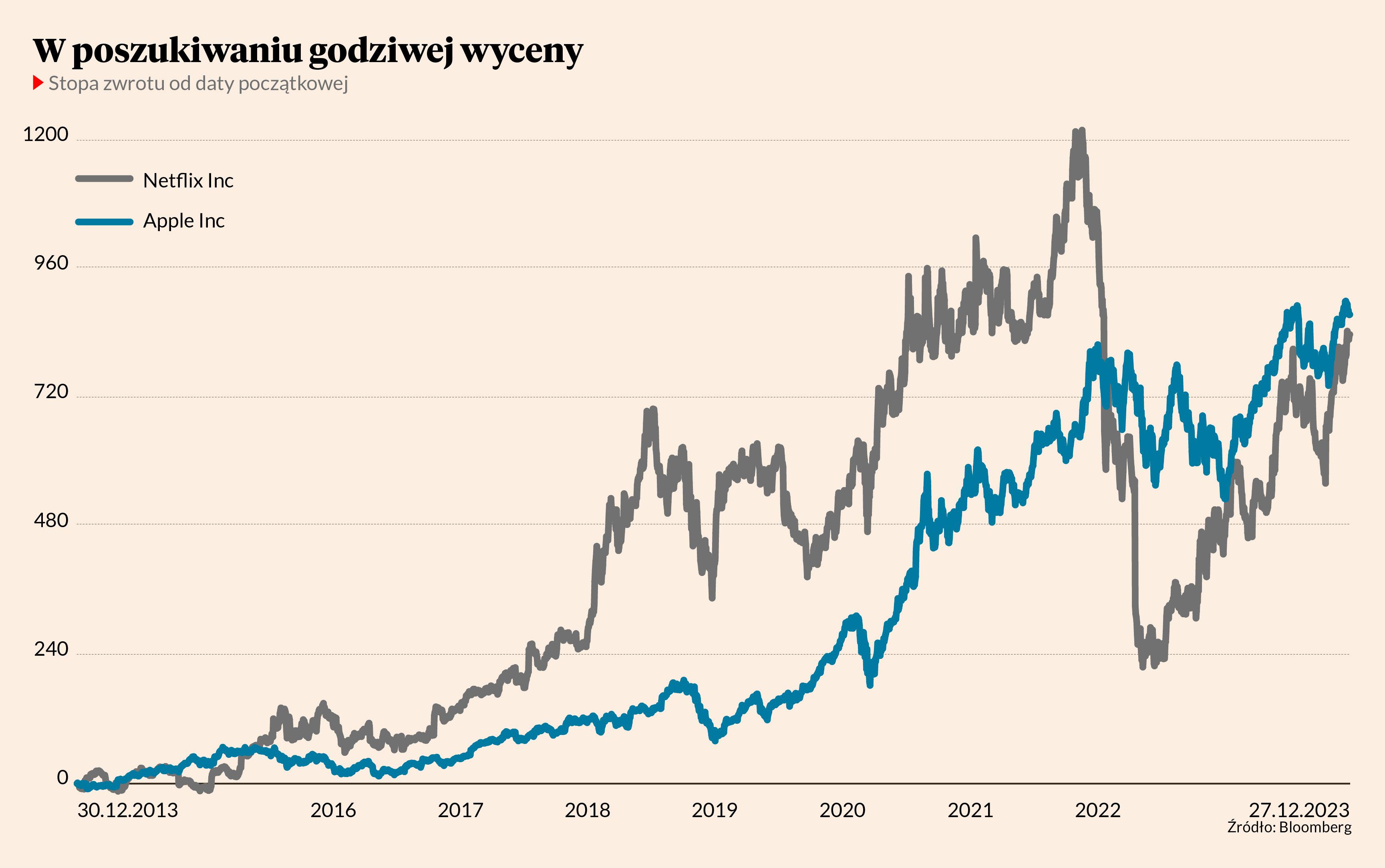

Tak jak z danymi gospodarczymi, przykładanie zbyt dużej wagi do mnożników wycen również mija się z celem. Spółki, takie jak Apple czy Netflix, uważane były dekadę temu za drogie, a mimo to od tego czasu ich wartość giełdowa urosła i nadal się zwiększa. To prawda, że teraz średnia wycena indeksów jest wysoka, ale zdaniem eksperta to bez znaczenia.

- W 2022 r. inwestorzy bali się spowolnienia gospodarczego, więc chronili się w sektorach energetycznym i dóbr konsumpcyjnych, a jak ognia bali się sektora technologicznego. W 2023 r. strach zelżał i technologia zdrożała, więc nie ma już rozwarstwienia wycen. Wszędzie wyceny są podobne, dlatego warto skupić się na dobrych firmach - tłumaczy Piotr Żółkiewicz.

Postaw na jakość

Specjalista przekonuje, że gdy na giełdzie jest drogo, spółki o najwyższym potencjale i najlepszym modelu działalności są relatywnie najlepszym wyborem. Jego zdaniem obecnie podmioty, które mają umiejętność poprawy zysków o kilkanaście procent rocznie wyceniane są tak, jakby w ciągu kilku lat miały przestać rosnąć.

– Inwestorzy nie doceniają trwałości biznesów niektórych firm. Moim zdaniem warto kupować akcje spółek dobrej jakości, czyli takich, które nie mają w akcjonariacie Skarbu Państwa, są zarządzane przez założyciela, posiadają dobry model biznesowy i przewagę konkurencyjną - mówi Piotr Żółkiewicz.

Niestety na GPW takich podmiotów jest niewiele, więc szczęścia trzeba szukać raczej za granicą. Zarządzający skupia się na rynkach w USA, Kanadzie, Wielkiej Brytanii i Australii, bo akurat gospodarki tych państw rozumie najlepiej. Uważa, że najlepiej inwestować spółki z regionów, które się zna i branż, które się rozumie.

- Ja nie rozumiem w pełni biznesu spółek z branży biotechnologicznej lub np. powiązanych z fizyką materiałową, więc nawet ich nie analizuję. Bankom się nie przyglądam, bo nie uważam ich za dobry i bezpieczny biznes. Nie pociągają mnie też spółki przemysłowe. Ciekawią mnie za to spółki usługowe i technologiczne, mające przewagę konkurencyjną, najlepiej na tyle dużą, że zbliżona jest do monopolu. Muszą mieć umiejętność odpowiedniej alokacji kapitału, bo to, jak wydają zysk, w długim terminie determinuje sukces z punktu widzenia zarówno spółki, jak również inwestora - tłumaczy Piotr Żółkiewicz.