Na koniec kwietnia fundusze dłużne zarządzały aktywami o wartości 126 mld zł, podczas gdy w funduszach akcyjnych było 37 mld zł, a w mieszanych tylko 4 mld zł więcej. To efekt tego, że większość inwestorów stroni od ryzyka i woli krótszy horyzont inwestycyjny, a fundusze inwestujące w obligacje mają łatkę bezpiecznych.

Miar ryzyka w funduszach nie brakuje. Roczna zmienność, odchylenie standardowe, procent miesięcy ze stratą, wskaźnik Sharpe’a, który pokazuje relację stóp zwrotu do zmienności, czy wskaźnik SRI, który w siedmiostopniowej skali ocenia nie tylko zmienność, ale również ryzyko kredytowe. Wszystkie one pozwalają porównywać fundusze, ale nie dają jednoznacznej odpowiedzi na pytanie, ile inwestor może stracić.

Maksymalne obsunięcie

Najbardziej czytelnym wskaźnikiem dla przeciętnego inwestora jest maksymalne obsunięcie (ang. maximum drawdown), czyli wskaźnik pokazujący, ile najwięcej stracił fundusz w swojej historii, licząc od szczytu do dołka. Pokazuje to najgorszy do tej pory zrealizwoany scenariusz, czyli zakup w szczycie hossy i sprzedaż, gdy notowania osiągnęły już dno i zaraz zaczną odbijać.

- Niestety, maksymalne obsunięcie nie jest popularną miarą. Pokazuje sytuację, w której klient zainwestował pieniądze na szczycie i sprzedał w dołku. Bazuje na danych historycznych, co w przypadku najdłużej działających polskich funduszy oznacza zwykle okres 2007-09, kiedy maksymalne obsunięcia były największej – mówi Łukasz Bugaj, analityk z biura maklerskiego Millennium.

Nie wszystkie fundusze działają tak długo, aby pamiętać kryzys finansowy, który wywołał krach na giełdach nieporównywalny z innymi. Dlatego przy porównywaniu funduszy warto zwrócić uwagę na okres, kiedy nastąpiło dane obsunięcie. Ryzyko może też być inaczej rozłożone w zależności od polityki inwestycyjnej funduszu.

- Przy funduszach akcyjnych trzeba być gotowym na straty sięgające nawet 50 proc. zainwestowanego kapitału – to jest taka umowna granica, aczkolwiek historycznie zdarzało się, że te straty były większe. Np. Nasdaq, który grupuje spółki technologiczne, ma większy potencjał wzrostu niż S&P 500 i w przeszłości przynosił wyższe stopy zwrotu, ale to oznacza także, że maksymalne obsunięcie, a więc również ryzyko, jest tam większe – mówi Łukasz Bugaj.

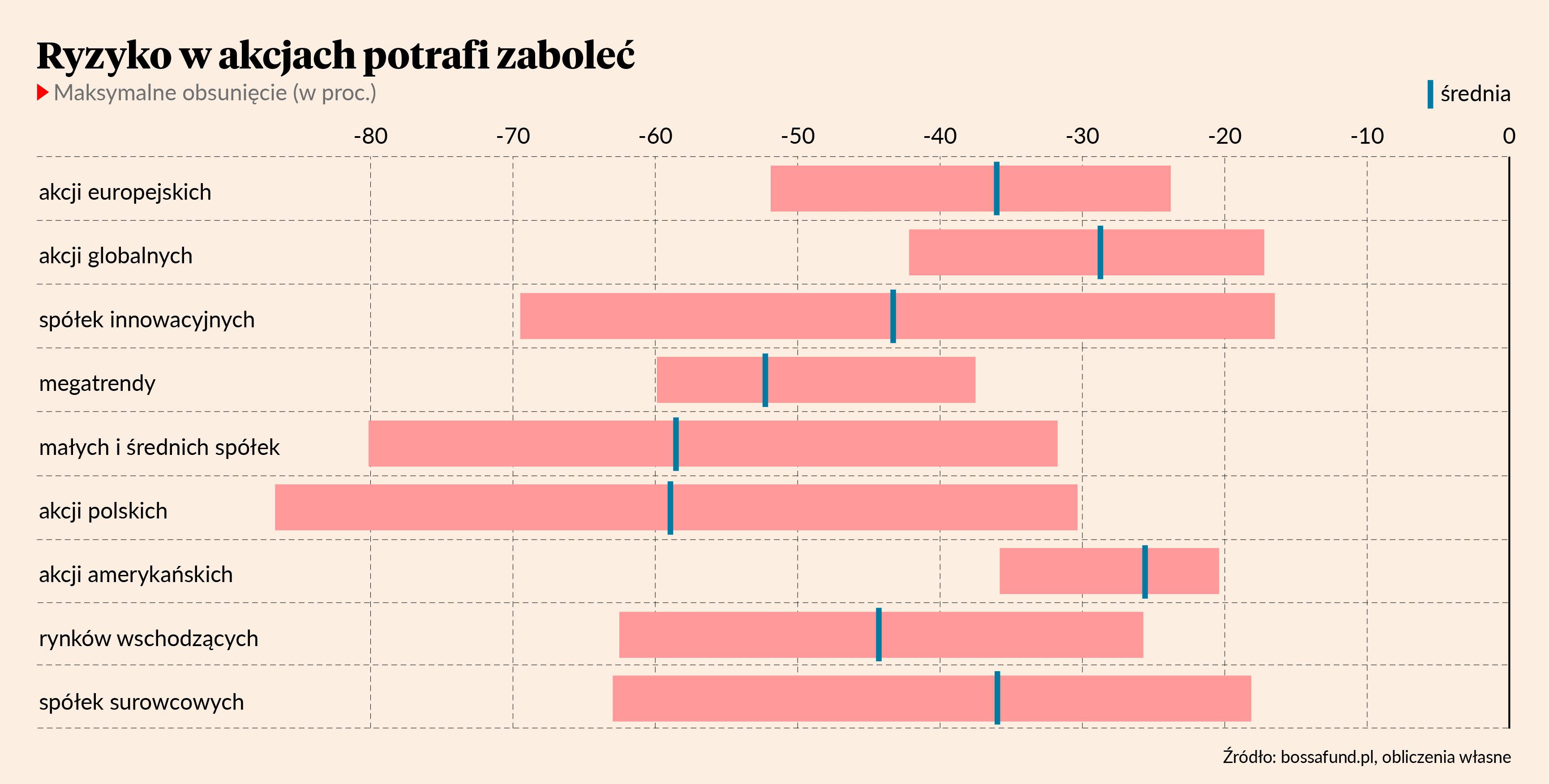

Wśród funduszy akcyjnych najmniejsze straty maksymalne fundusze ponoszą na rynku amerykańskim – średnio to 25 proc., w Europie jest to już 36 proc., na rynkach wschodzących 44 proc., a w Polsce aż 59 proc. Przy czym to średnia z funduszy z danej kategorii – jednemu z funduszy akcji polskich udało się stracić nawet 86 proc., a najlepszy w tym gronie ograniczył stratę do 30 proc. W tych danych zbadane zostały dane w układzie miesięcznym dla funduszy, które działają na rynku co najmniej pięć lat.

Ryzykiem na podobnym, wysokim poziomie, charakteryzują się lubiane przez polskich inwestorów fundusze akcji małych i średnich spółek. Nieco lepiej wygląda to w przypadku funduszy inwestujących globalnie, które swoją strategię opierają na megatrendach czy inwestycjach w spółki innowacyjne.

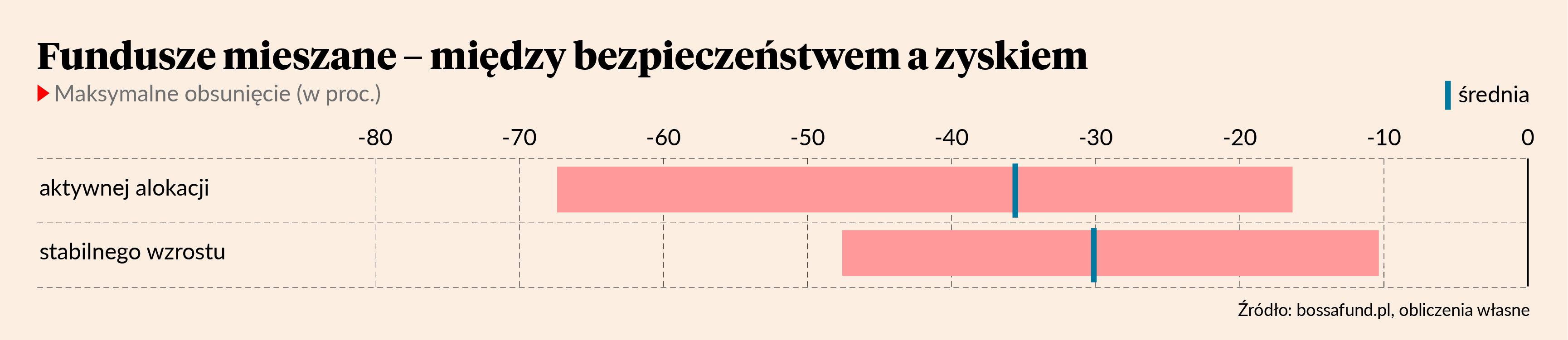

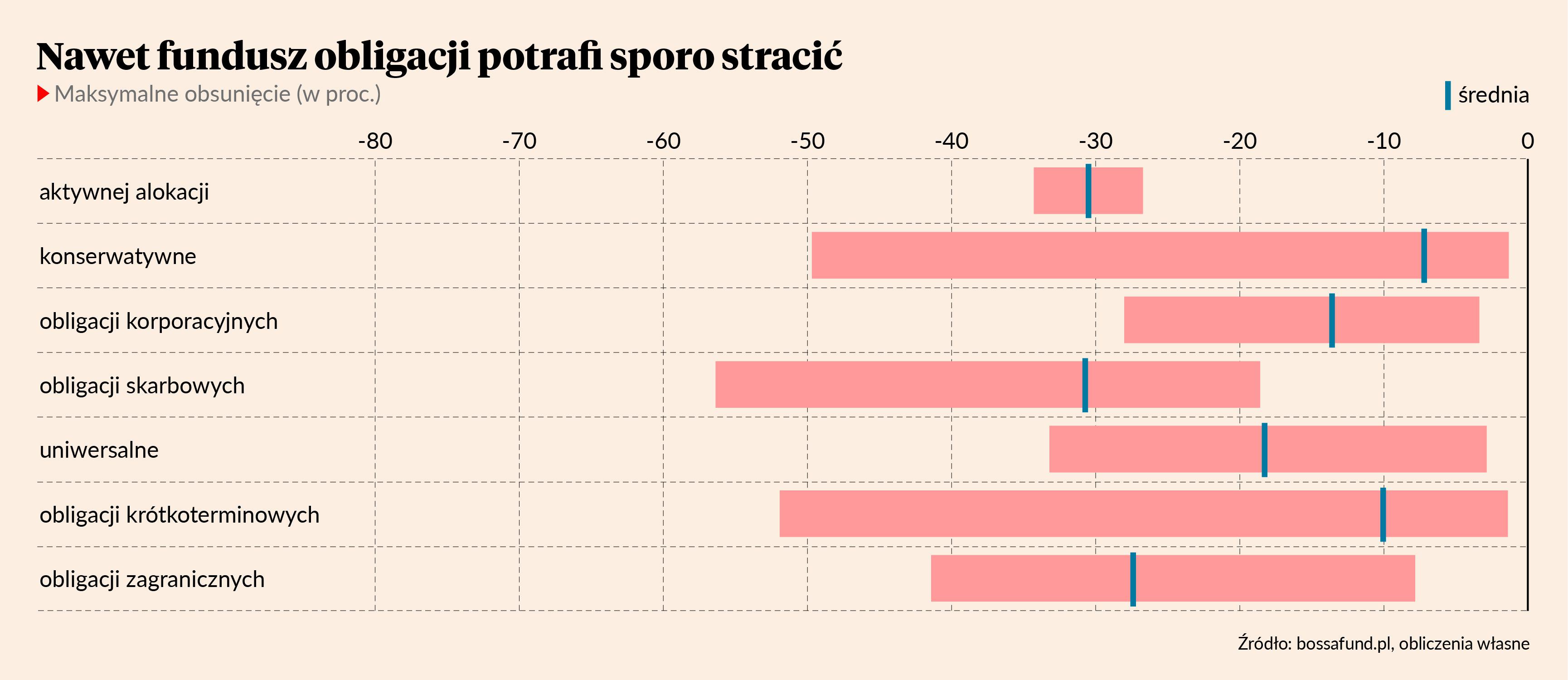

W funduszach mieszanych przeciętne maksymalne obsunięcie jest nieco niższe niż na rynkach akcji i wynosi 30-35 proc., choć jeden z funduszy aktywnej alokacji zaliczył wpadkę w wysokości 67 proc., a prymusi potrafili ograniczyć straty do kilkunastu procent. Co ciekawe, podobny poziom maksymalnego obsunięcia dotyczy aktywnych funduszach obligacyjnych czy funduszach obligacji skarbowych, gdzie przeciętnie notowano maksymalne obsunięcie wynoszące około 30 proc., czyli więcej niż np. dla rynku amerykańskich akcji. To prawdopodobnie efekt ryzyka stopy procentowej, którego inwestorzy mogą nie dostrzegać. Nawet wśród funduszy dłużnych znajdują się takie, które zaliczyły obsunięcie o 50 proc. i to nawet wśród inwestujących konserwatywnie, choć generalnie w tej kategorii ryzyko było najmniejsze.

Wielkość ryzyka ma związek z oczekiwaną stopą zwrotu. W przypadku maksymalnego obsunięcia istnieje korelacja ze stopami zwrotu w ciągu ostatniego roku – tam, gdzie ryzyko było wyższe, fundusze przeciętnie osiągały lepsze wyniki w stosunku do maksymalnego obsunięcia, a korelacja wynosiła 25 proc. Wśród wszystkich rodzajów funduszy ta zależność jest jeszcze silniejsza – wynosi 34 proc., a swoje apogeum osiąga w okresie pięcioletnim, gdzie tłumaczy osiągniętą stopę zwrotu w ponad 58 proc.

Świadomy inwestor zarobi więcej

Brak świadomości wielkości ryzyka może prowadzić do nieoptymalnych decyzji. Świadczą o tym dane o saldzie napływów do funduszy inwestycyjnych w Polsce. Od lat gdy rynek zaczyna spadać, to klienci wypłacają pieniądze, a dopiero gdy przez dłuższy czas widzą dodatnie stopy zwrotu, to wracają do funduszy. Ostatnia duża korekta na rynkach, która nastąpiła w sierpniu-wrześniu 2023 r., wywołała przewagę umorzeń.

- Próg bólu zależy od inwestora i od rodzaju funduszu. Fundusze dłużne mają go niżej, a fundusze akcyjne wyżej. To, że napływy są duże po dodatnich stopach zwrotu, a odpływy następują przy spadkach, to także pokłosie niedostatecznej edukacji klientów. Widać jednak pewne zmian, choć w przypadku funduszy akcyjnych od dłuższego czasu mamy pozytywne stopy zwrotu, a napływów jednak nie widać. Natomiast przy wybranych funduszach indeksowych (pasywnych) przy ujemnych stopach zwrotu napływy się utrzymują lub są nawet zwiększane. W Polsce tego typu fundusze to wciąż niewielka część rynku, ale w USA widać tę zależność, co świadczy o tym, że inwestorzy wiedzą, że spadki to dla nich szansa – mówi Łukasz Bugaj.

Ryzyko można zmniejszyć umiejętnie zarządzając swoim portfelem inwestycyjnym. Utrzymywanie poduszki bezpieczeństwa, z której można skorzystać w kryzysowej sytuacji sprawia, że łatwiej jest utrzymać horyzont inwestycyjny.

- Ryzyko można ograniczyć także dzięki systematycznemu inwestowaniu. Inwestowanie w fundusze w dłuższym horyzoncie pozwala uśredniać ryzyko. To nie musi być co miesiąc, może być co kwartał albo nawet raz w roku, gdy np. zwolnią się limity do IKE czy IKZE, ale ważna jest systematyczność – mówi Łukasz Bugaj.

Wybranie poziomu akceptowanej straty to jedno, inną kwestią jest to, jak się zachowamy, gdy ten pułap zostanie osiągnięty.

- Czasami klienci zapatrzą się w fundusz i jego wysokie historyczne stopy zwrotu, więc nawet mimo że sprzedający zwraca im uwagę na wysokie ryzyko, to sama świadomość tego ryzyka nie wystarcza. Warto zrobić sobie plan, jak się zachować, gdy wartość inwestycji wzrośnie lub spadnie o 20-30 proc. I ten plan egzekwować bez wykonywania nerwowych ruchów – to pozwala ograniczać ryzyko i docierać do celu – mówi Łukasz Bugaj.