W Polsce wzrost rentowności obligacji skarbowych był absolutnie bezprecedensowy w blisko 20-letniej współczesnej historii tego rynku. Dochodowość polskich obligacji 2-letnich od sierpnia podniosła się z 0,6 do 6,7 proc. Miesiąc temu papiery te były notowane przy rentowności bliskiej 7 proc. - a więc najwyższej od czasu rynkowej zawieruchy po upadku banku Lehman Brothers jesienią 2008 r. Polskie obligacje 5-letnie oferują obecnie 6,85 proc. wobec ledwie 1 proc. podczas zeszłorocznych wakacji. W przypadku 10-latek rentowność w terminie do wykupu to ok. 6,5 proc., czyli aż o 5 pkt. proc. wyżej niż latem 2021 r. Mamy więc do czynienia z sytuacją, gdy polski dług skarbowy oferuje jedne z najwyższych rentowności obserwowanych po 2004 r.

Oczywiście taka sytuacja nie wzięła się znikąd. Trudno, aby rynek tolerował tak niskie rentowności w otoczeniu dwucyfrowej inflacji CPI, która w maju sięgnęła 13,9 proc. i była najwyższa do 24 lat. Zdaniem ekonomistów latem inflacja CPI w Polsce przekroczy 15 proc., a potem powinna zacząć powoli opadać. Dlatego oczekiwane są kolejne podwyżki stóp procentowych w Narodowym Banku Polskim. Rada Polityki Pieniężnej już w najbliższą środę ma podnieść stopę referencyjną o kolejne 75 pkt baz. do poziomu 6 proc. Do końca września cena pieniądza w NBP ma sięgnąć 7-8 proc. Mocnych, 50-punktowych podwyżek inwestorzy spodziewają się także w Rezerwie Federalnej. Nawet wiecznie luzujący politykę pieniężną Europejski Bank Centralny do jesieni ma wyjść z reżimu ujemnych stóp procentowych, serwując nam dwie podwyżki po 25 pkt baz. każda.

Wiatr zmienił kierunek

Jednak w ostatnich tygodniach sytuacja zaczęła się zmieniać na korzyść obligacji. Od 9 maja obligacje już nie tanieją, a rentowności od tego czasu spadły po 30-40 pkt baz. Ustabilizowały się także notowania kontraktów FRA, w ramach których inwestorzy „obstawiają” poziom przyszłych stóp procentowych. Rynkowe oczekiwania ustabilizowały się na poziomie 7,5-8,0 proc., który powinniśmy osiągnąć w perspektywie następnych trzech miesięcy. Widać już, że od początku maja nie rosną oczekiwania na wzrost stóp procentowych zarówno w Polsce, jak i w USA.

Prawdopodobnie dzieje się tak za sprawą dwóch czynników. Pierwszym jest nadzieja na to, że lada moment zobaczymy szczyt inflacji, co pozwoli bankierom centralnym na wstrzymanie podwyżek stóp procentowych począwszy od jesieni. W Stanach Zjednoczonych inflacja CPI już w kwietniu spowolniła do 8,3 z 8,5 proc. w marcu. To wciąż ekstremalnie wysoka wartość, ale dla inwestorów liczy się nie poziom, lecz kierunek.

Podobnie jest w Polsce, gdzie wskaźnik CPI w maju urósł o niemal 14 proc. r/r. Jeśli jednak tym razem sprawdzą się prognozy ekonomistów, to od jesieni inflacja cenowa powinna zacząć spadać, choć najprawdopodobniej jeszcze przez następne dwa lata (albo i dłużej) pozostanie bardzo wysoka. Niemniej jednak przy przeszło 6-procentowych rentownościach długoterminowych obligacji nawet spadek inflacji CPI w okolice 4 proc. w perspektywie dwóch lat zaczyna wyglądać kusząco.

Po drugie, zaczęły się pogarszać dane napływające z gospodarki. W Stanach Zjednoczonych są to coraz gorsze nastroje konsumentów oraz majaczące na horyzoncie załamanie w sektorze nieruchomości. W Polsce właśnie zobaczyliśmy pierwszy od prawie dwóch lat recesyjny odczyt wskaźnika PMI dla sektora przemysłowego. Ekonomiści są już w zasadzie zgodni, że jesienią lub zimą czeka nas tzw. techniczna recesja, rozumiana jako przynajmniej dwa następujące po sobie kwartały spadku PKB. Zapewne podobną (albo i głębszą) dekoniunkturę zobaczymy też w strefie euro.

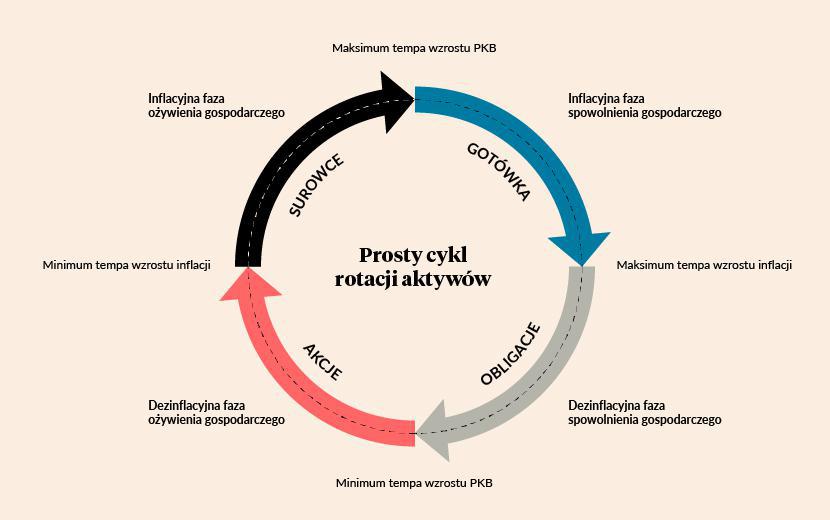

Na co wskazuje zegar cyklu

W najbliższych miesiącach mamy szansę zobaczyć pik inflacji, któremu będzie towarzyszyło ostre spowolnienie wzrostu PKB (albo nawet recesja). A to oznacza, że jako gospodarka weszliśmy (lub zaraz wejdziemy) w fazę dezinflacyjnego spowolnienia. Zgodnie z cyklem rotacji aktywów jest to czas, w którym najlepiej radzą sobie obligacje. Jest to okres, w którym inflacja już nie rośnie, więc bank centralny nie musi podnosić stóp procentowych (a nawet może zacząć je obniżać). To właśnie w obligacjach inwestor może „przezimować” bessę niszczącą wyceny na rynkach akcji.

W Polsce mamy trzy sposoby, w jaki inwestor indywidualny może zainwestować w obligacje. Pierwszym i najpopularniejszym jest zakup jednostek uczestnictwa w funduszach dłużnych. Wtedy zdajemy się nie tylko na rynek, ale też na kunszt i szczęśliwą rękę zarządzającego danym funduszem. Obecnie jest to sektor, z którego inwestorzy zdecydowanie częściej się ewakuują. Jednostki funduszy dłużnych staną się szczególnie atrakcyjne w momencie, gdy RPP zacznie obniżać stopy procentowe.

Drugą opcją jest samodzielny zakup papierów skarbowych (bądź emitowanych przez mających państwowe gwarancje BGK czy PFR) na rynku Catalyst. Do tego potrzebny jest zwykły rachunek inwestycyjny w domu maklerskim. Wymagana jest jednak minimalna wiedza o rynku kapitałowym, sposobie notowań, składania zleceń i konstrukcji nabywanego papieru. W zamian rynek oferuje teraz możliwość względnie bezpiecznego ulokowania gotówki przy rocznej stopie zwrotu rzędu 6,5 proc. zaczynając od papierów 2-letnich po 10-letnie, a nawet pojedyncze serie obligacji z terminem wykupu przypadającym za 15 lub 25 lat.

Trzecią opcję proponuje Ministerstwo Finansów, za pośrednictwem PKO BP (a wkrótce innych banków) oferujące detaliczne obligacje Skarbu Państwa. W czerwcu rząd znacząco poprawił warunki emisji, wprowadzając do oferty m.in. nowe papiery roczne oraz dwuletnie. Te pierwsze oprocentowane są w oparciu o stopę referencyjną NBP (obecnie 5,25 proc.) i wypłacają odsetki co miesiąc. Nowe obligacje dwuletnie skonstruowane są tak samo, z tą tylko różnicą, że do kuponu w wysokości stopy referencyjnej doliczane jest 0,25 proc. stałej marży.

W poprzednich dwóch latach na popularności zyskiwały też papiery antyinflacyjne. Chodzi tu o obligacje 4- i 10-letnie, których oprocentowanie uzależnione jest od inflacji CPI. Niestety, w pierwszym roku oszczędzania oprocentowanie tych papierów jest stałe i od 1 czerwca wynosi odpowiednio 5,50 oraz 5,75 proc. W kolejnych latach obligacje te będą wypłacały odsetki w wysokości inflacji CPI powiększonej o marżę. W przypadku dostępnych obecnie 4-latek wynosi ona 1 proc., a w przypadku 10-latek 1,25 proc. Warto jednak pamiętać, że od naliczonych odsetek zapłacimy 19 proc. podatku, przez co w praktyce obligacje te nie zrekompensują nam wysokiej inflacji. Na osłodę emitent dołączył opcję przedterminowego wykupu, dzięki czemu nie mamy obowiązku zamrażania kapitału na wiele lat.

Wyciągając wnioski z zachowania rynku w ciągu ostatnich kilku tygodni oraz patrząc na ewolucję danych spływających z polskiej i światowej gospodarki można powiedzieć, że argumenty na rzecz inwestycji w obligacje przybrały na sile. Jeśli sprawdzą się prognozy zakładające nadejście dekoniunktury gospodarczej, spadku inflacji i stabilizacji stóp procentowych, to teraz na najbliższe lata możemy sobie łatwo i bez większego ryzyka zabezpieczyć nominalną stopę zwrotu na poziomie 6-7 proc. rocznie. Jednakże doświadczenie ostatnich kilku kwartałów uczy pokory – prognozy spadku inflacji i stóp procentowych jak dotąd się nie sprawdzały. I nie wiadomo, czy sprawdzą się tym razem.