Zamiana przez działające w Polsce telekomy udziałów w infrastrukturze na gotówkę właśnie wkracza w decydującą fazę. Najpierw, w październiku, 60 proc. udziałów w infrastrukturze mobilnej za 3,7 mld zł sprzedał Play. Potem jeszcze większą transakcję zrealizował Cyfrowy Polsat, odsprzedając 99,9 proc. pasywnej i aktywnej infrastruktury mobilnej Polkomtela (operatora sieci Plus) za 7,1 mld zł. W obu przypadkach kupującym był hiszpański Cellnex.

Teraz w sprawie warunków sprzedaży części udziałów w infrastrukturze światłowodowej dogadał się polski oddział Orange. W poniedziałek spółka poinformowała, że 50 proc. udziałów w joint-venture, które docelowo ma mieć w zasięgu światłowodu 1,7 mln gospodarstw domowych, kupi holenderski fundusz emerytalny APG. Zapłaci za to 887 mln zł z góry i – pod pewnymi warunkami - dodatkowe 487 mln zł w latach 2022-26. Transakcja ma zostać zamknięta do końca sierpnia.

- Każda z transakcji infrastrukturalnych w polskiej telekomunikacji była nieco inna. Play, jako pierwszy, wpisywał się w trendy europejskie, choć interesujące było podpisanie umowy jeszcze w trakcie domykania przejęcia spółki przez Iliad. W przypadku Polkomtela struktura transakcji była unikatowa w skali globalnej, bo prócz części pasywnej sprzedano też aktywną. W przypadku światłowodów Orange'a deal dotyczy aktywów, których w większości jeszcze nie ma, bo dopiero będą się budowały. Realizacja wszystkich tych transakcji w ostatnich miesiącach może po części wynikać z przygotowywania poduszki finansowej przed aukcją 5G, ale w pierwszej kolejności to efekt niskich stóp procentowych, przekładających się na wysoką wycenę aktywów, które generują przewidywalne przepływy finansowe. Z punktu widzenia telekomów ceny, które można uzyskać teraz za infrastrukturę, są bardzo atrakcyjne - mówi Konrad Księżopolski, szef działu analiz Haitong Banku.

Sieciowe inwestycje

Orange wniesie do spółki część istniejącej infrastruktury światłowodowej i dokapitalizuje ją w latach 2023-26 kwotą około 300 mln zł. Tyle samo włoży APG. Joint-venture nie będzie w pełni konsolidowane przez Orange, co znaczy, że jego zadłużenie, zaciągane na rozbudowę sieci, nie będzie wliczać się do długu giełdowego telekomu.

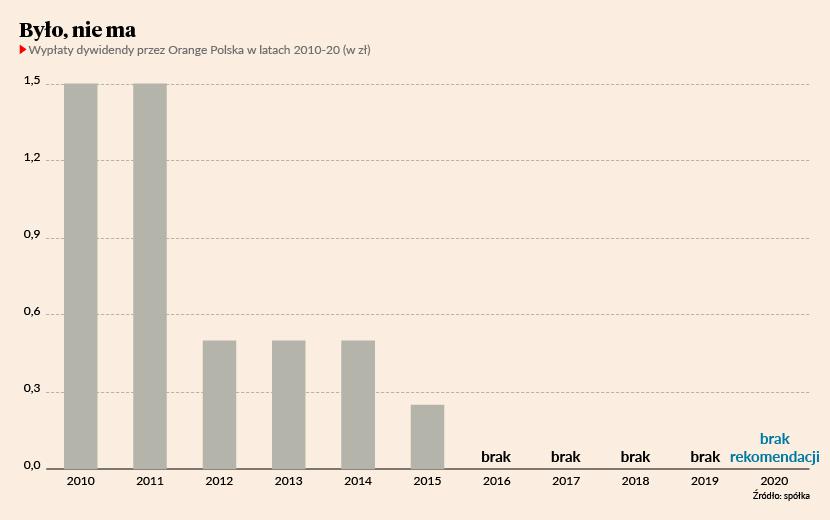

Inwestycje w światłowody w ostatnich latach wyraźnie obciążały bilans Orange. Spółka cztery lata temu ogłosiła, że ze względu na wysokie nakłady na budowę tej sieci przestanie wypłacać dywidendę - i do tej pory się tego trzyma. Sieć jednak mocno urosła. W 2017 r. w zasięgu światłowodu Orange'a było 2,5 mln gospodarstw domowych w Polsce, a teraz to ponad 5 mln. Wyraźnie rosnąć zaczęło także ich wykorzystanie, bo na koniec ubiegłego roku za dostęp do światłowodu płaciło 725 tys. gospodarstw domowych, o 40 proc. więcej niż rok wcześniej.

W nowym joint-venture będzie tylko część tej infrastruktury. Trafi do niego sieć, dająca obecnie dostęp do 0,7 mln gospodarstw domowych, głównie poza największymi miastami. To 160 tys.

- CAPEX na sieć światłowodową będzie przesunięty do spółki celowej i realizowany przede wszystkim z zaciągniętego przez nią długu. Wpłynie to korzystnie na wysokość generowanych przez Orange Polska wolnych przepływów pieniężnych. De facto Orange będzie płacić za hurtowy dostęp klientów na światłowodach - szacujemy, że np. krótko po transakcji ok. 58-77 mln zł rocznie za dostęp do 160 tys. klientów, przyjmując stawkę 30-40 zł miesięcznie. Z drugiej strony Orange Polska będzie wynagradzane przez FiberCo za dostawę usług, takich jak zarządzanie budową i utrzymaniem sieci oraz dzierżawy elementów sieciowych, a co ważniejsze wysokość wydatków inwestycyjnych na światłowody istotnie spadnie z poziomów 600-750 mln zł do, jak szacujemy, około 200 mln zł– komentuje Paweł Szpigiel, analityk BM mBanku.

Dywidendowe oczekiwania

Gotówką, jaką Orange otrzyma z góry, i wycena światłowodowego joint-venture na poziomie 2,75 mld zł, są zbliżone od rynkowych oczekiwań. W styczniu Orange w ramach podobnej transakcji sprzedało 50 proc. we francuskim operatorze światłowodów, który docelowo ma mieć w zasięgu 4,5 mln domów i mieszkań. Spółkę tę wyceniono wtedy na 2,7 mld EUR.

W przypadku polskiej spółki jeszcze w zeszłym roku źródła Bloomberga mówiły o kwocie 1 mld EUR za 50 proc. udziałów z uwzględnieniem przejętego przez nowego inwestora długu. Polscy analitycy giełdowi mieli oczekiwania znacznie skromniejsze: najczęściej padały kwoty rzędu „ponad 1 mld zł wpływów” ze sprzedaży udziałów.

- Wyceniałem światłowodową spółkę Orange'a na 2,1-2,7 mld zł, więc wartość transakcji należy ocenić lekko pozytywnie. Jej parametry są zgodne z wcześniejszymi zapowiedziami zarządu Orange, choć nieco wyższe od oczekiwań są planowane nakłady inwestycyjne. Realizacja tej umowy może stanowić krok w kierunku powrotu Orange'a do wypłacania dywidendy, ale na pewno nie jest czynnikiem decydującym. Spółka konsekwentnie zapowiada powrót do dzielenia się zyskiem dopiero w momencie, gdy będzie miała pewność, że wypłata dywidendy będzie możliwa w dłuższym horyzoncie, co moim zdaniem jest dobrym podejściem - mówi Konrad Księżopolski.

Orange w najbliższych miesiącach ma ogłosić nową strategię. Na razie kierujący nim w Polsce Julien Ducarroz zapewnia, że światłowody są jej kluczowym elementem i „ta sieć zapewni przewagę konkurencyjną na dziesięciolecia". Po informacji o transakcji w trakcie poniedziałkowe sesji kurs Orange rósł o ponad 2 proc.

- Orange Polska po latach inwestycji w światłowody, rozgranicza interesy inwestorów giełdowych i infrastrukturalnych, co powinno znacznie poprawić sentyment do spółki, a mocniejszy bilans spółki to większa szansa na szybszy powrót do dywidendy - podsumowuje Paweł Szpigiel.