Udział e-commerce w sprzedaży detalicznej systematycznie rośnie, w tym roku ma wynieść 14,4 proc., a w 2027 17 proc. – wynika z danych Strategy& (grupa PwC). To daje paliwo do wzrostu nie tylko e-sklepom, ale też dostawcom technologii, w tym płatniczych. Rodzime PayPo, oferujące płatności odroczone, w latach 2019-21 zwiększyło przychody z 3,3 do 54 mln zł, a 1,4 mln zł straty operacyjnej zamieniło w 19,7 mln zł zysku. Skalę działalności zwielokrotnił także Krajowy Integrator Płatności działający pod marką Tpay.

Tpay zmienił ligę

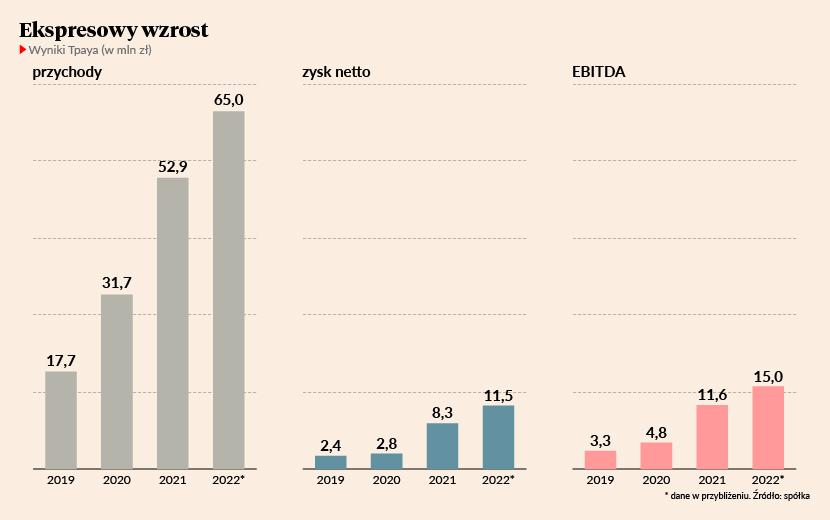

Operator płatności internetowych miał w 2019 r. – zanim pandemia koronawirusa przyspieszyła rozwój e-commerce – 17,7 mln zł przychodów i 3,3 mln zł zysku EBITDA. W trzy lata zwiększył skalę kilkakrotnie. Ubiegły rok zakończył z ok. 65 mln zł przychodów i 15 mln zł EBITDA.

– Już wiemy, że decyzja o przyjęciu inwestycji Banku Pekao [w kwietniu 2021 r. bank kupił 38,33 proc. akcji spółki – red.] była słuszna. W ostatnich latach utrzymywaliśmy wysoką dynamikę wzrostu własnymi siłami. W tym roku, gdy e-commerce hamuje w niektórych obszarach, zobaczymy po raz pierwszy w naszych wynikach efekty synergii z Pekao. Planujemy zwiększyć przychody i zysk EBITDA o połowę, odpowiednio do: ponad 100 i 20-22 mln zł. W naszej branży z powodu olbrzymiej bariery wejścia realny wskaźnik wycen wynosi mniej więcej 20 razy EBITDA, co oznacza, że nasza wycena może zbliżyć się na koniec roku do 0,5 mld zł – mówi Paweł Działak, prezes i współzałożyciel Tpaya.

W osiągnięciu zakładanej dynamiki spółce pomogą nawiązane w tym roku partnerstwa w nowych obszarach, m.in. z Shopify, oraz współpraca z Pekao. Ma już na koncie duże wdrożenia przeprowadzone z bankiem. W maju 2022 r. udało się wprowadzić płatność Blikiem bez kodu w aplikacji Biedronki, kluczowego klienta banku. Natomiast w listopadzie 6 mln klientów Pekao została udostępniona opcja zakupów internetowych na raty.

– Konsumenci nie uznają już zakupów na raty za coś wstydliwego, tylko za mądre gospodarowanie budżetem. Dla sprzedawców natomiast to szansa na zwiększenie liczby klientów i wartości koszyka. Pracujemy wspólnie nad wprowadzeniem tej metody płatności w zakupach stacjonarnych. Pozwoliłoby nam to istotnie się rozwinąć – mówi Paweł Działak.

W Polsce na popularności szybko zyskują odroczone płatności. Oferują je fintechy, ale pod koniec ubiegłego roku zaczęły testować także banki – PKO BP i Alior. Wojciech Werochowski, wiceprezes Pekao, powiedział w lipcu „PB”, że wehikułem dla płatności odroczonych mógłby stać się Tpay.

– Wspólnie z Pekao monitorujemy ten rynek, ale decyzji jeszcze nie podjęliśmy, choć odroczoną płatnością jest de facto oferowane już rozłożenie jej np. na trzy raty. W międzyczasie rozglądamy się też za innymi rozwiązaniami w zakresie tzw. embedded finance [usługi finansowe jako dodatek - red.], pozwalające budować przewagę konkurencyjną – stwierdza menedżer.

Nowe produkty, nie tylko dla Pekao

Wicelider rodzimego rynku bankowego i operator płatności jeszcze w tym kwartale wdrożą bramkę płatniczą dla Pekao. Kończą testować narzędzie, które uważają za kluczowe.

– Pekao stanie się pierwszym tak dużym bankiem w Polsce, który obsłuży sprzedawców kompleksowo – w internecie i stacjonarnie poprzez terminale. Wpisuje się to w istotny rynkowy trend omnikanałowości – wyjaśnia Paweł Działak.

W tym roku Tpay i Pekao będą też pracować m.in. nad wygodą produktu ratalnego, zastosowaniem Blika w płatnościach cyklicznych oraz popularyzacją portfeli płatniczych, takich jak Apple Pay czy Google Pay.

Pekao jest jak ogromny lotniskowiec, któremu trudno zmienić kierunek z powodu dużej masy. Przez mniej więcej półtora roku pracowaliśmy nad zmianą jego trasy w kierunku e-commerce, co właśnie następuje.

– Współpracę z Pekao uznajemy za wielką szansę na zniwelowanie dystansu do konkurentów obecnych na rynku o dekadę dłużej [PayU działa od 2002 r., a Przelewy24 od 2004 r. – red.]. Równolegle rozwijamy projekty dla własnych klientów, m.in. w zakresie optymalizacji ścieżki płatniczej i zwiększenia konwersji. Pracujemy też nad nowymi produktami. Jeszcze w pierwszym kwartale tego roku udostępnimy nowy SDK – zestaw narzędzi ułatwiający programistom wdrażanie metod płatności w aplikacjach mobilnych – a następnie możliwość tokenizacji kart zapisanych w aplikacjach i serwisach online – informuje szef Tpaya.

Wyjaśnia, że dzięki tokenizacji konsumenci nie będą musieli podawać danych nowej karty. Po wydaniu jej przez bank zostanie automatycznie podpięta w miejsce starej.

Założyciele Tpaya (Paweł Działak i Jarosław Growin) wspominają, że otwarcie się na inwestora było dla nich strategiczną decyzją. W wyniku boomu e-commerce w 2020 r. pojawiły się przed spółką większe perspektywy, a zainteresowanie branżą wzrosło.

- Nie było miesiąca, a w pewnych okresach nawet tygodnia, bez propozycji od różnych funduszy inwestycyjnych. Nie zależało nam jednak na inwestorze finansowym, bo spółka od lat finansuje się samodzielnie, lecz na długofalowym partnerze wspierającym nas w mocno regulowanej branży. W międzyczasie prowadziliśmy negocjacje dotyczące bramki płatniczej dla Banku Pekao wcześniej zbudowaliśmy podobną dla Elavonu, firmy należącej do jednej z największych instytucji finansowych na świecie opowiada Paweł Działak.

Ujawnia, że bank chciał m.in. zabezpieczyć sobie wpływ na kluczowe rozwiązanie, więc zaproponował inwestycję. Przedsiębiorcy nie chcieli oddawać pakietu kontrolnego – co w przypadku bankowych transakcji jest standardem – bo zależało im na zachowaniu decyzyjności i zwinności młodej firmy technologicznej. Przekonali Pekao do zakupu mniejszościowego, 38,33-procentowego pakietu – reszta należy w podobnych częściach do dwójki założycieli. Bank przy tej transakcji nie dokapitalizował spółki, ponieważ nie było takiej potrzeby.

- Nie myślimy o znacznym zwiększeniu udziałów Pekao w spółce w najbliższych latach, skupiamy się na wspólnych celach. Dla banku najważniejsze są wysokiej jakości produkty ecommerce dla jego klientów, dzięki czemu będzie mógł wzmocnić pozycję na rynku MŚP. Nie patrzy na nas wyłącznie przez pryzmat zwrotu z inwestycji, jak robiłyby to fundusze. To jeden z istotnych powodów, dla których przyjęliśmy jego ofertę podsumowuje Paweł Działak.

Mocna konkurencja

Tpay ma kilkanaście tysięcy aktywnych sprzedawców – zarówno największych w swoich kategoriach, jak i małych, korzystających z gotowych produktów.

– Bariera wejścia w naszej branży jest niezwykle wysoka. Najlepiej świadczy o tym fakt, że po naszym starcie w 2010 r. żadna inna rodzima bramka płatnicza nie zdobyła sensownego udziału w rynku. Na konsolidacji branży dobrze wyszła m.in. grupa Nets, a w ostatnich dniach ING Bank Śląski dostał zgodę na przejęcie 100 proc. udziałów w wieloletnim dostawcy swojego rozwiązania e-commerce, czyli Paymento Financial – mówi Paweł Działak.

W przypadku użycia szybkiego przelewu jako formy płatności podczas e-zakupów 43 proc. konsumentów najczęściej korzysta z PayU, a 40 proc. z Przelewów24 – wynika z raportu Gemiusa „E-commerce w Polsce 2022”. Na Tpaya wskazał 1 proc. ankietowanych, a na trzeciego z jego głównych konkurentów, Blue Media, 2 proc.

– Część konkurentów ma produkty kierowane bezpośrednio do konsumentów, natomiast my jesteśmy skupieni na sprzedawcach – czasem nie widać, że np. przy płatności Blikiem to my odpowiadamy za obsługę transakcji. Pod względem łącznej sprzedaży naszych klientów na pewno przekroczyliśmy już 10 proc. udziału w polskim rynku integratorów płatności online – komentuje Paweł Działak.

Zagraniczna ekspansja

Koncentrujący się na polskim rynku Tpay myśli już poważnie o zagranicy. Zdaniem Pawła Działaka m.in. sukces Allegro był dla wielu sprzedawców dowodem, że rodzimy rynek jest wystarczająco duży. Coraz więcej polskich przedsiębiorców jednak już na starcie prowadzi działalności w przynajmniej kilku krajach i Tpay chce być dla nich kompleksowym partnerem.

– Tym, w czym konkurenci mają nad nami największą przewagę, jest międzynarodowa oferta, ale od tego roku zaczynamy to mocno zmieniać. Wspólnie z Elavonem obsługujemy od kilku lat płatności kartowe już w 100 walutach bez dodatkowego przewalutowania. Planujemy zintegrować się także z popularnymi lokalnie metodami płatności. Polscy sprzedawcy myślą przede wszystkim o ekspansji w Europie Środkowej i Wschodniej, więc chcemy iść z nimi – wyjaśnia Paweł Działak.

W latach 2023-24 spółka skupi się na pomocy w ekspansji polskim przedsiębiorcom, ale nie ma żadnych przeszkód technologicznych ani formalnych, by zdobywała też zagranicznych klientów. O nich pomyśli jednak w kolejnym kroku.

– Koncentrujemy się na organicznym wzroście, ale nie wykluczamy akwizycji, które mogłyby przynieść nam synergię. Bariera wejścia na nasz rynek jest jednak wysoka, dlatego nie widzę już dużego pola do konsolidacji w Polsce. Prędzej moglibyśmy przejąć zagraniczną spółkę, by ułatwić sobie start na danym rynku – stwierdza przedsiębiorca.

Polski rynek bramek płatniczych jest już mocno nasycony, ale jednocześnie bardzo konkurencyjny. Wyjątkowo silną pozycję mają Przelewy24 i PayU, udziały zdobywają Tpay i Blue Media, a ciągle pojawiają się nowe rozwiązania płatnicze, np. oferowane przez Adyena i Kevina. To sprawia, że walka o klienta się nasiła, a więc prawdopodobnie prowizja z obsługi transakcji będzie spadać, zwłaszcza że zmiana operatora jest dla sprzedawcy coraz łatwiejsza.

Dla Tpaya przełom nastąpił w 2021 r., gdy wszedł do grupy Pekao, a właściwie PZU, zyskując możliwość dystrybucji produktów wśród tysięcy ich klientów biznesowych. Otwarcie się na e-commerce Pekao, banku dotychczas dostarczającego tradycyjne terminale płatnicze, może stanowić silny czynnik wzrostu dla Tpaya.