Po dwóch latach zawieszenia wraz z nowym rokiem wszedł w życie podatek minimalny, który będzie płacony de facto od przychodu. 10-procentowe obciążenie spadnie na małe, średnie i duże firmy niskomarżowe o progu rentowności poniżej 2 proc. oraz te, które ponoszą straty.

Dominika Kłopotowska, doradca podatkowy, menedżer w Grant Thornton, podkreśla, że obliczenie podatku minimalnego wymaga zapoznania się z nowymi regulacjami i wprowadzenia narzędzi, które umożliwią sprawne przeprowadzenie kalkulacji.

– Oceny, czy wpadniemy w ten podatek, najlepiej dokonać w trakcie roku - na bazie szacunkowych danych, aby zabezpieczyć pieniądze na zapłatę daniny – radzi Dominika Kłopotowska.

Klasyczna lub uproszczona

Gdy przedsiębiorca stwierdzi konieczność zapłaty podatku minimalnego, musi wyliczyć jego kwotę, podstawę opodatkowania i pomniejszenia w zeznaniu rocznym. Podatek minimalny będzie można pomniejszyć o kwotę klasycznego CIT należnego za dany rok. Termin zapłaty daniny upłynie w terminie złożenia zeznania rocznego. Jest ona wyliczana w trzech etapach.

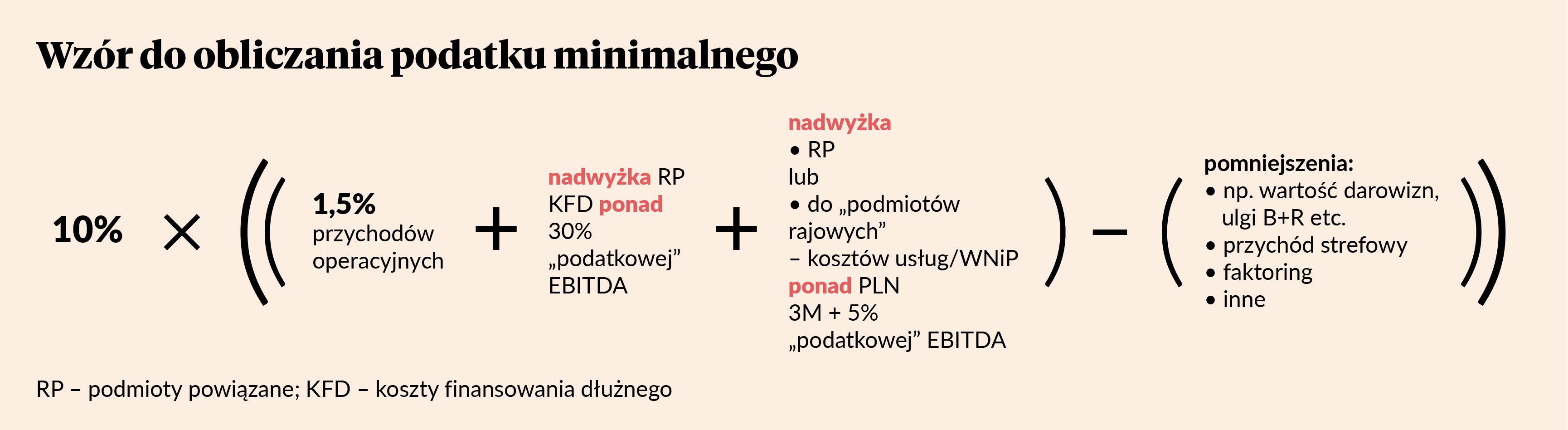

– W pierwszym ustalamy podstawę opodatkowania opierając się na metodzie klasycznej lub uproszczonej. W drugim etapie od skalkulowanej podstawy opodatkowania odejmujemy kwoty pomniejszeń, o ile takowe występują w danym przypadku. W trzecim etapie uzyskaną różnicę mnożymy przez 10-procentową stawkę podatku minimalnego – tłumaczy Dominika Kłopotowska.

Wskazuje, że w metodzie klasycznej podstawę opodatkowania stanowi suma trzech elementów. Pierwszym jest kwota odpowiadająca 1,5 proc. wartości przychodów z działalności operacyjnej w danym roku (innych niż zysków kapitałowych), drugim są koszty finansowania dłużnego poniesione na rzecz podmiotów powiązanych w wysokości powyżej 30 proc. EBITDA. Natomiast trzecim elementem są koszty nabycia niektórych usług i praw niematerialnych wyższe niż 3 mln zł + 5 proc. EBITDA.

– Do podstawy opodatkowania trzeba wliczyć część kosztów z tytułu nabycia m.in. usług doradczych, badania rynku, usług reklamowych, zarządzania i kontroli, ubezpieczeń, przetwarzania danych, gwarancji i poręczeń. Ponadto trzeba do niej zaliczyć wszelkiego rodzaju opłaty, np. za prawa autorskie, licencje, know-how i jeszcze kilka innych kosztów. Katalog ten obejmuje wydatki poniesione na rzecz podmiotów powiązanych lub mających siedzibę w rajach podatkowych – podkreśla Dominika Kłopotowska.

Przy metodzie uproszczonej podstawę opodatkowania stanowi wyłącznie 3 proc. wartości przychodów z działalności operacyjnej (przychody podatkowe inne niż przychód z zysków kapitałowych) osiągniętych przez podatnika w danym roku. O jej wyborze trzeba poinformować urząd skarbowy w zeznaniu CIT za rok podatkowy, w którym skorzystano z takiego uproszczenia.

Jak obniżyć podstawę

Co ważne, podstawa opodatkowania wyliczona za pomocą jednej z tych dwóch metod może zostać obniżona.

– Może ona być pomniejszona o darowizny i ulgi, z wyłączeniem ulgi na złe długi. Istotne jest to, że po dokonaniu odliczeń i otrzymaniu zwrotu odliczonych kwot podatnik musi doliczyć je w zeznaniu za rok, w którym otrzymał zwrot. Podstawa opodatkowania może być pomniejszona także o przychody uwzględniane przy obliczaniu dochodu zwolnionego przy działalności na terenie specjalnej strefy ekonomicznej lub w ramach polskiej strefy inwestycji, a także o przychody wyłączone przy obliczaniu straty podatkowej – wskazuje ekspertka z Grant Thornton.

Ustawa o podatku minimalnym weszła w życie 1 stycznia 2024 r. Przedsiębiorcy muszą zbadać swoje przychody za cały ten rok i wykazać daninę w zeznaniu rocznym. Pierwsza zapłata podatku za 2024 r. nastąpi więc w przyszłym roku. Należy pamiętać o tym, że podatek minimalny jest wyliczany rocznie, więc w trakcie roku przedsiębiorcy nie mają obowiązku płacenia zaliczek.