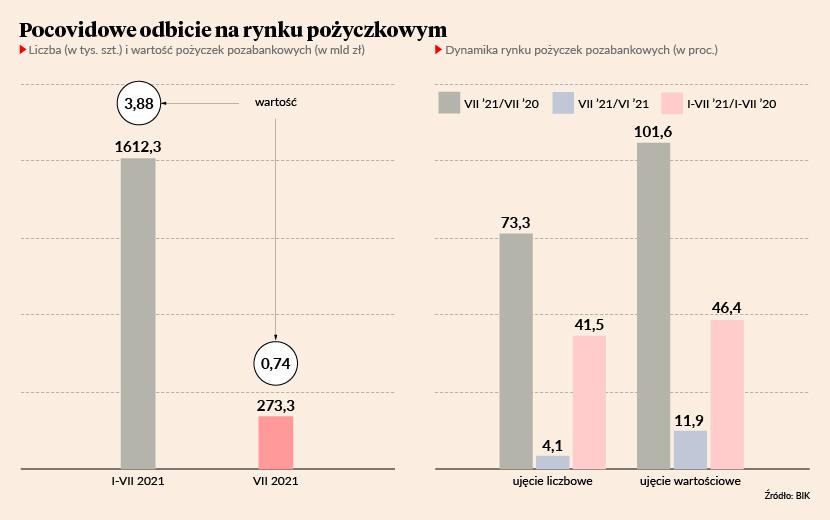

Na rynku pożyczkowym wyraźne odbicie pod względem liczby i wartości udzielonego finansowania. Dotarliśmy do danych Biura Informacji Kredytowej (BIK) o wynikach sprzedaż branży pozabankowej od stycznia do lipca. Pod względem liczby udzielonych pożyczek mamy wzrost o 41,5 proc. w porównaniu do tego samego okresu 2020 r. Od stycznia do lipca firmy pożyczkowe udzieliły ponad 1,6 mln pożyczek. W ujęciu wartościowym dynamiki są jeszcze wyższe – 46,6 proc. rok do roku. Wartość finansowania wpompowanego w rynek przez sektor pozabankowy wyniosła blisko 3,9 mld zł.

– Wzrost konsumpcji zwiększa zapotrzebowanie na kredyt. Według danych GUS sprzedaż detaliczna rośnie od kilku miesięcy, czerwcu wzrosła o 13 proc., w maju o 19,1 proc., w kwietniu o 25,7 proc. W lipcu „tylko” o 9 proc. Drugi czynnik, który wpływa na rosnącą akcję kredytową, to bardzo dobra sytuacja na rynku pracy. Klienci maja zdolność kredytową, a instytucje finansowe chętnie takim konsumentom pożyczają. Do końca czerwca tego roku istniał limit kosztów pozaodsetkowych. Z pewnością są firmy pożyczkowe na rynku, które po zniknięciu limitu powróciły z ofertą dla bardziej ryzykownych klientów. Moim zdaniem to najmniej istotny powód zwiększenia sprzedaży pożyczek, najważniejsze jest to, co dzieje się obecnie w gospodarce – mówi Tomasz Fedyna, prezes Wongi.

Piotr Mazan, szef marketingu w Vivusie, zauważa, że okres pandemii COVID-19 i związane z nim ograniczenia sprzedaży wciąż ma istotne przełożenie na popyt, natomiast przyspieszenie obserwowane w ostatnich miesiącach można wiązać także ze zwiększoną podażą pożyczek.

Najszybciej rosną duże pożyczki

Dane BIK za lipiec wskazują, że rynek systematycznie rośnie – firmy z branży udzieliły o 4,1 proc. więcej pożyczek niż w czerwcu, a ich wartość aż o 11 proc. przekroczyła poziom produkcji czerwcowej. Łącznie było to 737 mln zł. Jeśli dynamika sprzedaży utrzyma się, druga połowa roku powinna być lepsza od pierwszej.

Średnia wartość pożyczki udzielonej w lipcu wyniosła 2298 zł. W całej produkcji dominują jednak pożyczki wysokokwotowe: 42,1 proc. nowo udzielonych pożyczek miało wartość powyżej 5 tys. zł. Przy czym liczbowo stanowią one niespełna 11 proc. portfela.

Odwrotnie jest z pożyczkami na niskie kwoty, do tysiąca złotych. Liczbowo stanowią one 43,2 proc. produkcji, wartościowo tylko 9,6 proc.

BIK odnotował, że w lipcu, licząc rok do roku, w górę poszły wszystkie kategorie pożyczek, przy czym najwyższe dynamiki osiągnęły skrajne produkty z portfolio firm pożyczkowych: pożyczki wysokokwotowe o wartości powyżej 5 tys. zł, i te najmniejsze wartościowo – do 500 zł. W pierwszym przypadku liczba sprzedanych pożyczek wzrosła aż o 127,3 proc., a w drugim o 121,6 proc. W ujęciu wartościowym sektor udzielił o 136,3 proc. więcej pożyczek powyżej 5 tys. zł i o 87,4 proc. pożyczek do 500 zł.

Długi okres rekonwalescencji przed branżą

W beczce miodu ze statystykami BIK za ten rok jest jedna łyżeczka dziegciu: choć rynek dynamicznie rośnie, to wciąż jest poniżej przedcovidowego 2019 r. Wartość tegorocznej sprzedaży jest o 5,5 proc. niższa niż w miesiącach styczeń-lipiec 2019 r.

Jeśli głębiej spojrzeć w dane rynku, to okaże się, że wcale nie jest słodko. Zbyszko Pawlak, dyrektor generalny Everest Finanse, właściciel marki Bocian Finanse, wskazuje, że rynek jest wciąż daleki od stabilizacji i potrzebuje sporo czasu na popandemiczne odbudowanie.

- Nie będzie łatwo wrócić do sprzedaży sprzed covidu. Z rynku wypadło 20-30 proc. firm, a te, które zostały, nie są w stanie zaspokoić popytu – mówi szef Everest Finance.

Branża zmniejszyła się wskutek regulacji wprowadzonych przez rząd w marcu 2020 r., które miały ograniczyć niekontrolowany rozrost rynku pożyczkowego. W celu wyhamowania popytu na branżę pożyczkową zostały nałożone rygorystyczne ograniczenia wysokości prowizji udzielanych pożyczek. Efekty tych zmian widać po strukturze sprzedaży w tym roku. Zgodnie z przewidywaniami firmy pożyczkowe przestawiły się na pożyczki o długim terminie spłaty i wyższej wartości. I te właśnie rosną najszybciej.

- Popyt jest znacznie większy niż pokazują dane o rzeczywistej sprzedaży. Poziom odrzuceń wniosków jest bardzo wysoki, ponieważ wielu klientów nie spełnia warunków przyznania pożyczki – mówi Zbyszko Pawlak.

Z punktu widzenia ryzyka to pozytywne zjawisko, ale patrząc przez pryzmat odbudowy bilansu firm pożyczkowych i marży sprawa jest bardziej złożona (osobną kwestię stanowi brak dostępu do finansowania dla pewnej grupy społeczeństwa). Z pandemii wychodzą one mocno osłabione i będą potrzebowały czasu na rekonwalescencję. Zyski z bieżącej, niezłej sprzedaży pojawią się w rachunku wyników za rok-dwa. Dzisiaj rentowność branży jest niska, a to przekłada się na siłę kapitałową i możliwość rozwijania sprzedaży.

Zbyszko Pawlak uważa, że ograniczenia w dostępie do kapitału są istotnym czynnikiem zmniejszającym podaż pożyczek pozabankowych. Wynikają one ze słabości samej branży pożyczkowej – banki i fundusze inwestycyjne wolą zaczekać z decyzjami o udzieleniu finansowania aż rynek się ustabilizuje, jak też z problemów samego rynku kapitałowego, który również dopiero dochodzi do siebie po covidowym okresie.

- Najbliższy rok-dwa będzie okresem stabilizacji na rynku funduszy inwestycyjnych – ocenia Zbyszko Pawlak.

Spodziewa się, że również w sektorze pożyczkowym będzie to czas stopniowej odbudowy biznesu.

Piotr Mazan zwraca uwagę, że branża nie może być pewna stabilizacji sprzedaży na obecnym poziomie ze względu na obawy związane z ewentualną czwartą falą zachorowań.