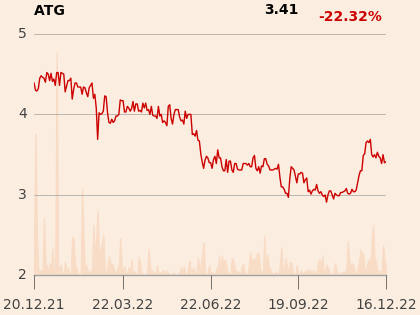

Jeszcze w lutym kurs akcji producenta filmów i seriali wynosił 4,5 zł, aby w październiku zjechać do 3 zł. Listopadowy rajd wyniósł cenę akcji ponad 3,5 zł, ale analitycy uważają, że to wciąż za mało, bo fundamentalnie wyceniają walory spółki na znacznie więcej. Maciej Bobrowski z DM BDM określił cenę docelową na 4,58 zł, a Marcin Nowak oraz Michał Wojciechowski z Ipopemy na 4,5 zł. Spadek kursu wykorzystywał wiceprezes firmy Przemysław Kmiotek. W październiku nabył niemal 10 tys. akcji, a w całym roku kilka razy więcej.

Produkcja filmowa się trzyma

W pierwszych trzech kwartałach 2022 r. firma zwiększyła przychody ze sprzedaży o 17 proc. do ponad 200 mln zł, co przyniosło zysk netto w wysokości 30 mln zł. W dłuższym okresie wyniki powinny rosnąć – spółka produkuje bowiem seriale premium nie tylko dla lokalnych telewizji, ale również dla HBO czy Netflixa. A tylko ten ostatni wydał nad Wisłą w tym roku 400 mln zł na lokalne produkcje. Perspektywa na 2023 r. nie jest jednak tak pozytywna.

“Po skończeniu „Lovzone” dla Netflixa i opóźnieniu produkcji „Czarnego Psa” dla Viaplaya (z 2022) plan produkcyjny na kolejny rok jest dość krótki pod katem flagowych produkcji. W obszarze filmów ATM Grupa choć ma zaplanowaną jedną premierę w I kwartale 2023 r., to lista kolejnych produkcji jest istotnie przycięta“ – zwracają uwagę analitycy Ipopemy, którzy zdecydowali się obniżyć szacunki produkcji premium grupy na kolejne dwa lata.

W tym roku po trzech kwartałach EBITDA w tym segmencie jest o 22 proc. niższa niż w analogicznym okresie 2021 r. i wynosi 17,1 mln zł. Spadek ten rekompensuje jednak wzrost w segmencie aktywów trwałych, gdzie EBITDA wzrosła o 21 proc. do 23,4 mln zł. Mimo tego, że perspektywy dla polskiej gospodarki się pogarszają, spółka jest na to przygotowana.

– Największa ujemna dynamika EBITDA za 12 miesięcy dla dwóch kluczowych segmentów może być odnotowana właśnie na przełomie lat 2022 i 2023. W kolejnych okresach zakładamy już stopniowo lepsze odczyty. W 2023 r. oczekujemy, że EBITDA z tych dwóch obszarów spadnie o 1,6 proc., a w kolejnych dwóch latach - czyli 2024 i 0 225 - wzrośnie o 6,2 i 19,9 proc. – mówi Maciej Bobrowski, analityk BDM.

Problematyczna deweloperka

Spory udział w działalności ATM Grupy ma także segment deweloperski skupiony na budowie domków jednorodzinnych - wypracował on 7,6 mln zł EBITDA w 2022 r. dzięki sprzedaży jednostek mieszkalnych we Wrocławiu i okolicach oraz w Szwecji, gdzie sprzedano 17 z 20 mieszkań w zabudowie szeregowej. Spółka zainwestowała tam w kolejny projekt na pięcukrotnie większej działce, a także zwiększyła swoje udziały do 50 proc. w ATM Baltic, który będzie realizował projekt Sianożęty nad Bałtykiem. To niepokoi analityków, bo perspektywy na obydwu rynkach nie są dobre.

“Naszym zdaniem inwestycje w podstawowy obszar działalności spółki mogłyby być bardziej opłacalne w długim terminie i być odebrane pozytywnie przez inwestorów” – twierdzą analitycy Ipopemy w raporcie z 14 grudnia.

Analityk DM BDM widzi jednak szanse także w tym segmencie.

– Na rok 2023 zakładamy co prawda istotne ograniczenie wyników tej części biznesowej, ale od drugiej połowy 2024 r. oczekuję wejście na nową ścieżkę wzrostu wraz z zaawansowaniem kolejnych dużych projektów w Polsce oraz Szwecji – mówi Maciej Bobrowski.

Dywidendy płyną

ATM Grupa posiada 4 mln akcji Boombita, czyli niemal 30 proc. wszystkich. Choć od 2021 r. trwa przegląd opcji strategicznych w sprawie tych udziałów, to nic nie wskazuje na rychłą sprzedaż. Jak do tej pory było to świetne źródło dywidend dla grupy i tak zapewne pozostanie. Co więcej, w tym roku ATM Grupa dwukrotnie sama wypłaciła dywidendę akcjonariuszom – łącznie w wysokości 28 groszy na akcję. Analitycy Ipopemy szacują, że w przyszłym roku do akcjonariuszy trafi nieznacznie więcej – 31 groszy na akcję, co przekłada się na 8,8 proc. stopy dywidendy.

W kolejnych latach spółka ma potencjał do zwiększania wyników.

– Spółka powinna być w stanie wykorzystać nowe szanse, jakie mogą przynieść zmiany na rynku nadawców telewizyjnych w Polsce oraz poprawić swoje pozycjonowanie w kontaktach ze stacjami streamingowymi. W 2024 r. oczekuję, że EBITDA z dwóch podstawowych segmentów zbliży się do 52 mln zł, a w 2025 r do 62 mln zł – mówi Maciej Bobrowski.