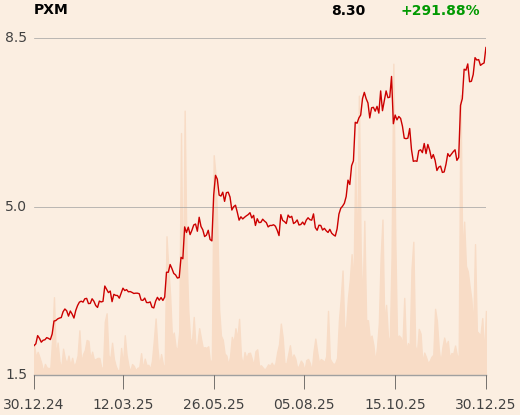

Polimex Mostostal 340,1 proc.

Rok 2025 zaczął się dla spółki od siłowania się z Zakładami Azotowymi w Puławach po odstępieniu od umowy na budowę bloku energetycznego, ale inwestorów zupełnie to nie wzruszało. Kurs systematycznie piął się w górę, m.in. dlatego, że już w pierwszym kwartale budowlana grupa zamieniła straty w zyski. Na wyobraźnię inwestorów podziałało zaangażowanie kapitałowe w firmę RFK, która na bazie majątku Rafako ma zajmować się produkcją na potrzeby sektora kolejowego i obronnego. I choć zarząd Polimeksu konsekwetnie podkreślał, że 9 mln zł inwestycji w ten podmiot to niewiele w skali działalności całej grupy, to w pierwszym półroczu hasło "przemysł obronny" zadziałało jak magnes.

Drugim mocnym impulsem dla gorącego kapitału były nadzieje związane z inwestycjami w energetyce, w tym atomowej, oraz w infrastrukturę (w tym drogi i port lotniczy).

"W najbliższych latach, z uwagi na swoją skalę działalność, Polimex może być jednym z największych beneficjentów repolonizacji gospodarki oraz większego nacisku kładzionego na aspekt ‘local contentu’ w największych inwestycjach energetyczno-infrastrukturalnych" - uważa David Sharma, analityk Trigon DM, który 5 grudnia wydał pozytywną rekomendację dla akcji spółki.

Jego raport analityczny był pierwszym od ponad dekady, co świadczy, że firma o kapitalizacji przekraczającej 2 mld zł powoli wraca na radary inwestorów instyucjonalnych.

Po trzech kwartałach Polimex ma 112 mln zł zysku wobec 296 mln zł straty przed rokiem. Na koniec 2025 r. kurs wspiął się do 8,30 zł, poziomu najwyższego od 2013 r., kiedy spółka chwiała się pod naporem kłopotów z kontraktami realizowanymi w związku z organizowanym w Polsce EURO 2012. Wówczas rząd uznał spółkę za zbyt dużą, by upadła, dlatego w jej ratowanie zangażowały się państwowe firmy energetyczne. 64,5 proc. akcji należy do porozumienia, w skład którego wchodzą PGE, Enea, Energa i spółka z grupy Orlenu.

Atrem 251,6 proc.

Spółka jest doskonałym przykładem jak wykorzystać dobrą koniunkturę w branży. Jej wyniki napędza w dużej mierze realizacja umowy z Orlenem (po trzech kwartałach Atrem niemal podwoił zysk netto do 21 mln zł, a przychody wzrosły w tym czasie o 57 proc. do 192 mln zł), a kurs podbijały perspektywy realizacji kontraktów w ramach transformacji energetycznej. Atrem specjalizuje się kompleksowych usługach w zakresie zaplecza inżynieryjnego dla dużych projektów infrastrukturalnych i budowlanych. Kapitalizacja firmy przekroczyła 0,5 mld zł, a analitycy spodziewają się, że firma utrzyma wysoką dynamikę i rentowność także w kolejnych latach. Najnowsze prognozy analityka Santandera mówią o - odpowiednio - 33 i 37 mln zł zysku netto w latach 2026-27 (w 2025 r. spodziewane jest 25 mln zł zysku Eksperci z DM BOŚ spodziewają się w tym roku zysku netto w wysokości 28,8 mln zł, a po wynikach za III kwartał podnieśli prognozy na kolejne lata do - odpowiednio - 34 i 40,1 mln zł.

Coal Energy 251,6 proc.

Pogłoski o planie pokojowym dla Ukrainy przygotowanym przez Donalda Trumpa zaowocowały gwałtownym wzrostem notowań ukraińskich spółek. Akcje Coal Energy handlowane poniżej 1 zł w kilka tygodni poszybowały powyżej poziomu 4,50 zł, do czego walnie przyczyniły się spekulacje o możliwym udziale firmy w wydobyciu metali ziem rzadzkich w Ukrainie.

Pokoju za wschodnią granicą nadal jednak nie ma, a prezydent USA w sprawie wojny co jakiś czas przedstawia nowe rozwiązania. Kurs Coal Energy ustabilizował się w granicach 2,50-3 zł podrygując w rytm zmieniających się nastrojów.

Coal Energy kiedyś prowadziła 10 kopalni w Donbasie, ale po wybuchu wojny zaprzestały one działalności operacyjnej, aż w końcu wiosną tego roku firma pozbyła się ukraińskiego biznesu i przeniosła operacje do Polski. Obecnie poprzez spółkę zależną Advanced Industrial Technologies świadczy usługi górnicze dla rodzimych firm sektora węglowego. W swojej strategii Coal Energy zakłada powrót do wydobycia i zaangażowanie w sektor surowców strategicznych . W połowie października górnicza spółka podpisała memorandum o współpracy przy projektach wydobywczych w Albanii. Na złożach objętych umową wykryto obecność antymonu (wykorzystywanego m.in. w produkcji amunicji), selenu (półprzewodniki w fotokomórkach) oraz telluru (produkcja elektroniki, optyki i półprzewodników).

Passus 229,8 proc.

Informatyczna grupa korzysta na szybkim rozwoju technologicznym. Passus koncentruje się na dostarczaniu rozwiązań w obszarach bezpieczeństwa, wydajności sieci i aplikacji oraz przeciwdziałaniu oszustwom. Cyberbezpieczeństwo to jeden z najszybciej rozwijających się sektorów obszaru IT.

Taka jest kapitalizacja Passusa.

W ramach upraszczania struktury grupy Passus rozpoczął proces wykupu łącznie 26,5 proc. swoich akcji od fundacji rodzinnych związanych z założycielami spółki. Wcześniej wyodrębniono ze struktury spółkę Sycope. Zdaniem Bartosza Dzirby, prezesa Passusa pozwoli to zwiększać przychody o co najmniej 15 proc. rocznie przy utrzymaniu rentowności. Spółka planuje również dzielić się zyskiem z akcjonariuszami.

Passus regularnie informuje o nowych kontraktach, a wraz z nowymi zleceniami szybko poprawiają się wyniki firmy. Po trzech kwartałach zysk wynosi 4,5 mln zł, podczas gdy przed rokiem było 2,8 mln zł straty. A wiadomo, że w tej branży żniwa przypadają na ostatnie miesiące roku.

Rafamet 206,1 proc.

Gorączka spekulacyjna na akcjach spółki pojawiła się w kwietniu, kiedy pojawiła się informacja, że rząd przekaże Agencji Rozwoju Przemysłu (należy do niej 95 proc. akcji spółki) ponad 700 mln zł, na pomoc Rafako (wówczas ta spółka była jeszcze notowana na GPW, później uprawomocniła się jej upadłość i doszło do wycofania z obrotu) i Rafametowi. Premier Donald Tusk powiedział wtedy, że raciborska firma otrzyma pomoc, która powinna umożliwić nie tylko przetrwanie, ale także rozwój tej firmy. Wtedy kurs raciborskiej spółki wystrzelił do 129 zł, a wystrzał ułatwił niski free float. Rok zakończył się dla notowań na poziomie 35 zł, a więc ponad trzy razy wyższym niż 12 miesięcy wcześniej.

Zgodnie z planem restrukturyzacji ARP dofinansuje Rafamet łącznie kwotą 80 mln zł w czterech transzach. W zamian za to spółka przeprowadzi plan naprawczy. Zdaniem Rafała Rychtera, prezesa Rafametu sanacja idzie jak po sznurku. Spółka regularnie informuje o nowych kontraktach, zamierza też rozwinąć nowy profil działalności, żeby nie kojarzyć się tylko z ciężkimi obrabiarkami. Druga noga może przynieść nawet blisko 50 mln zł dodatkowych przychodów. A w sprzyjających okolicznościach 2026 r. powinien zakończyć się już bez strat.

Digital Network 204,5 proc.

Grupa działa na rynku cyfrowej reklamy zewnętrznej. Kurs piął się w górę niemal przez cały rok, a przyspieszenie nastąpiło w październiku po pozytywnej rekomendacji od analityka z Domu Maklerskiego BOŚ. Wycena akcji została podniesiona do 94 zł, przy notowaniach giełdowych poniżej 70 zł. Analityk podkreślił w uzasadnieniu, że trend cyfryzacji rynku reklamy oraz rosnące zapotrzebowanie na interaktywne kampanie wspierają pozytywne perspektywy branży. Tymczasem Digital Network posiada największą ogólnopolską sieć ekranów cyfrowych w atrakcyjnych lokalizacjach, poziom wyprzedania jest nadal stosunkowo niski (nieco ponad 30 proc. średniorocznie), a bariery wejścia na rynek są wysokie.

Po trzech kwartałach Digital Network zwiększył zysk o ponad 30 proc. do 22 mln zł. Pod koniec listopada DM BOŚ podniósł swoją wycenę w horyzoncie 12-miesięcznym do 160 zł. Analityk oczekuje skokowej poprawy wyników w 2026 r. Szacuje, że skonsolidowane przychody mogą wzrosnąć o 150 proc. r/r, zysk EBIT o 80 proc., a zysk na akcję 50 proc. To m.in. efekt przejęcia kosztem 131,5 mln zł Braughman Group Media Outdoor, lidera reklamy wielkoformatowej. Zamieszenia z nim związane nie położyło się cieniem na notowaniach, które zakończył rok w pobliżu rekordu wczech czasów.

O tyle w 2025 r. urósł kurs KGHM. To najwyższa stopa zwrotu wśród spółek z WIG20. W zestawieniu dla całej GPW dało to 13. miejsce.

Dadelo 178,3 proc.

Wyniki Dadelo szybko rosną - w okresie styczeń-wrzesień sprzedaż zwiększyła się o 58 proc. do 378 mln zł, a zysk netto o prawie 70 proc. do 26,5 mln zł. Do tego akcje firmy prowadzącej sprzedaż rowerów i akcesoriów rowerowych zarówno przez Internet, jak i w sklepach stacjonarnych, regularnie skupował jej prezes. To dodatkowo uwiarygadnia Dadelo w oczach inwestorów. Według szacunków Ryszard Zawieruszyński wydał w tym roku na akcje kierowanej przez siebie firmy ok. 30 mln zł.

Szybki rozwój Dadelo raczej prędko się nie skończy, zakłada analityk Trigon DM, który kreśli scenariusz, zgodnie z którym w 2025 r.sprzedaż wzrośnie o 50 proc., a w latach 2025-2027 średniorocznie o 35 proc. Udział Dadelo w rynku ma wynieść ok. 10 proc. Prezes spółki ma jednak większe ambicje i zapowiada podwojenie tego udziału w ciągu trzech lat.

Bumech 173,4 proc.

Akcje spółki rzutem na taśmę wskoczyły do czołowki rankingu stóp zwrotu. Na ostatniej sesji roku kurs wzrósł o ponad 30 proc., bo tego dnia podpisano porozumienie ws. zabezpieczenia pracowników PG Silesia, w czasie węglowej hossy perły w koronie grupy. Porozumienie zawiera m.in. z jednej strony gwarancje alokacji dla pracowników spółki PG Silesia - w razie jej upadłości lub likwidacji - do kopalń Polskiej Grupy Górniczej i Południowego Holdingu Węglowego, a z drugiej deklarację Bumechu dotyczące dalszej pracy kopalni w ramach dzierżawy jej majątku. Zarządca masy PG Silesia uważa jednak, że na sanację kopalni nie ma szans.

Temat kopalni długo był jednak na dalekim planie dla spekulantów giełdowych, którzy w lipcu żyli informacjami o planach montowania, a docelowo produkowania przez Bumech pojazdów opancerzonych we współpracy z południowoafrykańskim partnerem.

Mniejsze emocje wywołała zapowiedź zaangażowania w spółkę Capital Partners, znajdującą się w likwidacji. Bumech po przejęciu nad nią kontroli operacyjnej chciałby, aby Capital Partners został połączony ze spółką zależną Modern Solutions for Environment i prowadził działalność w branży energetycznej i wodnej.

Silvair 171,2 proc.

Po latach stagnacji kurs spółki, która działa w branży internetu rzeczy, w końcu ruszył w górę. Bo w końcu ruszyła też sprzedaż, a prezes zapowiada rozwój w nowych obszarach oraz wzrost wydatków. Silvair tworzy oprogramowanie do inteligentnego sterowania oświetleniem w dużych budynkach komercyjnych. Technologia ta umożliwia osiąganie znaczących oszczędności energii.

Wcześniej Silvair finansował się głównie z emisji akcji i obligacji zamiennych na akcje. Kurs konsekwentnie spadał, bo spółka wykazywała niewielkie przychody, notowała straty i przez kilka lat nie zrealizowała zapowiedzi szerokiej komercjalizacji rozwiązań. W pierwszym kwartale nastąpił przełom - doszło do trzykrotnego wzrost sprzedaży licencji na produkcję urządzeń z technologią spółki. To rozbudziło nadzieje inwestorów. - Ostatnie wyniki pokazują, że osiągamy rentowność operacyjną - mówił niedawno Rafał Han, założyciel Silvaira. Raport po trzech kwartałach to potwierdza - spółka wykazała w tym okresie ponad 0,5 mln zł zysku netto wobec ponad miliona straty przed rokiem.

Zdaniem prezesa Silvaira przechodzi obecnie ważny etap ewolucji. Z firmy kojarzonej dotychczas głównie z inteligentnym sterowaniem oświetleniem staje się dostawcą kompleksowych technologii budynkowych. Kurs oscyluje ostatnio w okolicy 10 zł, ale trzeba pamiętać, że przy okazji debiutu giełdowego Silvair sprzedawał papiery po 17 zł.

Mennica Polska 157,9 proc.

Miejsce w TOP10 spółka zawdzięcza hossie na rynku metali szlachetnych. Rok 2025 stał pod znakiem rekordowych notowań złota i srebra. Złoto, choć coraz droższe, było kupowane przez Polaków w rekordowych ilościach. Mennica Polska jest wiodącym producentem i dystrybutorem produktów menniczych, takich jak monety obiegowe i kolekcjonerskie, numizmaty, medale czy odznaczenia. Produkuje też sztabki inwestycyjne. Po trzech kwartałach 2025 r. przychody firmy wynoszą 1,2 mld zł i są o jedną piątą wyższe niż rok wcześniej, ale na poziomie operacyjnym dynamika wyniku jest ujemna (-3 proc. r/r).

Najgorsze akcje w 2025 r.

Miano zdecydowanie najgorszych akcji w minionym roku - nie licząc tych spółek, które z powodu upadłości zostały wycoane z GPW (jak Rafako) - uzyskał Pure Biologics.

Jeszcze pod koniec lutego kurs wyraźnie wzrósł, bo spółka biotechnologiczna poinformowała o pozytywnych wynikach badania klinicznego fazy 0 w terapii przeciwnowotworowej. To był łabędzi śpiew, a miesiąc później kurs runął kiedy partner firmy nie zapłacił w terminie (później okazało się, że w ogóle) 30 mln zł za prawa do dwóch projektów lekowych. Prezes firmy ostrzegł, że grozi jej utrata płynności i gorączkowo zaczął poszukiwania kapitału. To się w końcu udało, a w październiku wycofano z sądu wniosek o upadłość. Na krótko podniosło to kurs, ale od tego czasu spadł on jeszcze o połowę, bo inwestorzy wolą poczekać na rozwój wypadków bez akcji w portfelu.