Tegoroczne oferty publiczne nie są łatwe ani dla spółek, ani dla inwestorów. W większości przypadków chęć zgarnięcia kapitału z rynku wymagała ustępstw ze strony emitentów lub sprzedających. Zdarzało się jednak, że nawet duże dyskonto nie zawsze pomagało. Najdobitniejszym tego przykładem była pierwsza oferta Skarbca Holding.

Cena za akcję 32,5 zł była niższa nawet od dolnej granicy nieoficjalnych widełek, a z powodu niewielkiego zainteresowania sprzedawana przez Enterprise Investors pula została okrojona o 57 proc. Inne spółki, których akcje są dziś droższe o 20-30 proc. niż w IPO (pierwszej ofercie publicznej), też nie miały łatwych początków, choć były wyjątki.

Zysk po rekomendacji

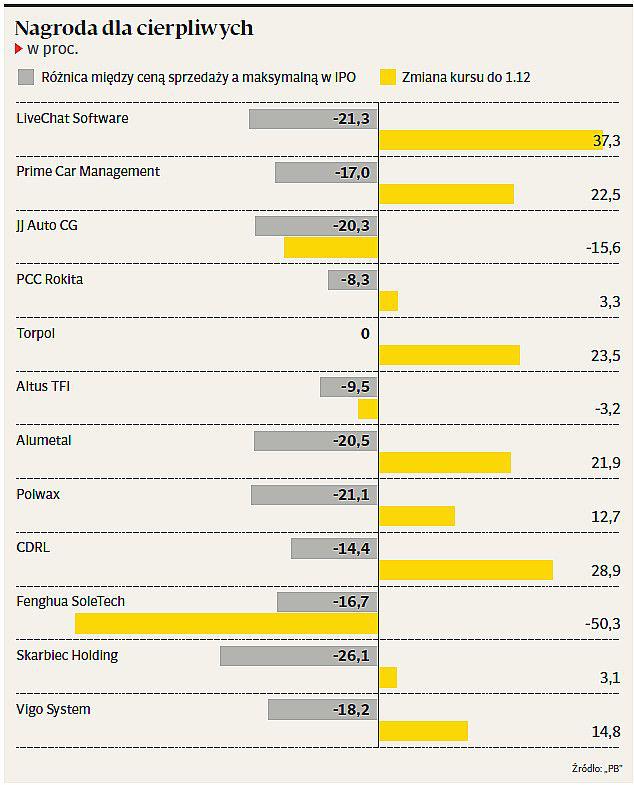

LiveChat Software maksymalną cenę w IPO ustalił na 23,5 zł za akcję, a sprzedawał papiery po 18,5 zł, a więc o ponad jedną piątą taniej.

Kto uwierzył jednak w dostawcę oprogramowania typu live chat dla biznesu w kwietniowej ofercie publicznej i dał mu szansę na realizację prognoz, ten zyskał do dzisiaj ponad 37 proc. Może mieć nawet więcej, ponieważ ocena dalszego rozwoju spółki przez analityków jest bardzo optymistyczna. Kto w międzyczasie stracił jednak cierpliwość kiedy kurs się załamywał, i zrezygnował z inwestycji, mógł sporo stracić.

Drugi z wiosennych debiutantów — specjalizujący się w leasingu samochodów i świadczeniu usług zarządzania flotą Prime Car Management — też musiał spuścić z tonu. Maksymalna cena akcji w ofercie publicznej wynosiła 53 zł, a ostateczna 44 zł, czyli była prawie 17 proc. mniej. Debiut też nie był specjalnie udany. Notowania zaczęły się na minusie. Na koniec dnia wprawdzie papiery stratę nadrobiły, ale ostatecznie podrożały zaledwie 0,1 proc. Dzisiaj są droższe o 22,5 proc., ale do takiego wzrostu kursu droga była długa.

Spółka złapała wiatr w żagle dopiero z początkiem września, po podpisaniu aneksu do umowy kredytowej z bankami i rozwiązaniu rezerw na VAT, na co zwrócili uwagę analitycy BESI. Nie tylko podnieśli cenę docelową akcji PCM, ale także szacunki zysku spółki. Dla inwestorów długoterminowych przekonującym argumentem były też prognozy specjalistów, dotycząca wypłaty przez spółkę rekordowej dywidendy w przyszłym roku.

Lepsze obligacje niż akcje

O powodzeniu inwestycji w długim terminie nie zawsze przesądzała mało udana oferta publiczna. Przykładem może być PCC Rokita — spółka znana wcześniej inwestorom z rynku obligacji i pierwsza firma zmierzająca na GPW w pierwszym półroczu, która mogła się pochwalić 76-procentową redukcją zapisów w transzy inwestorów indywidualnych. Ale akcje sprzedawano po 33 zł, a nie po cenie maksymalnej, która była ustalona na 36 zł. Tu więc ustępstwo też było potrzebne.

PCC Rokita jest też pierwszą spółką, na której realizacja zysków w ciągu pierwszych dni notowań była najlepszą strategią — przynajmniej dla niecierpliwych. Tylko w dniu debiutu można było zarobić 9 proc. Dobre dni szybko minęły, później cena akcji spadała, a na odbicie kursu trzeba było poczekać do października. Spółka przełamała jednak złą passę. Torpol przeprowadzający IPO dwa tygodnie później miał już drogę przetartą.

W jego przypadku redukcja sięgnęła 85 proc., mimo że emitent jako jedyny sprzedawał akcje bez dyskonta — po cenie maksymalnej wynoszącej 8 zł. Duże też było zainteresowanie inwestorów instytucjonalnych, w tym kilku TFI. Debiut nie rozczarował, podobnie jak dalsze notowania. Od lipca akcje podrożały prawie o jedną czwartą.

Budowlany rodzynek

Oferta Torpolu zdecydowanie odbiegała od innych, które były przeprowadzane w tym roku. Zainteresowanie kolejnym tegorocznym debiutantem — Altusem TFI — wprawdzie również było bardzo duże i była ponad 84-procentowa redukcja sprzedaży, ale cena emisyjna została obniżona z 10,5 zł do 9,5 zł. Po w miarę udanym debiucie notowania zaczęły jednak spadać. Dopiero w pierwszych dniach września kurs odbił, choć i tak jest wciąż poniżej ceny emisyjnej.

Niewykluczone, że wycenę akcji wzmocni, tak jak w przypadku LiveChatu i PCM, pozytywna rekomendacja, a taką wydali w ostatnich dniach listopada analitycy DI Investors. Zalecają oni kupno Altusa, a jego akcje wyceniają na 11,4 zł, co oznacza 24-procentowy potencjał wzrostu. Na razie ani Altus, ani Skarbiec nie cieszą się względami inwestorów.

Plany pozyskania z rynku kapitału musiały pozmieniać nie tylko polskie, ale chińskie spółki wybierające się na Zachód. W ich przypadku cierpliwość nie popłaciła, ale też wynik oferty publicznej mógł sugerować, że zainteresowania na rynku wtórnym nie będzie.

JJ Auto, producent części samochodowych, obniżył przedział cenowy w ofercie z 6,75-9 EUR na 6,75-7,5 EUR, a ostatecznie sprzedał po 7,17 EUR zaledwie 100 tys. akcji. Z rynku zebrał więc 0,7 mld EUR, a nie, jak planował, 13,5 mln EUR. Fenghua wprawdzie nie zrezygnowała, ale sprzedała niewiele ponad 55,6 tys. akcji.

OKIEM EKSPERTA

Dyskonto tworzy potencjał

ZBIGNIEW OBARA

Zespół Doradztwa Inwestycyjnego i Analiz w BM Alior Banku

Na atrakcyjność ofert pierwotnych wpływa wiekle czynników: struktura oferty — czy akcje sprzedają tylko dotychczasowi akcjonariusze, czy może będą także lub tylko akcje nowej emisji. Jeśli to ostatnie, to ważny jest cel emisyjny — najlepiej jeśli spółka nie ma problemów ze sprzedażą swoich produktów i usług, a jedynym wyzwaniem jest wzrost mocy przerobowych i właśnie na ten cel chce przeznaczyć pieniądze. Temat dużych ofert pierwotnych firmowanych przez skarb państwa przynajmniej na jakiś czas się skończył, więc inwestorzy zdani są przede wszystkim na oferty podmiotów prywatnych. Ponieważ rynek wtórny ostatnio nie rozpieszcza (od ponad roku mamy na szerokim rynku trend boczny), to również na rynku pierwotnym szanse mają oferty tylko najbardziej perspektywicznych spółek. Inwestorzy instytucjonalni, którzy ustalają ostateczną cenę akcji w procesie budowy księgi popytu, z uwagi na ujemne przepływy w ostatnich miesiącach, zarówno w OFE, jak i akcyjnych TFI, z reguły wymagają dyskonta w stosunku do cen maksymalnych z przedziału ofertowego, co tworzy potencjał do późniejszego wzrostu kursu.