Formalnie z ofertą do Enei, do której należy 21,96 mln akcji Bogdanki (64,90 proc. kapitału), wystąpił Minister Aktywów Państwowych. Nabycie pakietu ma się odbyć na podstawie ustawy o zasadach zarządzania mieniem państwowym, która znosi obowiązek wezwania, koniecznego przy transakcjach dotyczących tak dużych pakietów akcji spółek publicznych. Transakcja nie wymaga też uzyskania zgody Prezesa UOKiK.

– Rynek obstawiał, że wezwania nie będzie. Natomiast o tym, że będzie taka transakcja, było wiadomo. Cena z perspektywy kursu Bogdanki nie ma znaczenia, bo nie ma wezwania – mówi Michał Sztabler, analityk Noble Securities.

– Po pierwsze, wygląda jakby ta transakcja została przyśpieszona względem pierwotnego planu, jakim było nabycie Bogdanki przez skarb państwa do końca tego roku. Po drugie - i co moim zdaniem zdecydowanie najważniejsze - skarb wystosował ofertę zakupu akcji wyłącznie do Enei, która w komunikacie pisze, że transakcja z pominięciem wezwania została zaaprobowana przez KNF. To w mojej ocenie jest zła informacja dla mniejszościowych akcjonariuszy Bogdanki, którzy - na obecny stan naszej wiedzy - zostali pominięci w ofercie – mówi Paweł Puchalski, analityk Santander BM.

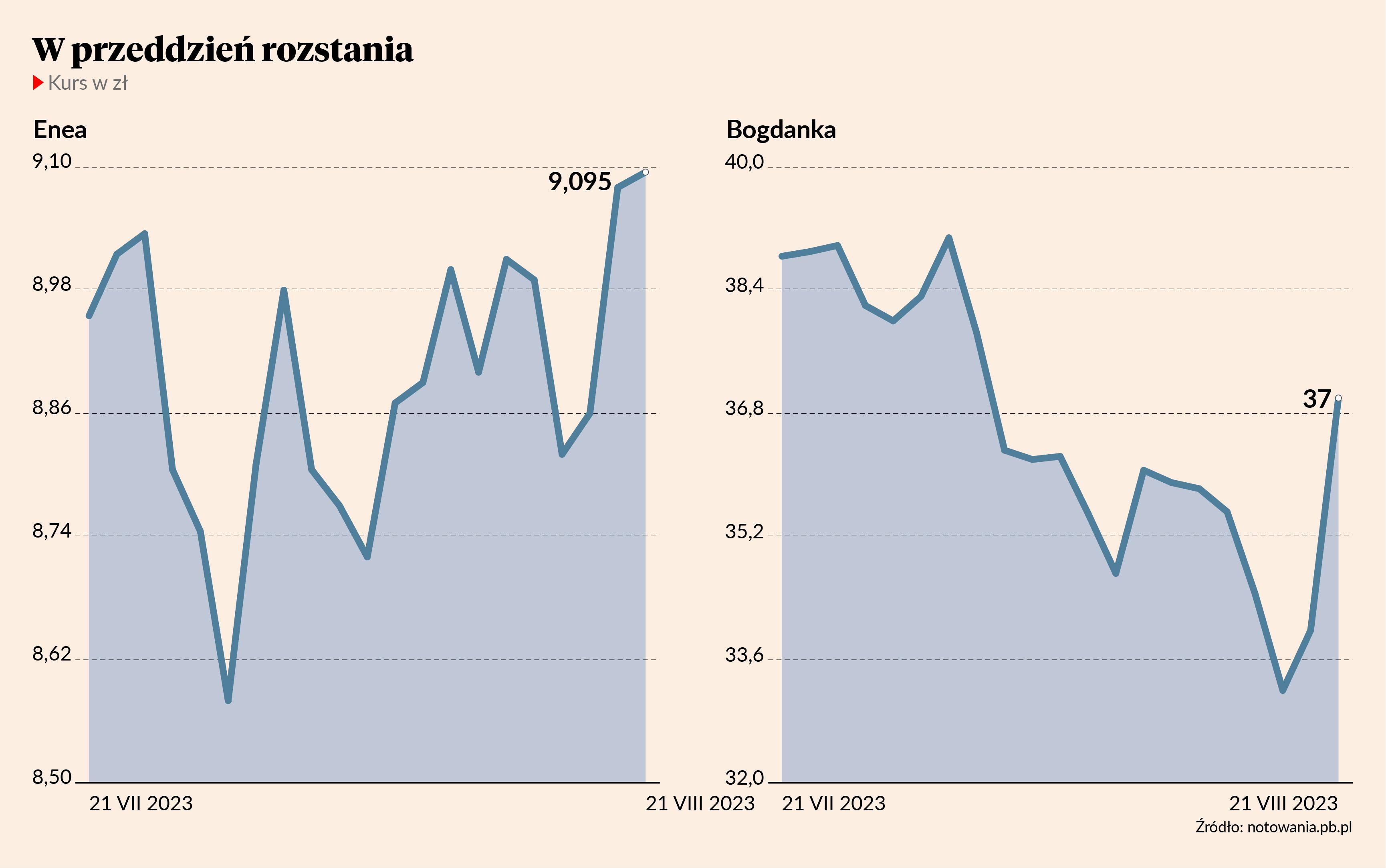

Kurs Bogdanki w górę

Inwestorzy początkowo mocno pozytywnie ocenili warunki transakcji – akcje Bogdanki drożały o kilkanaście procent, przekraczając 39 zł, aby następnie opaść w okolice 37 zł, co i tak oznacza zwyżkę o 10 proc. To może dziwić, biorąc pod uwagę, że skarb państwa nie chce odkupić od nich akcji.

– Dla Bogdanki zmiana akcjonariusza nie jest dobra. Powiązania właścicielskie z głównym klientem były dla spółki wygodne. Rozliczenia, planowanie pracy i nowych inwestycji te relacje im ułatwiały. Wiele się nie zmieni, bo właścicielem zarówno spółki węglowej (dostawcy paliwa), jak i energetycznej (wykorzystującej węgiel do produkcji prądu) pozostanie skarb państwa, ale można się zastanawiać, czy w takiej sytuacji Bogdanka nie będzie konsolidowana ze śląskimi kopalniami, a Bogdanka wolała niezależność – mówi Michał Sztabler.

Enea wyczyszczona z węgla

Z oceną transakcji mieli problem także akcjonariusze Enei, choć zakres wahań był mniejszy – od 1,3 proc. na plusie do 2,5 proc. na minusie, aby ustabilizować się w okolicy punktu odniesienia.

– Z punktu widzenia Enei cena może być oceniana niekorzystnie, gdyż kupowała ona akcje za ok. 67 zł. Z drugiej strony myślę, że nikt nie oczekiwał tych 67 zł za akcję – mówi Michał Sztabler.

Taką wartość ma potencjalna transakcja odkupu Bogdanki od Enei przez MAP.

Wyższej ceny niż zaproponowane 45 zł oczekiwał Paweł Puchalski, który obstawiał, że będzie to 67 zł pomniejszone o dywidendy. W rezultacie szacuje on, że Enea będzie musiała zrobić odpis na 300 mln zł. To jednak niewielka cena za pozbycie się aktywów węglowych.

– W Enei do tej pory przeszkadzało mi to, że nawet po wykupieniu aktywów węglowych, spółka wciąż posiadałaby istotną ekspozycję na segment węgla energetycznego przez posiadany pakiet Bogdanki. Jeśli carve-out i sprzedaż pakietu Bogdanki zdarzą się mniej więcej jednocześnie, to uważam, iż Enea mogłaby istotnie zyskać w percepcji inwestorów dzięki transformacji w spółkę bez ekspozycji na węgiel – mówi Paweł Puchalski.

Enea jest głównym akcjonariuszem Bogdanki od 2015 r., kiedy kupiła akcje w wezwaniu, płacąc ponad 67 zł za sztukę. Kopalnię sprywatyzowano w 2009 r., kiedy skarb państwa zorganizował ofertę publiczną i wprowadził firmę na warszawską giełdę. Wówczas w akcjonariacie dominowały otwarte fundusze emerytalne. Firma dość regularnie dzieliła się zyskiem z akcjonariuszami - w tym roku do ich kieszeni trafiło 2,58 zł na akcję.

Na początku sierpnia PGE, Tauron, Energa i Enea podpisały ze Skarbem Państwa term sheet zawierający kluczowe warunki brzegowe planowanej transakcji dotyczącej sprzedaży wytwórczych aktywów węglowych celem utworzenia Narodowej Agencji Bezpieczeństwa Energetycznego. Celem jest zagwarantowanie bezpieczeństwa energetycznego i uwolnienie grup energetycznych od aktywów węglowych, by umożliwić im inwestycje np. w źródła niskoemisyjne. Jednocześnie rząd wystąpił o akceptację ze strony Komisji Europejskiej, aby transakcja nie została uznana za pomoc publiczną. Natomiast wicepremier Jacek Sasin nie zamierza czekać i chce zakończyć proces jesienią. W tym celu Sejm proceduje ustawę o gwarancjach finansowych dla NABE. W pierwszym etapie Skarb Państwa kupi spółki zajmujące wytwarzaniem energii elektrycznej w elektrowniach węglowych, a w kolejnym zostaną one skonsolidowane w PGE GiEK. W przypadku Enei zaproponowana cena sprzedaży udziałów Enea Wytwarzanie wyniosła 2,479 mld zł, a akcji Enea Elektrownia Połaniec 632 mln zł z uwzględnieniem długu netto na dzień 30 września 2022 r.

Brak wezwania na akcje Bogdanki, na co liczyła część drobnych inwestorów, to nie pierwszy w tym roku zgrzyt w relacjach skarb państwa - mniejszościowi akcjonariusze. Do sądu zawędrowała sprawa braku dywidendy z rekordowego zysku innej górniczej firmy - tyle że produkującej węgiel koksowy - JSW. Zarząd twierdził, że ręce wiąże mu umowa pożyczki z PFR, zabraniająca rekomendowania wypłaty dywidendy oraz nierozstrzygniętej wciąż kwestii podatku od nadzwyczajnych zysków.

Na walnym zgromadzeniu taka rekomendacja przeszła głosami Ministerstwa Aktywów Państwowych (ale nie tylko). Zignorowano natomiast propozycje i argumenty inwestorów indywidualnych, obecnych na walnym. Jeden z nich zaskarżył uchwałę o podziale zysku do sądu.

– Ostatnie informacje dotyczące gotówki posiadanej przez JSW w mojej ocenie jednoznacznie wskazują, że gotówka w spółce niekoniecznie należy do mniejszościowych akcjonariuszy. Podatek solidarnościowy i niewypłacanie dywidendy przy jednoczesnym wypłacaniu bonusu dla pracowników powinny skłaniać akcjonariuszy mniejszościowych do dużej ostrożności przy inwestowaniu w JSW – radził Paweł Puchalski, analityk Santandera, w raporcie z lipca, w którym obniżył cenę docelową akcji JSW z 31 do 15 zł.