Od początku roku jedynie dwie sesje zakończyły się zmianą indeksu WIG przekraczającą 1 proc., podczas gdy w całym 2012 r. było ich aż 56. Piąty rok z rzędu ponad 1 proc. indeks zyskał na pierwszej sesji roku. Tymczasem ponadjednoprocentowe tąpnięcie na początku lutego to wyłącznie efekt spektakularnego załamania kursu TPSA.

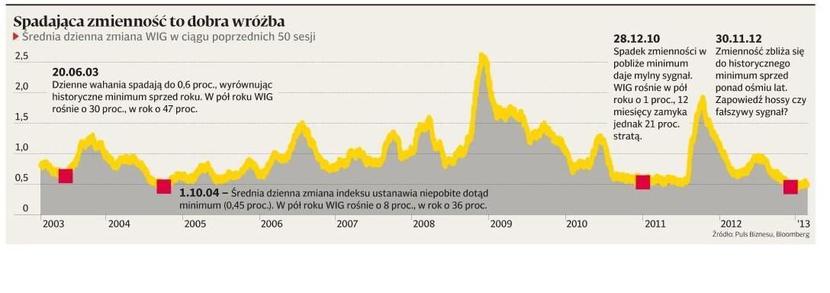

Na ostatnich 50 sesjach WIG zmieniał się średnio o zaledwie pół proc. To ponad dwa razy mniej niż przeciętnie w ciągu ostatnich pięciu lat. Jak podpowiada historia, zastygnięcie rynku w bezruchu po dłuższym okresie niepokojów to dobry prognostyk. Statystycznie kiedy wskaźnik zmienności spadał z wysokich poziomów w pobliże historycznych minimów, WIG rósł w ciągu następnych 6 miesięcy o 14 proc.

Przykład? Po odnotowaniu historycznego minimum zmienności w październiku 2004 r. (była ona wtedy o jedyne 0,05 punktu proc. niżej niż obecnie) w ciągu pół roku WIG zyskał 8 proc. W 12 miesięcy zwyżki sięgnęły 36 proc.

Nerwy powściągnęli nie tylko polscy inwestorzy. Słynny indeks strachu, pokazujący, jak dużych wahań cen spodziewają się inwestorzy amerykańscy, spadł ostatnio najniżej od pięciu lat. Jak zauważa Bloomberg, ryecyzwista zmienność spada namocniej od… wielkiego kryzysu. To dobry znak, bo jak wynika z obliczeń agencji, w latach, gdy zmienność była równie niska jak obecnie, amerykańskie akcje zyskiwały przeciętnie aż 17 proc., a indeks nie zanotował straty w żadnym przypadku.

Zdaniem Philippa Baertschiego, głównego stratega szwajcarskiego banku Sarasin, spadająca zmienność to dobry znak. Zmniejsza ryzyko związan z inwestowaniem w akcje, więc zachęca coraz więcej inwestorów do wejścia na rynek. Tym bardziej, że akcje są wciąż wyjątkowo atrakcyjne na tle innych aktywów.

Zadziwiająco wysoka jest różnica wycen między bezpiecznymi amerykańskimi obligacjami skarbowymi a akcjami z Wall Street. Podczas gdy te pierwsze jeszcze niedawno były najdroższe w historii, wyceny drugich (mierzone wskaźnikiem cena/zysk) kształtują się o 9 proc. poniżej średnich wartości z ostatnich 60 lat (w tym czasie P/E wynosiło średnio 16,4).

To oznacza, że inwestorzy, którzy zgodzą się na podjęcie ryzyka, zostaną suto wynagrodzeni. Rozmiary tej nagrody pokazuje premia za ryzyko, która dla amerykańskiego rynku sięga obecnie 5,5 proc. rocznie. To mniej niż w czasie kryzysu finansowego, kiedy postrzegane ryzyko było jeszcze większe (wtedy premia sięgała aż 6,4 proc.). Jednak wciąż znacznie więcej niż przeciętnie w historii (4,0 proc.) i aż ponad 2,5 razy więcej niż w szczycie hossy internetowej. W 1999 r. inwestorzy zadowalali się rekompensatą za ryzyko w wysokości marnych 2,1 proc. rocznie.

- Inwestorzy wciąż nie są pewni, że ryzyko gospodarczej katastrofy znikło zupełnie. Jednak kiedy zaczną się do tego przekonywać, premia za ryzyko spadnie, a to podwyższy obowiązujące na rynku wyceny — powiedział w wywiadzie dla agencji Bloomberg Howard Ward, główny zarządzający towarzystwa Gamco Investors.

KOMENTARZ

Niska zmienność to dobry znak

PHILIPP BAERTSCHI

główny strateg banku Sarasin

Używamy zmienności notowań jako kontrariańskiego wskaźnika nastroju inwestorów. Jeśli 6-tygodniowa średnia wahań cen spada, jest to pozytywny sygnał, a jeśli zaś zaczyna rosnąć – negatywny. Warto ją obserwować, bo zwykle przeceny rynkowe rozpoczynają się wraz ze wzrostem zmienności.