Mimo tego, że w 2023 r. wypadł dołek koniunktury, to giełdowe spółki notowały wysokie zyski za sprawą inflacyjnego wystrzału. W tym roku przyjdzie czas na podzielenie się podzielą się z akcjonariuszami.

- Wiele wskazuje na to, że pierwszy raz od wielu lat inwestorzy liczący na dywidendy będą mieli powody do zadowolenia. Zakładamy, że stopa dywidendy dla WIG może być najwyższa od dekady i to mimo istotnego wzrostu cen akcji w ostatnim czasie. W poprzednich latach stopa dywidendy dla indeksu WIG zawierała się w przedziale 2,5-3,5 proc. W tym roku wskaźnik ten może przekroczyć 4,5 proc. – mówi Grzegorz Czekaj, zarządzający funduszami w Investors TFI.

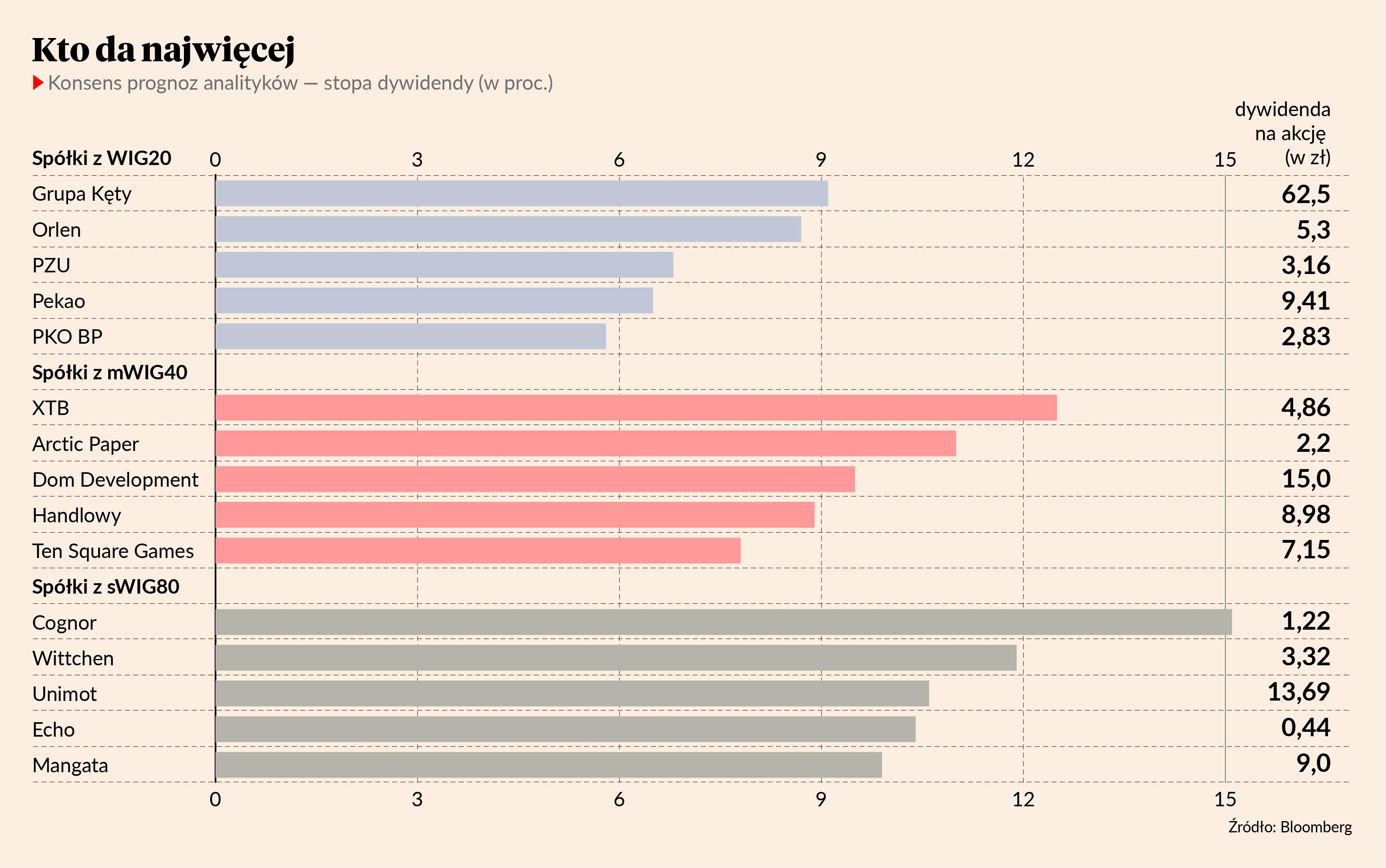

Banki na czele

Wszystko wskazuje na to, że dywidendowemu peletonowi przewodzić będą banki. Wysokie stopy procentowe pozwoliły na osiągnięcie sporych zysków, a KNF zmienił podejście do dzielenia się nimi z inwestorami, co pokazał już pozwalając Santanderowi na wypłatę za 2022 r.

- Brak sprzeciwu KNF wobec wypłaty niepodzielonych zysków z lat poprzednich to bardzo dobra wiadomość. Do tego w 2024 r. obciążenia sektora będą zdecydowanie mniejsze. Kwestia kredytów frankowych jeszcze będzie się tliła, ale jesteśmy już po szczycie zawiązywania rezerw. Jeśli nic złego się nie stanie, to stopy dywidend mogą być dwucyfrowe. Jest to także spójne z podejściem EBC, który zezwala bankom na dystrybucję kapitału do akcjonariuszy. Dzięki temu bankowość europejska wyróżnia się pod tym względem na tle mniejszych banków amerykańskich – mówi Marcin Szortyka, dyrektor zespołu zarządzania instrumentami udziałowymi w Goldman Sachs TFI.

- W sektorze bankowym po latach dywidendowej posuchy można spodziewać się skokowego zwiększenia wypłat. Sprzyja temu wysoka rentowność banków oraz znaczny stopień pokrycia rezerwami portfela kredytów frankowych – mówi Grzegorz Czekaj.

Tradycyjnie zyskiem powinno się także podzielić PZU, które także zbierze dywidendy z dwóch banków, których jest akcjonariuszem - ale raczej nie przekaże ich akcjonariuszom w 2024 r.

Bez przełomu

Inwestorzy po zmianie władzy liczyli zapewne na większą hojność spółek z udziałem skarbu państwa, ale na to się nie zanosi. W projekcie budżetu obniżono założoną kwotę dochodów z tego tytułu o 9 proc.

- Rzeczywiście, po wyborach pojawiła się nadzieja na lepsze traktowanie inwestorów w spółkach z udziałem skarbu państwa, ale na razie nie przełoży się to raczej na dywidendy. Poprawa sentymentu związana jest bardziej z normalizacją stosunków rządu z Unią Europejską, do czego doszły czynniki ekonomiczne, takie jak spadająca inflacja czy rosnące pensje – mówi Marcin Szortyka.

Rekordowym zyskiem za 2022 r. nie podzieliła się JSW, tłumacząc to obostrzeniami w umowie preferencyjnej pożyczki z PFR. Za to fundusz stabilizacyjny w spółce urósł do 5,5 mld zł, ale jego statut nie przewiduje wypłat dla akcjonariuszy. Choć pożyczka z PFR zostanie spłacona w III kwartale 2024 r., to wypłata dywidendy za poprzednie lata może być trudna, bo wymaga zmiany statutu funduszu, co mogą oprotestować związki zawodowe.

- W sektorze paliwowo-energetycznym po obłożeniu podatkiem od zysków nadzwyczajnych, wypłata dywidendy będzie zależała od tego, ambitny program inwestycyjny będzie kontynuowany, czy zostanie ograniczony, bo były takie sygnały. Zobaczymy, co powiedzą nowe zarządy. W energetyce jest więcej znaków zapytania niż gdzie indziej. Inwestorzy nie wiedzą, jaki kształt przyjmą te spółki i czy koncepcja NABE jest aktualna – mówi Marcin Szortyka.

NABE, czyli Narodowa Agencja Bezpieczeństwa Energetycznego, według pomysłu rządu PiS miała być wehikułem, do którego zostałyby wydzielona aktywa węglowe spółek energetycznych. Praca koncepcyjne trwały tak długo, że do Sejmu projekt zmian w prawie trafił na finiszu poprzedniej kadencji. Ostatecznie pogrążył go sprzeciw senackiej większości.

Zróżnicowana sytuacja

Generalnie spółki przemysłowe nie brylowały wynikami w ostatnim czasie, ale sytuacja mocno się różni w zależności od branży.

- Sektor przemysłowy powinien dać przykład jeśli chodzi o wypłatę dywidend, jednak należy patrzeć na każdą spółkę z osobna. Producenci materiałów budowlanych wydają się mieć najgorszy czas za sobą, a są wśród nich regularni płatnicy dywidendy, podczas gdy wobec spółek z branży meblarskiej, które mierzą się z mocnym złotym i napiętymi bilansami, nie ma wielkich oczekiwań – mówi Marcin Szortyka.

Sytuacja znacznie lepiej wygląda w sektorze konsumenckim, ale ten niezbyt chętnie dzieli się zyskami.

- Zbyt wielkich dywidend nie spodziewamy się z sektora konsumenckiego, który reinwestuje zyski, ale jesteśmy pozytywnie nastawieni do tych spółek, bo pensje realnie rosną, a wyceny akcji wciąż bywają poniżej historycznych średnich – mówi Marcin Szortyka.

- Wyższych dywidend na akcję spodziewamy się także w kilku innych istotnych spółkach (np. Orange Polska, PZU, LPP). Tradycyjnie hojny dla akcjonariuszy powinien być sektor deweloperski – dodaje Grzegorz Czekaj.

Nie ma co jednak liczyć, że deweloperzy podzielą się już zyskiem z ubiegłorocznej wysokiej sprzedaż mieszkań, będącej skutkiem rządowych dopłat do kredytów – na to trzeba poczekać aż do aktów notarialnych, które zostaną zawarte dopiero w przyszłym roku.

- Historycznie deweloperzy to dobrzy płatnicy. W tym sektorze liczymy na solidne wypłaty, zwłaszcza, że bilanse są w miarę mocne. Nie widzę tu przeszkód do wypłaty dywidend, bo koszty wykonawstwa raczej nie rosną, co wspiera marże – mówi Marcin Szortyka.

Regularnie dywidendy wypłacają spółki IT, ale w tym razem istnieje niepewność co do Asseco Poland. Spółka przeprowadziła duży skup akcji własnych i obecnie szuka inwestora na te akcje, co sprawia, że ma mniej gotówki do dyspozycji.

- W budowlance mamy lidera, który jest regularnym płatnikiem [chodzi o Budimex - red.]. Mniejsze spółki też płacą, ale nie tak często, a regularność jest premiowana przez rynek, co widać w kursie – mówi Marcin Szortyka.

Spółki utrzymają zyski z 2023 r.

Mimo że 2024 r. powinien upłynąć pod znakiem ożywienia gospodarki, to trudno będzie o osiągnięcie wzrostu zysków spółek giełdowych.

- Nasze prognozy na 2024 r. przewidują raczej płaską dynamikę zysków rok do roku – banki nadrobią to, co straci sektor paliwowo-energetyczny przez wysokie ceny węglowodorów i niższe marże rafineryjne. To są tak duże sektory, że trudno będzie całości osiągnąć wzrost zysku . Niemniej w takich sektorach, jak finanse czy dobra konsumpcyjne poprawa będzie, być może także w IT czy w końcu także w przemyśle – mówi Marcin Szortyka.

Spodziewa się on jednak, że polska giełda w dalszym ciągu będzie nadrabiać dystans do innych rynków.

- Polskie akcje wciąż wyceniane są z dyskontem nie tylko do historycznej średniej, ale także do rynków wschodzących, które nie radzą sobie najlepiej. Różnica ta powinna się zmniejszyć dzięki poprawiającą się sytuacji gospodarczej i odblokowaniu środków z KPO. Jesteśmy umiarkowanymi optymistami, a w funduszach mieszanych przeważamy akcje – mówi Marcin Szortyka.