Rekomendacje DM BOŚ

| spółka | rekomendacja | cena docelowa w zł |

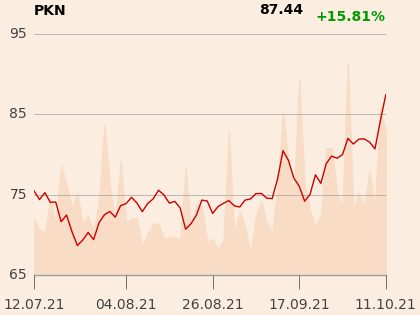

| PKN Orlen | kupuj | 100 |

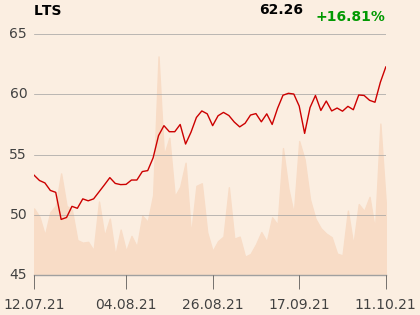

| Lotos | kupuj | 83 |

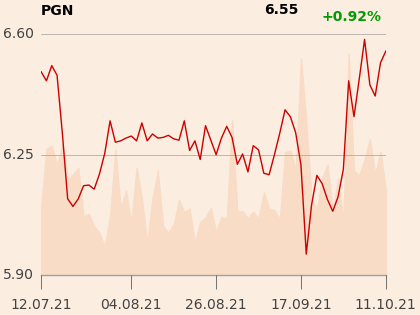

| PGNiG | kupuj | 7,7 |

Rekomendacja dla PGNiG została podniesiona z “trzymaj” do “kupuj”, a cena docelowa wzrosła z 7,3 do 7,7 zł.

“Opierając się na zaktualizowanych wycenach docelowych PKN i PGNiG sądzimy, że uczciwy parytet zamiany akcji to 1:13 (12M EFV dla PKN Orlen to 100,0 zł na akcję, a dla PGNiG to 7,7 zł na akcję). Bieżące kursy akcji obu spółek obecnie są zbliżone do parytetu, a fundamentalny potencjał wzrostu, który dostrzegamy, jest w przypadku obu spółek podobny” - napisał analityk w uzasadnieniu rekomendacji z 3 października.

Czytaj także: Przejęcie przez Orlen kotwicą dla kursu PGNiG

Faworytem w sektorze jest jednak Orlen, którego cena docelowa akcji wzrosła z 81,5 do 100 zł.

“Oczekujemy mocnych marż rafineryjnych w IV kw. br. i na początku 2022 roku. Uważamy, że obecne ultrawysokie ceny gazu mogą spowodować przesunięcie popytu w kierunku ciężkiego oleju opałowego (HFO), średnich destylatów czy nawet LPG. Obserwujemy od pewnego czasu próby europejskich rafinerii zastąpienia gazu, tam gdzie to jest możliwe, ciężkim olejem opałowym (HFO) w wewnętrznej konsumpcji. Oczekujemy również, że gospodarstwa domowe będą stopniowo odchodzić od gazu naturalnego próbując go zastąpić LFO. Ponadto produkcja energii elektrycznej wydaje się najtańsza przy użyciu HFO pomimo bardzo wysokich cen CO2. Naszym zdaniem, te tendencje stanowią silne wsparcie dla cracków paliwowych, zwłaszcza że ostatnio obserwujemy stosunkowo dobre zachowanie marż rafineryjnych, a zapasy paliwa (szczególnie te w Stanach) sugerują relatywnie niską podaż” - napisał analityk w uzsadnieniu rekomendacji.

Cena docelowa Lotosu wzrosła z 78 do 83 zł.

“Uważamy, że walory spółki są obecnie znacznie tańsze niż PKN czy PGNiG i jest uzasadnione, by akcjonariusze mniejszościowi Lotosu otrzymali korzystniejszy parytet wymiany w porównaniu do bieżących kursów akcji” - napisał analityk w raporcie.

Jak jednak dodaje, ma wątpliwości, czy przejęcie Lotosu to gra warta świeczki.

“Zastanawiamy się, czy jest sens rozdrabniać takie wartościowe aktywo jak Lotos, wpuszczać na polski rynek paliwowy nowych graczy, dzielić się bazą logistyczną i magazynową w zamian za mniejszościowe udziały w stosunkowo niedużych aktywach petrochemicznych czy rafineryjnych. Historycznie partnerstwo nigdy nie przyniosło PKN korzyści i spółka unikała takich rozwiązań, jeśli tylko mogła. Ponadto zważywszy na warunki KE, które prowadzą do „rozbioru” Lotosu, trudno uwierzyć w silne synergie po przejęciu. Wreszcie nie jesteśmy pewni, czy przejęcie Lotosu ma sens biorąc pod uwagę fakt, że PKN posiada już jedną niezintegrowaną rafinerię i problem, co z nią zrobić w przyszłości“ - napisał analityk.

Czytaj także: Wielki test nastrojów w Lotosie