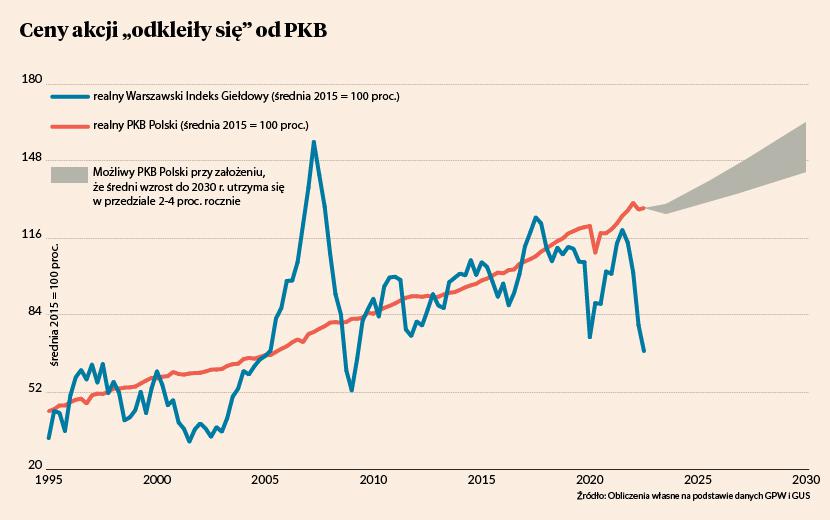

Na koniec września wartość Warszawskiego Indeksu Giełdowego skorygowana o inflację spadła do najniższego poziomu od czerwca 2009 roku. WIG to indeks, który uwzględnia zarówno bieżące ceny akcji, jak też dywidendy wypłacane przez spółki. Zatem inwestycja dokonana w ten indeks w połowie 2009 r. do września 2022 r. przyniosła realnie zerowy zwrot (co oczywiście oznacza, że po uwzględnieniu kosztów transakcyjnych inwestorzy są na minusie, często głębokim).

Jest to o tyle intrygujące, że w tym samym czasie polska gospodarka była najszybciej rosnącą gospodarką UE, przyciągając duże inwestycje zagraniczne, wzbudzając powszechny podziw na świecie i – co najważniejsze – dając obywatelom rosnący komfort życia.

Dlaczego więc w tak dynamicznej gospodarce giełda wypada tak fatalnie? Zanim odpowiem na to pytanie, warto pokrótce zastanowić się, czy indeks giełdowy i PKB w ogóle coś łączy. Pozornie to są zupełnie inne rodzaje wskaźników. Indeks giełdowy obrazuje wartość spółek powiększoną o wypłacone dywidendy, czyli jest to tzw. stan – wartość w danym punkcie czasu (na wykresie pokazuję wartości na koniec kwartałów). PKB pokazuje wielkość wytworzonych dochodów w gospodarce, czyli jest to tzw. przepływ – wartość w określonym przedziale czasowym (na wykresie pokazuję wielkości w kolejnych kwartałach). Wśród ekonomistów często mówi się, że stanów i przepływów nie należy porównywać. W praktyce jednak robi się to powszechnie – na przykład dług często porównuje się z PKB, wartość firmy zestawia z jej zyskami itd. Indeks giełdowy i PKB można też łączyć. W końcu wartość spółek jest niczym innym jak sumą ich oczekiwanych zysków w przyszłości, zdyskontowanych o wysokość stóp procentowych (które pokazują zmieniającą się wartość pieniądza w czasie – przy 7-procentowej stopie 1000 zł za dziesięć lat jest warte 500 zł dziś). A zyski zależą od PKB, bo PKB składa się głównie z zysków firm i wynagrodzeń pracowników.

Rozbieżność między indeksem giełdowym a PKB może zatem pojawić się z dwóch głównych powodów. Albo inwestorzy oczekują znacznie niższych zysków firm w przyszłości, czyli niższego wzrostu PKB lub niższego udziału zysku w PKB. Albo dochodzi do znaczącej i trwałej zmiany wysokości stóp procentowych. W każdym przypadku mowa o wartościach realnych, czyli skorygowanych o inflację. Oczywiście jest to trochę uproszczone spojrzenie, powinniśmy dodać też inne czynniki, jak na przykład reprezentatywność giełdy dla struktury gospodarki, jakość firm notowanych na giełdzie itp. (na przykład w USA indeks giełdowy rósł przez wiele dekad szybciej niż PKB, m.in. ze względu na fakt, że na tamtą giełdę trafia absolutna elita świata przedsiębiorstw). Ale uproszczenia pozwalają lepiej zrozumieć kierunek najważniejszych zjawisk.

Dziś mamy do czynienia prawdopodobnie z silną kombinacją obu czynników. Kryzys energetyczny sprawia, że oczekuje się trwale niższego wzrostu PKB przez wiele lat. Do tego wojna sprawia, że w głowach inwestorów pojawiło się jakieś małe ryzyko destrukcji majątku w wyniku zjawisk politycznych (duże podatki, m.in. na obronę narodową) lub geopolitycznych (wojna NATO z Rosją). Jednocześnie wysoka inflacja sprawia, że oczekuje się długotrwałego wzrostu realnych stóp procentowych. Bez tego wzrostu trudno będzie inflacje opanować. Realne stopy w Polsce już są zresztą wyższe niż przed pandemią COVID-19, a prawdopodobnie jeszcze wzrosną.

Jednocześnie wydaje mi się, że realna wartość WIG wycenia w tym momencie naprawdę negatywny scenariusz makroekonomiczny: głęboką recesję i/lub bardzo wysokie realne stopy procentowe. Patrząc na WIG można odnieść wrażenie, że polskie spółki będą bardzo mizernymi biznesami, łupionymi podatkowo przez państwo, padającymi z powodu wysokich kosztów obsługi zadłużenia, destabilizowanymi przez wstrząsy geopolityczne. Tak może zresztą się zdarzyć. Historia świata pełna jest takich porażek. Ale wydaje mi się, że ten czarny scenariusz nie jest najbardziej prawdopodobny.