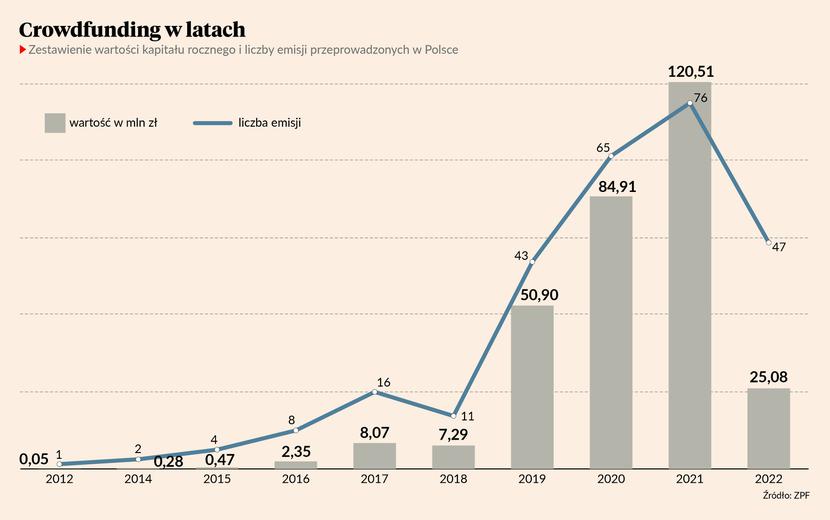

Polski rynek crowdfundingu udziałowego załamał się w ubiegłym roku (firmy zebrały tylko jedną czwartą z oczekiwanych około 100 mln zł), niemniej w latach 2020-21 panowała historyczna hossa. Spółki przeprowadziły 141 emisji o wartości 205,4 mln zł. Sygnalizowały przy tej okazji m.in. wejście na giełdę, by dać drobnym inwestorom szansę na sprzedaż akcji z zyskiem.

Tak też było w przypadku start-upu Samito, oferującego autorskie narzędzie z obszaru automatyzacji marketingu do zwiększania tzw. konwersji. Zarówno w 2018, jak i w 2021 r. wyceniał się na kilkanaście milionów złotych. Finalnie znalazł strategicznego inwestora — kilkunastoosobowy zespół (już po redukcji zatrudnienia) i technologię przejęła w maju notowana na GPW Wirtualna Polska Holding (WPH), która już od dłuższego czasu przyglądała się spółce.

Stale przyglądamy się różnym kategoriom internetowym, utrzymując kontakt z licznymi potencjalnymi celami przejęcia. Rozmowy z Samito toczyły się z różną intensywnością od dłuższego czasu. Obecna sytuacja rynkowa i nasza gotowość do integracji nowych elementów z naszą ofertą reklamową sprzyjały zamknięciu rozmów.

Przejęta przez nas część Samito jest w stanie sama się finansować. Potencjał przyszłego wzrostu dostrzegamy przede wszystkim w zwiększeniu przychodów systemu dzięki możliwości dotarcia do szerszego grona odbiorców. Będą mogli w najbliższych miesiącach dalej korzystać bezpośrednio z Samito, a docelowo kluczowe funkcjonalności zintegrujemy z platformą WP Ads.

Możliwa strata zamiast zysku

Wartość transakcji nie jest znana — nie była wystarczająca, by giełdowa spółka musiała ją zakomunikować w raporcie bieżącym ani za I kw. 2023 r. Dla porównania: najmniejsza inwestycja WPH zaraportowana w ostatnich kwartałach, w start-up Restaumatic, była warta 19,8 mln zł, jednak już o zakupie w sierpniu 40 proc. udziałów w firmie Patronite za 12,6 mln zł spółka nie raportowała.

Dla Samito, które w ostatnich latach odnotowało łącznie kilka milionów złotych straty netto, transakcja była ratunkiem przed dalszym zadłużaniem. Akcjonariusze niekoniecznie więc na niej zarobią.

— Podjęliśmy decyzję, opierając się na dobru firmy, pracowników oraz akcjonariuszy. Nie była łatwa i poprzedziliśmy ją wieloma analizami. Ewentualna strata będzie proporcjonalna dla wszystkich akcjonariuszy — zarówno mniejszych, jak i większych. Jej poziom będzie zależny od tego, kiedy zainwestowali poszczególni udziałowcy i jaka była wówczas wycena — informuje biuro prasowe Samito.

Inwestorzy mieli pomóc…

Firmę pod nazwą SaveCart założyli w 2014 r. Piotr Płocharski i Rafał Gawłowski. Pięć lat później zmieniła nazwę na Samito — po dołączeniu do grona udziałowców w 2018 r. mAcceleratora, funduszu venture capital (VC) mBanku. Zainwestował 3 mln zł w zamian za około 18 proc. udziałów (transakcji z WPH nie chciał komentować). W międzyczasie grono inwestorów poszerzyło się m.in. o Dawida Sukacza związanego z funduszem 21 Concordia.

Rafał Gawłowski mówił PB w kwietniu 2021 r., że spółka zainwestowała do tego czasu 5-6 mln zł. Mimo że 2019 r. przyniósł 1,5 mln zł przychodów i 1,9 mln zł straty netto, to w 2021 r. sprzedaż miała być dwukrotnie wyższa, a istotny zysk miał pojawić się w 2022 r. Samito zapowiedziało wówczas rundę crowdinvestingową na 4 mln zł oraz wejście na NewConnct na przełomie lat 2021/22 (wraz z większą emisją akcji).

Sukces był połowiczny — wyceniając się na kilkanaście milionów złotych, start-up zebrał w połowie 2021 r. od około 50 drobnych inwestorów 2,1 mln zł w zamian za 15 proc. akcji. Na giełdę nie wszedł, ponieważ czekał na lepsze otoczenie gospodarcze oraz osiągnięcie finansowej stabilizacji i stałej dynamiki sprzedaży. Zamiast tego zdobył inwestora branżowego — agencja Pirk Spark, zarządzająca m.in. kontami sprzedawców na Allegro, odkupiła 20-procentowy pakiet od Piotra Płocharskiego.

Firmy zapowiedziały połączenie sił i wprowadzenie na rynek pionierskiej ofert, obejmującej ściągnięcie ruchu do elektronicznych kanałów sprzedaży i jego optymalizowanie. Miało to wyprowadzić Samito na prostą, ale tak się nie stało.

…ale Samito nie odrobiło strat

W 2022 r. start-up chciał podwoić przychody do ponad 3 mln zł i zmniejszyć stratę netto z 1,2 do 0,5 mln zł. Nie udało się, ponieważ MŚP, na których się skupiał, zaczęło ubywać, a do dużych graczy trudno było mu się przebić. Zdołał poprawić sprzedaż i znacząco ograniczyć stratę, ale tempo nie było wystarczające na tle silnej konkurencji.

— Doszliśmy w zeszłym roku do momentu, w którym skalowanie biznesu było wielkim wyzwaniem. Jako start-up mieliśmy ograniczone możliwości finansowania, a branża automatyzacji marketingu szybko się zmienia. Ponadto kryzys w e-commerce sprawił, że liczba małych e-sklepów zaczęła spadać, a to ci klienci generowali ważną część naszych przychodów — informuje biuro prasowe Samito.

Brak istotnej poprawy wyników i możliwości skalowania biznesu uniemożliwiły debiut na NewConnect. W związku z tym spółka intensywnie szukała inwestora, a na połowę marca 2023 r. zwołała walne zgromadzenie akcjonariuszy, informując o tym na stronie. Miało ono zdecydować m.in. o sprzedaży zorganizowanej części przedsiębiorstwa. Zaniepokoiło to część drobnych akcjonariuszy, którzy bezskutecznie próbowali skontaktować się z firmą i uzyskać wyjaśnienia.

— W spotkaniu wzięli udział reprezentanci zdecydowanej większości głosów. Nie mieliśmy możliwości bezpośredniego kontaktu z każdym akcjonariuszem w związku z wieloma wyzwaniami dotyczącymi procesu sprzedaży, które wymagały naszej pełnej uwagi. Dlatego zdecydowaliśmy się na publiczny, szeroko dostępny komunikat [na stronie internetowej Samito w zakładce dla akcjonariuszy — red.] — wyjaśnia biuro prasowe Samito.

W Polsce pierwszą kampanię crowdinvestingową przeprowadzono w 2012 r. W sumie zdecydowało się na to już ponad 200 firm. Pięć z nich zbankrutowało, a kilka kolejnych może to czekać — jedną z nich jest Pora na Pola, która ma za sobą pięć emisji. Na szczęście chodzi o pojedyncze przypadki, a nie masową skalę.

Myślę, że na crowdfunding udziałowy decydują się głównie okazjonalni, niedoświadczeni inwestorzy, którym spodobał się produkt, płyną na fali popularności marki i liczą na szybki zysk. Inwestorzy traktujący tę opcję jako element dywersyfikacji portfela stanowią raczej mniejszość.

Rynek jednak się profesjonalizuje — w listopadzie zaczną obowiązywać przepisy, wymagające m.in. licencjonowania platform oraz umożliwiające nieprofesjonalnym inwestorom odstąpienie od transakcji w ciągu czterech dni. Nie widzę potrzeby dalszych, odgórnych regulacji, bo niesie to zagrożenie wylania dziecka z kąpielą. Rynek powinien sam się uregulować, a inwestorzy być świadomi, że choć crowdinvesting jest obarczony podwyższonym ryzykiem, to można nim świadomie zarządzać.

Słodko-gorzkie przejęcie

Sprzedaż biznesu WPH po kilkumiesięcznych pracach Samito uznaje za sukces i najlepszą decyzję nie tylko dla akcjonariuszy, ale też zespołu, który będzie mógł kontynuować prace nad technologią. Wierzy w jej potencjał oraz to, że WPH będzie w stanie go wykorzystać na znacznie większą skalę.

— Wartość transakcji przewyższa nasze zadłużenie, na które składają się m.in. zobowiązania wobec kontrahentów oraz pożyczki. W ciągu najbliższych tygodni planujemy przeprowadzić walne, podczas którego omówimy z akcjonariuszami podział wpływów z transakcji oraz dalszy los spółki — informuje jej biuro prasowe.

Jakie są możliwe scenariusze? W jaki sposób Samito mogłoby kontynuować działalność bez technologii i zespołu? Tego nie precyzuje.

Idea crowdfundingu udziałowego sama w sobie nie jest zła. Pozwala ona niektórym spółkom rozwinąć skrzydła, a inwestorom – przy dobrze dokonanej selekcji – zapewnić atrakcyjny zwrot. Muszą oni jednak zwrócić uwagę na kilka kwestii. Po pierwsze, nie są to spółki publiczne, więc mają ograniczone wymogi informacyjne i nie zawsze komunikacja po pozyskaniu kapitału wygląda właściwie. Po drugie, po crowdinvesting sięgają często też firmy na wczesnym etapie rozwoju obarczone z reguły większym ryzykiem, bo statystycznie wiele start-upów upada. Wreszcie po trzecie, ich wyceny często wydają się abstrakcyjne w odniesieniu do osiągnięć i planów.

Niektórzy inwestują w crowdfundingu np. kilkaset złotych i traktują to jako „zabawę”, chcąc wesprzeć ciekawe inicjatywy – nie mają przy tym czasu czy chęci na obserwację spółki. Jeśli jednak ktoś inwestuje większe kwoty i traktuje to poważnie, to na starcie powinien dokładnie zapoznać się z biznesem oraz umową inwestycyjną, parametrami biznesowymi, wyceną i planami rozwoju, a następnie przez cały okres inwestycji na bieżąco monitorować postępy spółki. Powinien też uczestniczyć w walnych zgromadzeniach akcjonariuszy choćby po to, żeby mieć bezpośredni dostęp do zarządu i móc porozmawiać o sytuacji w firmie. Z naszych obserwacji niestety wynika, że nawet w przypadku osób inwestujących w spółki publiczne wciąż różnie z tym profesjonalizmem bywa.