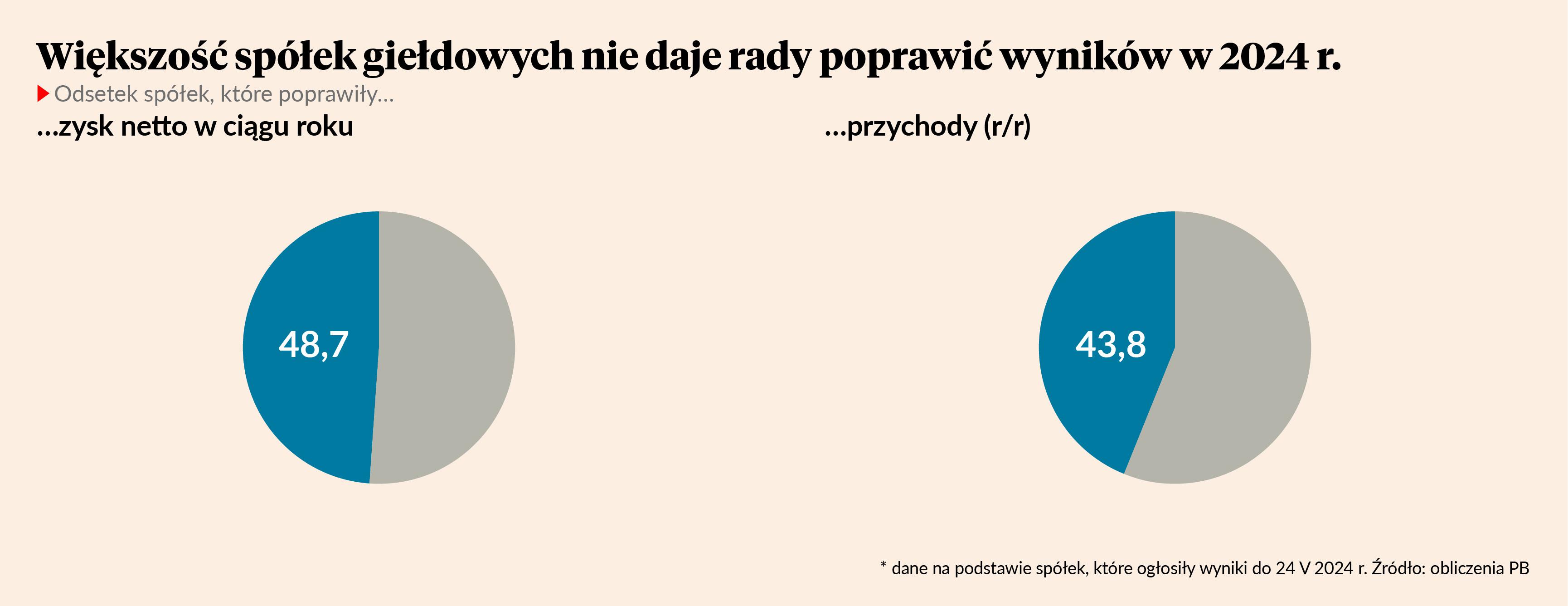

Mgła inflacji opada i to znacząco utrudnia poprawianie wyników finansowych. Nie można już podnosić cen z taką łatwością, jak rok temu, a wolumeny sprzedaży nie mogą rosnąć szybko z powodu dość niskiego wzrostu PKB. Dlatego przychody spółek, które dotychczas zaraportowały wyniki, obniżyły się łącznie o 20 proc., a zysk netto o 22 proc. r/r. Słabość wyników widać też w odsetku firm poprawiających przychody i zyski – ta miara jest bardziej odporna na wpływ ogromnych firm państwowych na zagregowane dane. W pierwszym kwartale zysk netto poprawiło 49 proc. spółek, czyli najmniej od dokładnie czterech lat, momentu rozpoczęcia pandemii COVID-19. Przychody zaś poprawiło 44 proc. spółek, też najmniej od czterech lat.

Niska inflacja w oczywisty sposób przekłada się negatywnie na przychody firm. Dotyczy to szczególnie przemysłu, ponieważ w tym sektorze obserwujemy głęboką deflację. W pierwszym kwartale ceny produkcji sprzedanej spadły w Polsce o 10 proc. r/r, podczas gdy w analogicznym okresie 2023 r. rosły o 16 proc. r/r. Zmiana jest ogromna i wyjątkowa na tle ostatnich lat, a nawet dekad.

Ale niska inflacja w mniej oczywisty sposób wywiera też negatywny wpływ na zyski przedsiębiorstw. Firmy doświadczające presji kosztowej nie mogą już łatwo przerzucać jej na klienta końcowego. W warunkach wysokiej inflacji ceny podnoszą zarówno firmy odczuwające wzrost kosztów, jak również te, którym koszty nie rosną – dlatego wysoka inflacja sprzyja zyskom. Przy niskiej inflacji jest odwrotnie. Chociaż trzeba jednocześnie zauważyć, że obecne warunki makroekonomiczne są nadzwyczajne, rozchwianie cen sprawia, że nawet firmy w jednej branży mogą doświadczać różnej presji kosztowej – wystarczy, że różnią się tym, kiedy kto kontraktował energię.

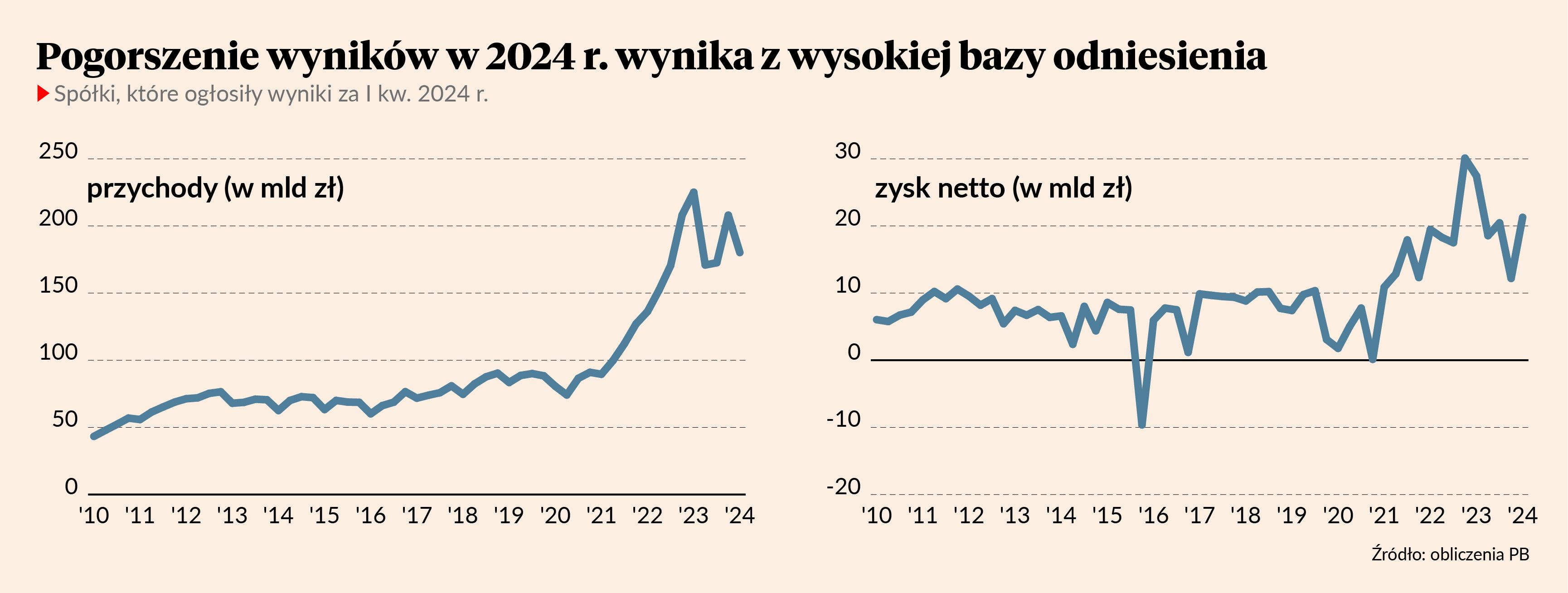

Jednak biorąc pod uwagę warunki makroekonomiczne, wyniki spółek giełdowych wciąż można uznać za niezłe. Jest gorzej, ale to jest spadek z bardzo wysokiego konia – na przełomie lat 2022/2023 poziom zysków był bardzo wysoki. Ogólny zysk netto firm, które dotychczas zaraportowały wyniki, wyniósł 21,3 mld zł. Rok temu było to 27 mld zł, a pięć lat temu tylko 10 mld zł (włączają w to Lotos i PGNIG, przejęte przez Orlen). Ten ogromny wzrost od 2019 r. to częściowo efekt inflacji, dlatego posiadanie akcji spółek było jedną z lepszych inwestycji antyinflacyjnych w ostatnich latach – pozwalało inwestorom korzystać z nominalnie rosnących zysków.

Co widać za plecami największych

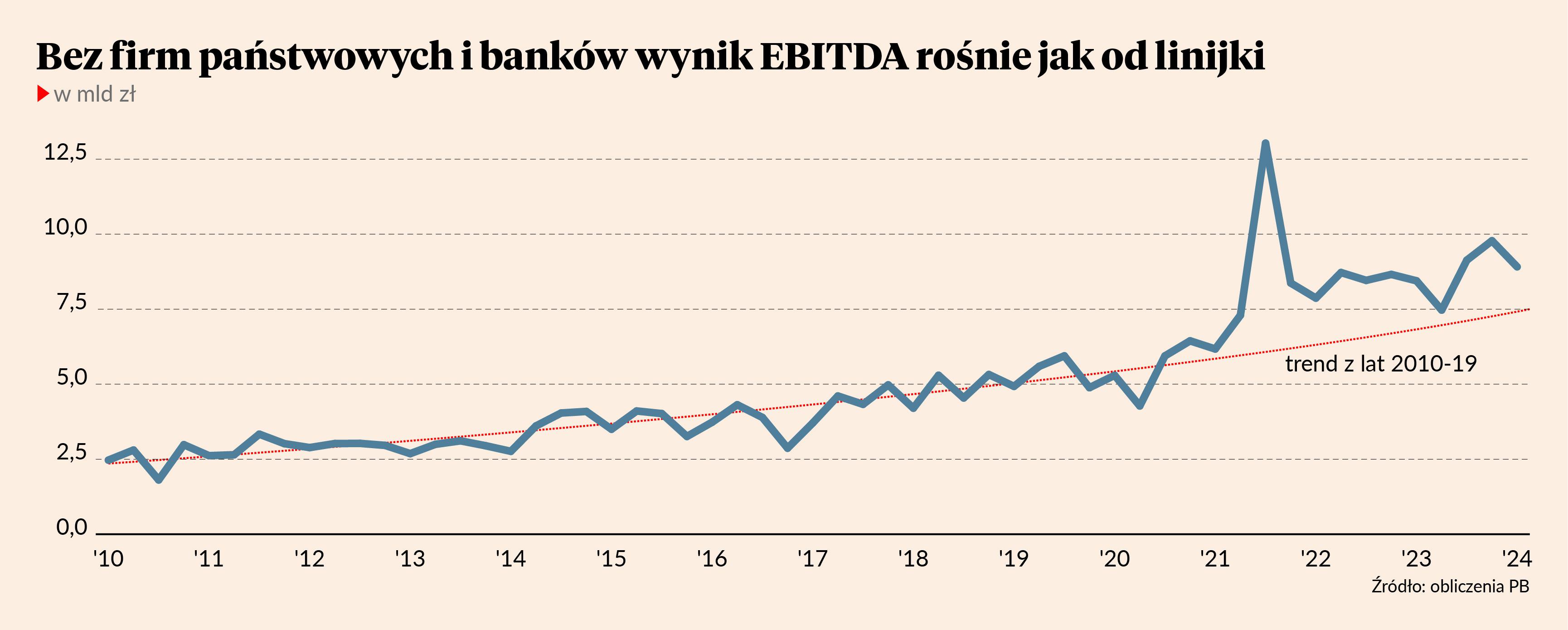

Żeby dojrzeć trend zysków warto odejmować z wyników firm wpływ największych spółek, szczególnie państwowych (niefinansowych) i banków – te pierwsze są w dużej mierze uzależnione od zmian cen surowców i warunków politycznych, a te drugie od stóp procentowych. Są to też spółki dominujące na warszawskiej giełdzie pod względem przychodów, zysków i kapitalizacji. Patrząc na dane zagregowane możemy więc tracić z oczu obraz tego, co dzieje się w prywatnych firmach niefinansowych, które ważą mniej, ale są bardzo ważne dla inwestorów.

Patrząc na wynik EBITDA spółek z pominięciem banków i firm państwowych dostrzegamy ciągłe, niezachwiane przyrosty – niemal jak od linijki. W pierwszym kwartale prywatne spółki niefinansowe – te, które podały dotychczas dane – zanotowały łączny wynik EBITDA o 5,5 proc. wyższy rok do roku. Co ciekawe, jest to identyczna dynamika, jak średnio w dekadzie przed pandemią COVID-19. Poziom wyniku jest wyższy niż trend sprzed pandemii, ale dynamika jest obecnie podobna. Oczywiście nie wszystkie firmy zaraportowały jeszcze swoje rezultaty, ale te, które już je podały, są bardzo reprezentatywne dla całości rynku.

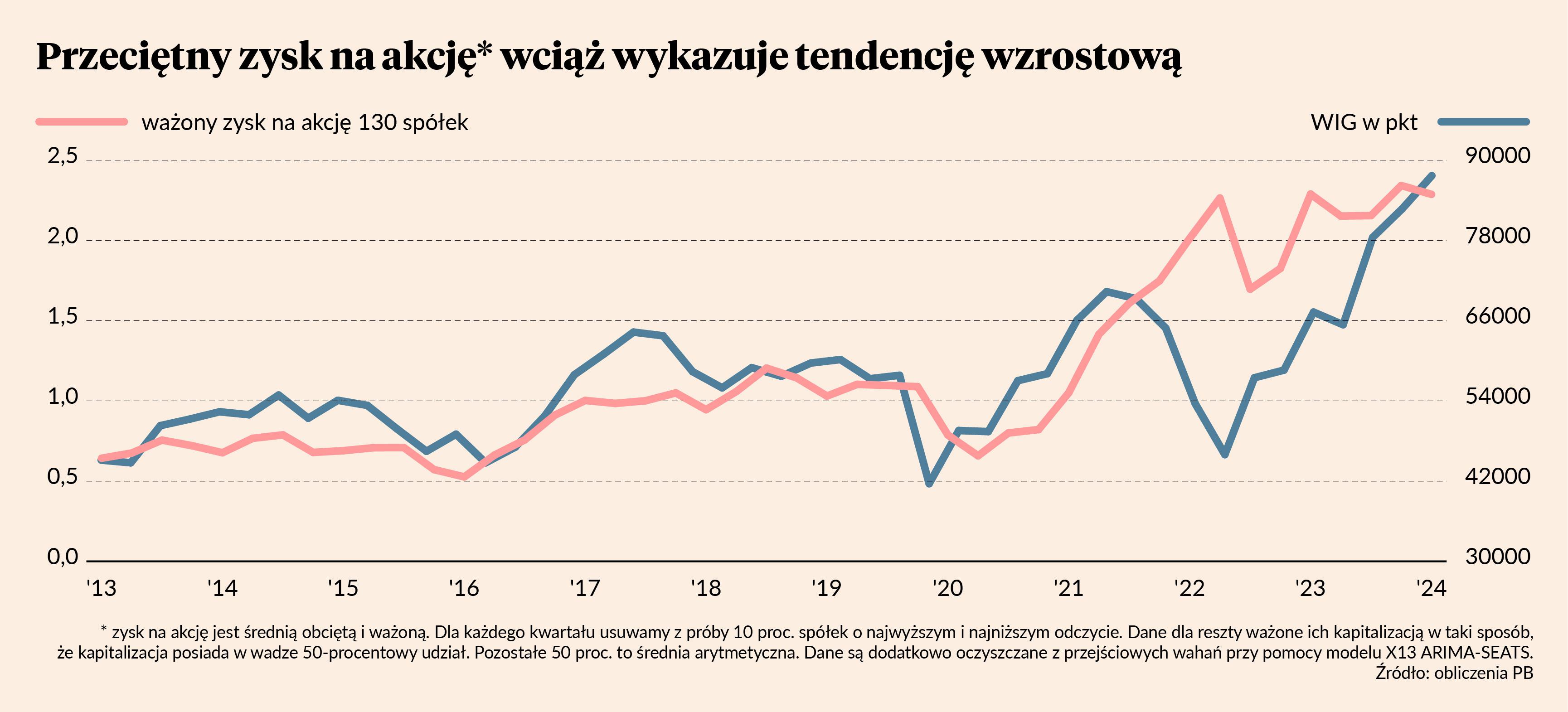

Innym interesującym wskaźnikiem jest przeciętny zysk na akcję. Liczymy go częściowo jako zwykłą średnią arytmetyczną, a częściowo jako średnią ważoną kapitalizacją – dzięki temu zmniejszamy wagę największych spółek, ale nie eliminujemy ich znaczenia całkowicie. W pierwszym kwartale przeciętny zysk (netto) na akcję na warszawskiej giełdzie wyniósł 2,3 zł, czyli dokładnie tyle, ile przed rokiem. To jest dość optymistyczne, że w warunkach niskiego wzrostu PKB i niskiej inflacji zysk na akcję nie spada, tak jak to miało miejsce w poprzednich epizodach dekoniunktury: w 2009, 2013, 2020 roku. Może to sugerować, że fundamentalny trend zysków jest solidny.

Przed pandemią średni zysk na akcję mierzony w opisany powyżej sposób rósł w przeciętnym tempie 7 proc. rocznie, wobec wzrostu nominalnego PKB Polski średnio o 6 proc. Jest prawdopodobne, że w nadchodzących latach ta zależność się utrzyma, zysk firm będzie rósł w średnim tempie lekko przewyższającym tempo wzrostu gospodarczego. Polska giełda nie jest może miejscem, które w odpowiedni sposób przyciąga najbardziej dynamiczne firmy w kraju, tak jak dzieje się w krajach rozwiniętych, ale mimo to dostarcza inwestorom bardzo wielu atrakcyjnych aktywów, pozwalając w jakiejś mierze korzystać z owoców wzrostu gospodarczego.

Przemysł jest pod presją

Patrząc na trendy branżowe, widać kilka ciekawych zjawisk. Przede wszystkim, wśród spółek o najwyższym wzroście zysków nie ma firm przemysłowych – to pokazuje, że przemysł jest pod dużą presją z powodu deflacji cen producentów. Aczkolwiek jest jeden ciekawy wyjątek: firma Kęty, która zaskakująco dobrze poradziła sobie z dużym spadkiem zużycia i produkcji aluminium w Polsce i Europie. Przychody firmy spadły w pierwszym kwartale o prawie 12 proc., ale zdołała ona zwiększyć zysk netto o 11 proc. Spółka ta wykazuje od wielu lat systematyczną zdolność opierania się efektom kryzysów. W połowie 2022 r. pisałem tekst o spółkach, które mają najniższą zmienność dynamiki wyników finansowych (czyli potrafią powiększać zyski w najbardziej stabilny sposób) i Kęty należały do czołowej dziesiątki pod tym względem.

Uwagę zwraca fakt, że na czele tabeli spółek z najwyższym (relatywnym) wzrostem zysku netto są dwie spółki budowlane – Mirbud i Instal Kraków. Obie doświadczyły też w ostatnim roku znacznego wzrostu kursu akcji. Obie zajmują się m.in. budownictwem infrastrukturalnym, które może mieć dobry czas z powodu rosnącego napływu funduszy europejskich. Aczkolwiek akurat w tym momencie polska gospodarka przechodzi tzw. pauzę funduszy europejskich, czyli przerwę w inwestycjach finansowanych z funduszy UE z powodu przejścia między dwiema perspektywami finansowymi unii. Najwyraźniej obu wymienionym spółkom to nie zaszkodziło. Warto zwrócić uwagę jeszcze na jeden fakt. Budownictwo jest generalnie jedną z tych branż, które w ostatnich latach najmocniej podniosły rentowność w stosunku do średniej z dekady przed pandemią. Wynika to z wielu czynników, m.in. z tego, że spółki budowlane znacznie większą wagę przywiązują do rentowności projektów, chroniąc się przed skutkami wahań cen materiałów i zaburzeń płynności.

Wśród spółek o najwyższym wzroście zysku znajdują się trzy spółki handlowe skierowane na konsumenta – CCC, LPP i Dino – co jest o tyle interesujące, że popyt konsumpcyjny był w pierwszym kwartale słabszy od przewidywań i głośno było o redukcji marż w handlu. Przy czym trzeba oczywiście nadmienić, że wymienionych trzech spółek nie da się wrzucić do jednego koszyka. CCC podnosi się z kolan po restrukturyzacji, LPP jedzie do przodu jak czołg, a kurs wrócił już do poziomu sprzed niesławnej analizy firmy Hindenburg Research, która zarzuciła spółce ukrywanie aktywności komercyjnej prowadzonej w Rosji. Z kolei w przypadku Dino wzrost zysków jest nieco słabszy od oczekiwań i w tej branży można rzeczywiście mówić o pewnej presji na marże. Fakt, że zyski rosną nie mówi wszystkiego o sytuacji i perspektywie spółek.

Warto zwrócić jeszcze uwagę na bardzo dynamiczny wzrost spółki Benefit Systems. Tutaj też można dostrzec ślady pewnych zjawisk makroekonomicznych, a szczególnie wysokiego popytu konsumentów na usługi rekreacyjne i sportowe. Oczywiście Benefit swoją ofertę kieruje w dużej mierze do firm, ale ostatecznym użytkownikiem jest konsument, który w dzisiejszych czasach chętniej wydaje pieniądze na usługi niż towary. A rekreacja i rozrywka są branżami, które dziś trzymają się lepiej od przeciętnej z powodu tej relokacji popytu.