Silne umocnienie rodzimej waluty w sierpniu to był jednorazowy wyskok, spowodowany dużym popytem zagranicznych inwestorów na polskie obligacje — uważają ekonomiści, ankietowani przez „PB”. Większość z nich prognozuje, że kurs euro utrzyma się w przedziale 4,17- -4,20 zł, a notowania franka szwajcarskiego jak magnes przyciągać będzie bariera 3,50 zł. Na niższe raty kredytów nie ma co liczyć, co więcej — niektórzy analitycy ostrzegają, że istnieje spore ryzyko, że złoty będzie jeszcze słabszy.

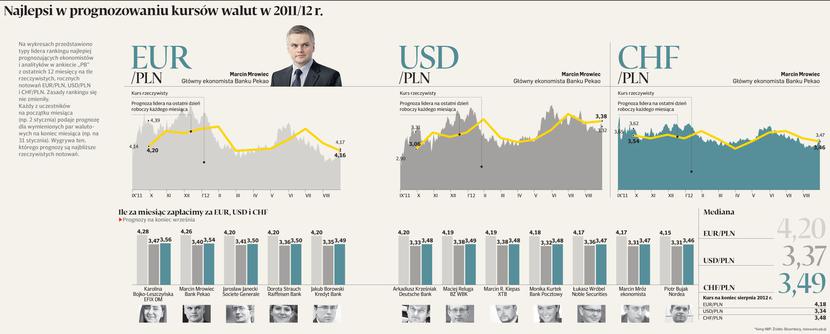

— Nasza waluta będzie pod presją sprzedających, a fala wzrostowa może wynieść kurs EUR/PLN do 4,30 zł, a nawet wyżej — mówi Marcin Mrowiec, główny ekonomista Banku Pekao i absolutny lider rankingu „PB”.

Co zrobi rada

Podobnego zdania jest Jakub Borowski, główny ekonomista Kredyt Banku, który przez ostatnie trzy miesiące miał najlepszego nosa przy prognozowaniu kursów walut.

— Oczekuję, że we wrześniu utrzyma się presja na osłabienie złotego — mówi Jakub Borowski.

Jego zdaniem, będzie ona m.in. wywołana nasilającymi się oczekiwaniami na złagodzenie polityki monetarnej przez Radę Polityki Pieniężnej (RPP). Rychła obniżka stóp procentowych jest już po części zdyskontowana, bo wystarczyła dość ogólnikowa wypowiedź prezesa NBP Marka Belki (jest on jednocześnie przewodniczącym RPP) w zeszły czwartek, by kurs euro do złotego urósł o 9 groszy, czyli 2 proc. Decyzja o obniżce stóp najprawdopodobniej nie zapadnie jednak jeszcze na kończącym się dziś posiedzeniu władz monetarnych, choć — jak podkreśla Marcin R. Kiepas, analityk XTB Domu Maklerskiego, zachowanie RPP nie jest teraz takie oczywiste.

— Może ona zacząć gwałtownie obniżać stopy procentowe, decydując się na taki krok już we wrześniu, ale równie dobrze może uznać, że jeszcze nic się nie stało, i z decyzją wstrzymać się nawet do listopada — mówi Marcin R. Kiepas. Pewne jest jedno — rada ma twardy orzech do zgryzienia po mocno rozczarowujących danych o dynamice PKB w drugim kwartale (2,4 proc. r/r wobec prognozowanych przez ekonomistów 2,9 proc.). Niektórzy komentatorzy (jak Bogusław Grabowski, były członek RPP) bez ogródek mówili, że za ostre hamowanie polskiej gospodarki winę częściowo ponosi też rada, która w maju niespodziewanie podwyższyła stopy procentowe.

Im słabszy, tym lepszy

Marcin Mrowiec uważa, że w świetle tych danych powinniśmy trzymać kciuki za relatywnie słabego złotego.

— To eksport netto uratował nam skórę, jeśli chodzi o wzrost gospodarczy w drugim kwartale. Oczywiście zwykłego Kowalskiego raczej nie będzie to cieszyć, ze względu na wyższe raty czy ceny paliw — mówi główny ekonomista Banku Pekao. Jego zdaniem, najbliższe dane makro z Polski, dotyczące np. produkcji przemysłowej i budowlanej czy sprzedaży detalicznej, mogą negatywnie zaskakiwać, co będzie niekorzystne dla notowań złotego. O tym, w którym kierunku podąży nasza waluta, tradycyjnie zdecydują jednak wydarzenia za granicą.

— Odkładanie przez Fed decyzji o wdrożeniu trzeciej rundy rozluźnienia w politycepieniężnej i ewentualne ogłoszenie przez Europejski Bank Centralny programu skupu hiszpańskich i włoskich obligacji będzie wpływać na pogorszenie globalnych nastrojów — mówi główny ekonomista Kredyt Banku.

Marcin Mrowiec dodaje do tego kluczową dla rynków decyzję niemieckiego Trybunału Konstytucyjnego w sprawie skarg przeciwko ratyfikacji paktu fiskalnego i funduszu ratunkowego ESM (podjęta zostanie 12 września). Tomasz Regulski, analityk Raiffeisen Banku, uważa, że dopiero w przyszłym roku złoty wzmocni się na tyle, by była szansa na zbliżenie się do szczytów z sierpnia (4,04 zł za euro, najmniej od dwunastu miesięcy).

— Inwestorzy zagraniczni wciąż jednak nie mają atrakcyjnej alternatywy do polskiego rynku, dlatego też ryzyko gwałtownego odpływu kapitału i spowodowanego tym znacznego osłabienia złotego nie jest zbyt duże — podkreśla jednak Tomasz Regulski.