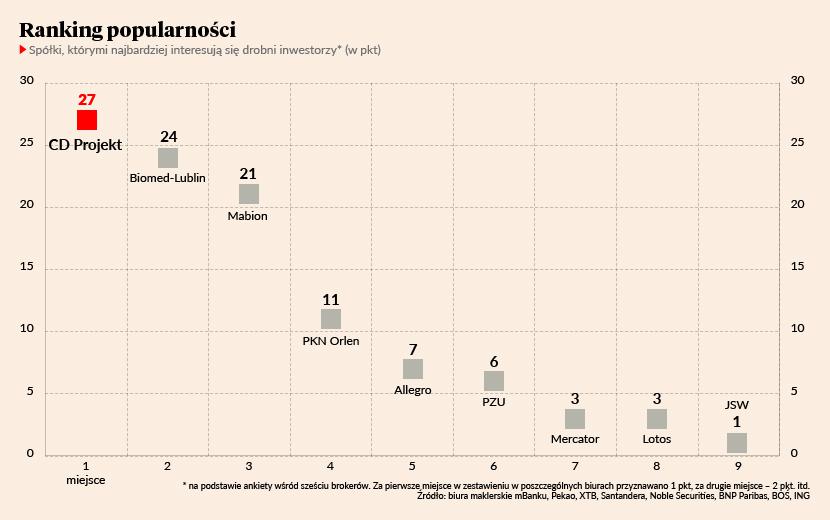

Sprawdziliśmy, akcjami których spółek najchętniej handlowali w marcu inwestorzy indywidualni w czołowych biurach maklerskich. Lista faworytów jest znacznie krótsza niż przed miesiącem, bo liczy 9, a nie 15 spółek. Nie ma na niej nie tylko firm, które przemknęły przez zestawienie jak meteor, a zainteresowanie nimi było tylko chwilowe (Huuuge, Toya, Braster i Serinus Energy), ale także takich, które regularnie pojawiają się w rankingu (XTB, PKO BP, KGHM, CCC). Debiutant jest natomiast tylko jeden - Mabion - ale za to wdarł się on od razu na podium.

Zwycięzcą po raz kolejny - po triumfie w grudniu, styczniu i lutym - jest jednak CD Projekt, a tuż za nim znalazł się wracający do łask inwestorów (albo na cel spekulantów) Biomed-Lublin.

1. CD Projekt

W ostatnich tygodniach spółka znów dostarczyła powodu do handlu jej akcjami, dostarczyli go również analitycy, gremialnie weryfikujący prognozy i wyceny. Bilans dla notowań był wyraźnie ujemny (-19,5 proc.), a kurs osunął się do poziomu 190,5 zł, najniższego od marca 2019 r. Nie był to jednak zjazd po równi pochyłej, bo w dwucyfrowym tempie kurs rósł po publikacji przez firmę długo wyczekiwanych poprawek do “Cyberpunka 2077”, które miały naprawić błędy w wersji na konsole, a również dwucyfrowy spadek zaliczył po publikacji strategii. Poprawek do gry było kilkaset, jednak oceny użytkowników mieszane, a tytuł wciąż nie wrócił do PlayStation Store, sklepu firmy Sony. M.in. z tego powodu analitycy obniżają prognozy sprzedaży gry. Matthew Walker z Credit Suisse obniżył prognozę sprzedaży „Cyberpunka” w 2020 r. do 13,7 mln z 19 mln (w dniu premiery sprzedało się 13 mln sztuk), a w 2021 r. do 8,6 z 16 mln. W ślad za tym ściął cenę docelową z 400 do 155 zł. Emil Popławski, analityk Erste, który od pewnego czasu utrzymuje rekomendację „sprzedaj” z ceną docelową 177,7 zł, nie wyklucza, że raport za I kwartał może być następnym ciosem dla notowań, ponieważ bieżące dane z platformy Steam nie pokazują, by gra była takim bestsellerem, jakiego oczekiwali inwestorzy. Wolumen sprzedaży w I kwartale poniżej 2 mln sztuk będzie jego zdaniem przyczynkiem do kolejnych obniżek wycen przez analityków. Kacper Koproń, analityk Trigona, spodziewa się spadku konsensu prognoz zysków CD Projektu na lata 2021-2023, ze względu na niższy potencjał sprzedażowy “Cyberpunka” w wersji multiplayer, która - jak wynika z opublikowanej pod koniec miesiąca strategii - nie zostanie zaoferowana jako oddzielny produkt. Ekspert, cytowany przez agencję Bloomberg, dostrzega też brak płatnych dodatków do gier i niejasność co do planów wydawniczych poza rok 2021. Spodziewa się, że kolejna część przygód “Wiedźmina” pojawi się na rynku nie wcześniej niż w 2025 r. 19 kwietnia tego roku opublikowany zostanie natomiast raport roczny CD Projektu, który rzuci nieco więcej światła na sytuację spółki.

2. Biomed Lublin

Jeszcze na początku marca notowania spółki stabilizowały się po spadku do niespełna 9 zł, a wolumen obrotu nie przekraczał 1 mln sztuk. I choć na czacie z inwestorami w pb.pl Piotr Fic, p.o. prezesa Biomedu Lublin wolał rozmawiać o innych produktach spółki niż kandydacie na lek na Covid, to uwaga inwestorów w ostatnich tygodniach skupiła się właśnie na szansach na jego komercjalizację. Do tego droga jeszcze daleka, ale spekulacje ożyły m.in. dzięki złożeniu przez spółkę do Agencji Badań Medycznych wniosku o ustalenie warunków i zasad wykorzystania wyników niekomercyjnego badania klinicznego dla celów komercyjnych. “To ważny krok w kierunku komercjalizacji preparatu. Chcemy, aby produkt trafił do obrotu najszybciej, jak jest to możliwe. Wszystko na to wskazuje, że już niebawem poznamy wstępną ocenę jego skuteczności. Jeśli wyniki będą pozytywne, to wystąpimy o wprowadzenie leku w specjalnej, szybszej procedurze dopuszczenia do stosowania u chorych” – wyjaśniał Piotr Fic. W marcu kurs Biomedu urósł o 72 proc. Na najświeższą informację o planowanej emisji akcji zareagował niejednoznacznie. Spółka potrzebuje pieniędzy na sfinansowanie projektów Onko BCG i budowę centrum badawczo-rozwojowego.

3. Mabion

Akcje spółki, kierowanej przez Macieja Wieczorka, w rankingu popularności pojawiły się po raz pierwszy. Stało się to za sprawą informacji o podpisaniu umowy ramowej w sprawie potencjalnej produkcji szczepionki z Novavaksem, którego preparat czeka na dopuszczenie na rynek. Pod koniec miesiąca Mabion otrzymał pierwszą płatność, choć jej wysokości nie podano. W firmie trwa transfer technologii, a według Pawła Borysa, szefa PFR, który ma kapitałowo zaangażować się w produkcję szczepionki w Polsce, możliwe że na skalę przemysłową dawki będą wypuszczane już w trzecim kwartale. W marcu kurs Mabionu urósł o 167 proc., a skok notowań pozwolił uplasować spółce emisję akcji serii U po 55 zł za sztukę. Przed informacją o umowie z Novavaksem kurs dołował poniżej poziomu 30 zł.

4. PKN Orlen

O płockim koncernie w marcu było głośno z powodu doniesień o majątku prezesa Daniela Obajtka, ale kurs reagował na opak: podskoczył do poziomu nienotowanego od czerwca ubiegłego roku. Druga połowa miesiąca nie była już tak udana, ale większość analityków jest zdania, że walory Orlenu są niedowartościowane. Ceny docelowe z rekomendacji przekraczają 70 zł (choć są wyjątki), a bonusem dla inwestorów jest dywidenda. Zarząd zaproponował, by wyniosła ona 3,5 zł na akcję, co przekłada się na około 5-procentową stopę dywidendy. Pieniądze na ten cel pochodzić będą z kapitału zapasowego, na którym zgromadzono to, czego nie wypłacono w ubiegłym roku (wówczas dywidenda wyniosła tylko 1 zł na akcję). Dniem ustalenia prawa do dywidendy ma być 22 lipca 2021 r., a wypłaty 5 sierpnia 2021 r.

5. Allegro

Akcje platformy okazały się być najgorszym składnikiem portfela paneuropejskiego indeksu Stoxx 600 Europe w I kwartale. Kurs spadł w tym okresie o 34 proc., a powodem były obawy inwestorów o ekspansję konkurencji - Amazona i AliExpressu - w Polsce. Notowaniom zaszkodziła też decyzja największych akcjonariuszy o tym, by przed wygaśnięciem lock-upu sprzedać 76,5 mln (7,5 proc.) akcji. Cena sprzedaży wyniosła 60 zł, taka jest też najniższa z wycen, oszacowanych przez analityków, ale rynek widzi kurs jeszcze niżej.

6. PZU

W marcu notowania ubezpieczyciela w końcu wyraźnie poszły w górę, zyskując 17 proc. Biznes podstawowy miał się w 2020 r. lepiej niż rok wcześniej, bo z wyłączeniem wyników zależnych banków - Pekao i PZU - wynik netto sięgnął 3,1 mld zł, a więc o 12 proc. więcej niż w 2019 r. Z wyłączeniem jednorazowych efektów pandemii było jeszcze lepiej (3,8 mld zł, +17 proc. r/r), a zwrot na kapitale wyniósł 22,5 proc. PZU przedstawiło w marcu strategię rozwoju do roku 2024, w której podtrzymano zamiar dzielenia się zyskiem z akcjonariuszami. Ma do nich trafiać co najmniej połowa rocznego wyniku. Firma zamierza także m.in. dynamicznie zwiększyć aktywa pod zarządzaniem oraz sprzedaż ubezpieczeń za pośrednictwem Pekao i Aliora (których nie planuje połączyć, wbrew oczekiwaniom części rynku).

7. Mercator

O 8 proc. spadły notowania Mercatora na pierwszej sesji po wejściu spółki do portfela WIG20. Jej notowaniom nie pomagają kontrowersje związane z dystrybucją rekordowego zysku za 2020 r. (956,7 mln zł). Część inwestorów indywidualnych wolałaby, by pieniądze trafiły na ich rachunki w formie dywidendy, a nie poprzez skup akcji własnych. Rozczarowanie części inwestorów jest tym większe, że w grudniu ubiegłego roku firma nie wykluczała wypłaty dywidendy. Dziś zarząd przekonuje, że skup jest korzystniejszy dla akcjonariuszy. Akcje mają być kupowane po konkretnej, jednolitej cenie określonej przez zarząd, ale z przedziału 500-770 zł. Ta pierwsza kwota to cena, po jakiej prezes Mercatora sprzedawał w grudniu ubiegłego roku niespełna 5-procentowy pakiet instytucjom finansowym. Górna kwota to z kolei najwyższy kurs sesyjny z 2020 r. “Cena skupu na pewno będzie dużo powyżej dolnego pułapu. Rozważamy zresztą podniesienie dolnego progu, aby rozwiać wszelkie wątpliwości” – deklaruje Witold Kruszewski, szef finansów Mercatora.

8. Lotos

Akcje gdańskiej rafinerii zdrożały w marcu symbolicznie (o 3,2 proc.), a trend wzrostowy został utrzymany. Notowaniom daleko jednak do historycznego szczytu notowań (wyniósł 100 zł, obecnie sięga 46,6 zł), ale rok 2020 był trudny, bo konsumpcja benzyn spadła o 8,5 proc., oleju napędowego – o 1,6 proc., lekkiego oleju opałowego – o 8 proc., a paliwa lotniczego aż o 57,6 proc. W rezultacie wskaźnik EBITDA LIFO (zysk operacyjny plus amortyzacja z uwzględnieniem wyceny zapasów), oczyszczony z wydarzeń jednorazowych wyniósł 1,4 mld zł, czyli o 52,6 proc. mniej niż rok wcześniej. Spółka szykuje się do przejęcia przez PKN Orlen i w związku z tym przejdzie reorganizację. Lotos ma też plany związane z wejściem do sektora morskich farm wiatrowych.

9. JSW

Marzec stał pod znakiem korekty wcześniejszych zwyżek kursu Jastrzębskiej Spółki Węglowej. W spółce sporo się działo (doszło do zmian w zarządzie, o kolejne 10 lat przedłużono pracownikom gwarancje zatrudnienia), a wyniki za IV kwartał były gorsze od oczekiwań analityków, ale inwestorzy kierują uwagę przede wszystkim na koniunkturę na rynku surowców. Ceny są bliskie rocznych minimów, dlatego analitycy w najnowszych raportach radzą sprzedać akcje JSW - tak brzmią zalecenia od ekspertów DM BOŚ (cena docelowa 20 zł), Wooda (12 zł) i Santandera (32 zł).