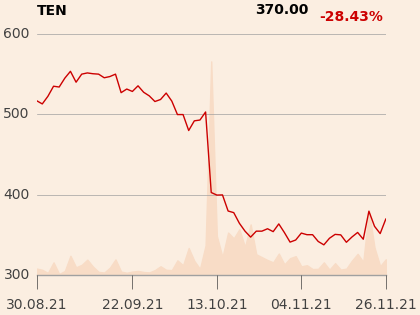

Jak podkreśla analityk, po 30-procentowym spadku w ostatnim czasie akcje producenta gier wyceniane są z istotnym dyskontem względem porównywalnych spółek.

“Wygląda na to, że Ten Square Games jest wyceniana niemalże jak spółka niewzrostowa, podczas gdy my dostrzegamy liczne czynniki wzrostu na horyzoncie takie jak: zapowiedź prapremier nowych 3 gier, zapowiedź wznowienia Airline Commander (Rortos), wejście Fishing Clash do chińskich sklepów Android, dalsza monetyzacja gry Hunting Clash oraz umocnienie USD względem PLN” - napisano w uzasadnieniu raportu z 18 listopada.

Analityk dodaje, że ma nadzieje, że po spadku kursu spółka zdecyduje się na skup akcji własnych po publikacji wyników finansowych za III kw. br., co może stanowić kolejny pozytywny katalizator dla kursu.

“Zakładamy także, że miesięczne przychody TSG odbiły od wrześniowego dołka, i oczekujemy ich wzrostu na poziomie 0-5 proc. w październiku i 5-10 proc. w listopadzie (wyłączając sprzedaż Rortosa)” - dodaje Tomasz Rodak.

22 listopada spółka przedstawiła wyniki za III kwartał. Raportowana EBITDA spadła do 34,9 mln zł z 67,3 mln zł, a EBITDA skorygowana do 54,8 mln zł z 74,4 mln zł.

Przy okazji publikacji raportu prezes Maciej Zużałek powiedział, że zarząd rozważy uruchomienie skupu akcji własnych.