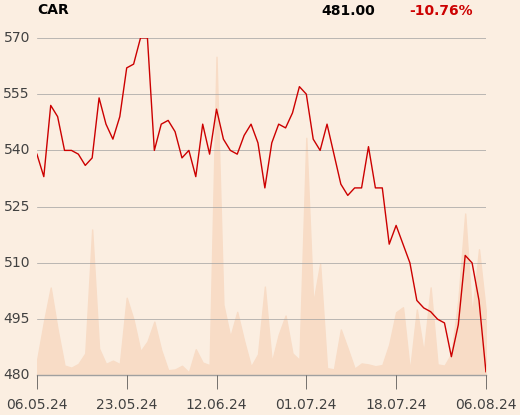

Raport o Auto Partnerze zawiera cenę docelową 36,3 zł. To o 68 proc. więcej niż kosztują na GPW.

"Uważamy, że czynniki ograniczające poprawę wyników, zarówno po stronie przychodowej jak i kosztowej, są przejściowe. Dlatego mimo obniżenia prognoz wyników na najbliższe lata pozostajemy optymistycznie nastawieni do potencjału rozwoju spółki, a w konsekwencji i jej oczekiwanej wartości" - napisał analityk w raporcie z 31 lipca.

Prognozę przychodów na 2024 r. analityk obniżył o 8 proc. do 4,3 mld zł wskutek pojawiających się sygnałów o presji na ceny części. Wynika na z konkurencji po stronie producentów, będącej pokłosiem utrzymującej się słabej sytuacji w globalnym przemyśle.

Cena docelowa dla akcji Inter Carsu to 825,7 zł, potencjał wzrostu jest więc zbliżony do tego oszacowanego dla Auto Partnera. Również w przypadku większego z giełdowych dystrybutorów części do aut prognozy przychodów zostały obniżone, ale Mateusz Chrzanowski pozostaje optymistycznie nastawiony do perspektyw rozwoju spółki.

"Średni wiek parku samochodowego pozostaje optymalny dla częstotliwości wymiany części. Branża dystrybutorów konsekwentnie dąży do konsolidacji, w czym na rynku europejskim przewodzi Inter Cars, a zatem walka o klienta będzie stopniowo wygasać. Jeżeli chodzi o producentów to przestrzeń do dalszych obniżek będzie ograniczana przez rosnące ceny frachtu. Ponadto wraz z odbudową popytu na nowe samochody ich zaangażowanie na rynku wtórnym będzie maleć. Również kwestia waluty powinna ulec stabilizacji" - napisał analityk w raporcie z 31 lipca.