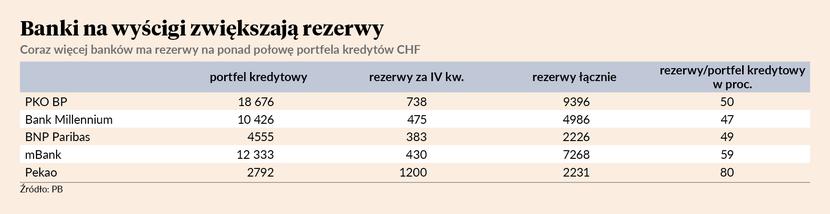

Już pięć banków ujawniło wysokość rezerw na ryzyko prawne związane z kredytami frankowymi za IV kw. 2022 r. Łącznie zwiększyły rezerwy o 3,2 mld zł, z czego aż 1,2 mld zł przypadło na Pekao. To sporo, biorąc pod uwagę, że na koniec III kw. wartość rezerw w giełdowych bankach szacowano na 26-27 mld zł.

— Zaskakuje skala rezerwy w wykonaniu Pekao. Dużych rezerw po nim już się nie spodziewałem, więc 1,2 mld zł jest negatywnym zaskoczeniem, zwłaszcza że to wpłynie na wyniki za 2022 r. oraz dywidendę — mówi Łukasz Jańczak, analityk Erste Securities.

— W naszym modelu szacowaliśmy podobny poziom rezerw, ale spodziewaliśmy się, że będą tworzone stopniowo. Charakterystyka portfela kredytowego Pekao jest inna niż w przypadku reszty banków, gdyż w większości kredyty zostały udzielone przed 2007 r. Dlatego liczba pozwów jest na pewno niższa niż w przypadku banków, w których większość portfela przypada na lata 2007-08. W modelu zakładałam, że rezerwy będą tworzone stopniowo i nie uderzą tak mocno w dywidendę w jednym roku. To uderzenie będzie nieco mniejsze ze względu na rozwiązanie części rezerw na wakacje kredytowe, ale z pewnością będzie widoczne. Szacuję, że bank wypłaci 3,19 zł na akcję, co daje stopę dywidendy w wysokości 3,4 proc. — mówi Marta Czajkowska-Bałdyga, analityk Ipopema Securities.

Rezerwy będą dalej rosnąć

Analitycy spodziewają się, że docelowo rezerwy przekroczą 60 proc. pokrycia portfela. PKO BP, mBank i Pekao już przekraczają 50 proc. pokrycia portfela.

— Spodziewamy się, że banki dalej będą tworzyć rezerwy w podobnym tempie jak w zeszłym roku. Pokrycie rezerwami przekracza 40 proc. portfela, a oczekujemy, że dojdzie do 60-70 proc. — mówi Marta Czajkowska-Bałdyga.

— To nie jest koniec tworzenia rezerw. W tym roku spodziewamy się ich dalszego wzrostu, zwłaszcza w bankach, które mają duże portfele. Millennium wprost powiedziało, że negatywny wyrok TSUE spowoduje doksięgowanie rezerwy, ale jednocześnie uspokajająco mówi o tym, że nie zmieni to znacząco sytuacji banku, który odbudował już kapitały, ale na tle branży są one nadal niskie. Podkreślił także, że modele są dość konserwatywne, gdyż przewidują nieduże prawdopodobieństwo zwycięstwa przed TSUE — mówi Łukasz Jańczak.

To być może nie do końca jest zgodne ze stanowiskiem banku, ale pokrywa się z oceną analityków, którzy nie wierzą w to, że banki są w stanie wywalczyć wynagrodzenie za korzystanie z kapitału. Już 16 lutego w tej sprawie wypowie się rzecznik generalny TSUE, a wyrok jest spodziewany za kilka miesięcy.

– Wydaje się, że wyrok TSUE nie doprowadzi do sytuacji, w której banki będą musiały skokowo zwiększyć poziom rezerw. Myślę, że raczej będziemy czekali na reakcję polskich sądów i ukształtowanie linii orzeczniczej. Pozytywnego wyroku raczej nikt się nie spodziewa. Wyrok będzie albo jednoznacznie negatywny albo, co jest jeszcze bardziej prawdopodobne, mniej wyraźny w wymowie. Obecnie TSUE odpowiada na pytania do sprawy związanej z pozwem klienta wobec banku i nie wiadomo, czy padną odpowiedzi odnośnie wynagrodzenia za korzystanie z kapitału — mówi Marta Czajkowska-Bałdyga.

Ugody remedium na pozwy

Wynikiem w zakresie zawierania ugód może w końcu pochwalić się mBank. Po uruchomieniu na początku listopada programu ugód udało mu się zawrzeć 2800. Liderem pozostaje PKO BP, który dobił do 20 tys.

— 2800 zawartych ugód w mBanku świadczy o tym, że bank wziął się poważnie za program ugód. Wcześniej miał niedużą aktywność, co może oznaczać, że oferta w pilotażu nie była zbyt atrakcyjna. Na drugim biegunie można postawić Bank Millennium, który także deklaruje, że nie idzie proponowaną przez KNF ścieżką ugód, ale udawało mu się zawierać 2 tys. ugód kwartalnie. PKO BP w skali kwartału wykazywało 2 tys. ugód. To wydaje się być średnią rynkową w sytuacji, w której banki nie dotarły jeszcze z ofertą do wszystkich klientów. Potwierdzają to ostatnie wyniki Banku Millennium, który w IV kw. miał 1,3 tys. ugód i zarząd podkreśla, że może być to nowy kwartalny poziom z uwagi na znaczną eksplorację bazy klientów — mówi Marta Czajkowska-Bałdyga.

Ugody Banku Millennium były ponadto droższe — ich koszt wyniósł 110 mln zł, tymczasem kwartał wcześniej ugód było ponad 2 tys. przy koszcie 143 mln zł. To sugeruje, że koszt pojedynczej ugody wzrósł z 66 do 84 tys. zł.

— Nie do końca wiadomo, czy na koszt ugody z klientem nie wpływają koszty usług prawnych, które nie są liniowo księgowane. Rosnący średni koszt ugody nie powinien być jednak zaskoczeniem ze względu na nie do końca pomocny kurs złotego w ostatnich kwartałach, a także fakt, że każdy kolejny klient ma coraz wyższe wymagania co do ugody — mówi Łukasz Jańczak.