W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w wystandaryzowanej dynamice rocznej, dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

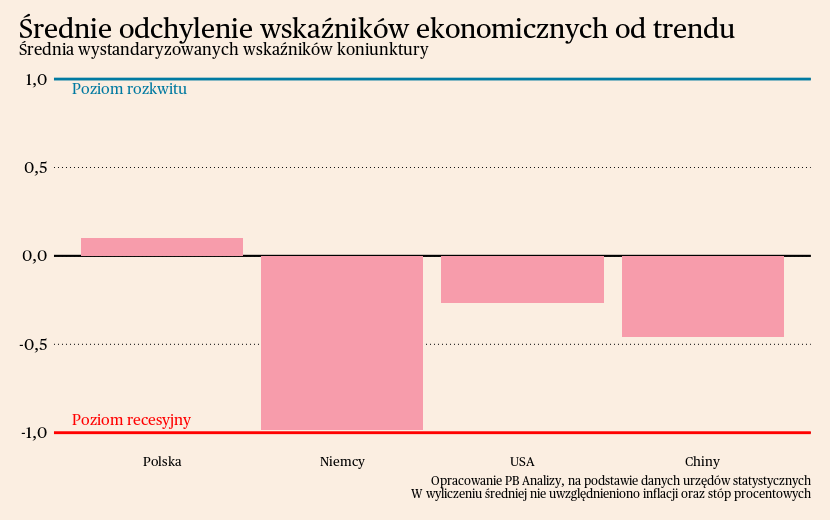

Średnia wskaźników miesięcznych wskazuje, że koniunktura najszybciej poprawia się w Polsce. Tylko nad Wisłą średnia wskaźników znalazła się powyżej trendu długookresowego. Poprawia się sytuacja w produkcji, sprzedaży oraz nastrojach firm i konsumentów. Pozytywnie prezentuje się też kondycja gospodarki Stanów Zjednoczonych. Sprzedaż detaliczna powróciła do wzrostu, bezrobocie utrzymuje się blisko historycznych minimów, zatrudnienie rośnie w praktycznie wszystkich sektorach gospodarki. W Chinach utrzymuje się marazm gospodarczy. Koniunktura ulega poprawie, natomiast wciąż daleko do przepandemicznego tempa wzrostu. Na uwagę zasługuje fakt, że po pięciu miesiącach udało się wyjść z deflacji. W zdecydowanie najgorszym położeniu znajdują się Niemcy. Kryzys dotyczy wszystkich obszarów aktywności gospodarczej. W przemyśle produkcja spada praktycznie w każdej branży.

Polska

NBP w swojej najnowszej projekcji nakreślił pozytywny obraz polskiej gospodarki, wręcz z pewnymi cechami rozgrzania. Według najnowszej projekcji NBP inflacja w Polsce średnim okresie najprawdopodobniej znajdzie się w górnych pasmach celu inflacyjnego (przedział 2,5 proc. - 3,5 proc.), a wzrost PKB napędzany będzie przez popyt wewnętrzny, a nie jak przed pandemią eksport. Współwystępuje to z wysokim wzrostem nominalnych wynagrodzeń, które według projekcji mają zwiększać się w tempie ok. 7 proc. r/r od 2025 do 2027. Istnieje ryzyko, że tak wysokie nominalne tempo wzrostu wynagrodzeń będzie zagrożeniem dla utrzymania inflacji w przedziale 1,5-3,5 proc. r/r. Nominalny wzrost płac w tempie 7 proc. r/r byłby podobny jak w okresie 2018 - 2020, a bezpośrednio przed pandemią było widoczne narastanie presji inflacyjnej.

Scenariusz dla Polski: W czwartym kwartale nastąpiło ożywienie w polskiej gospodarce, PKB wzrosło o 1 proc. r/r. Stopniowe wygasanie negatywnego szoku w zapasach oraz odbudowywanie konsumpcji powinno wspierać wzrost w następnych kwartałach. Aczkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi najistotniejsze zagrożenie dla wzrostu PKB. Ogółem w 2024 wzrost gospodarki może wynieść ok. 3,5 proc.

Niemcy

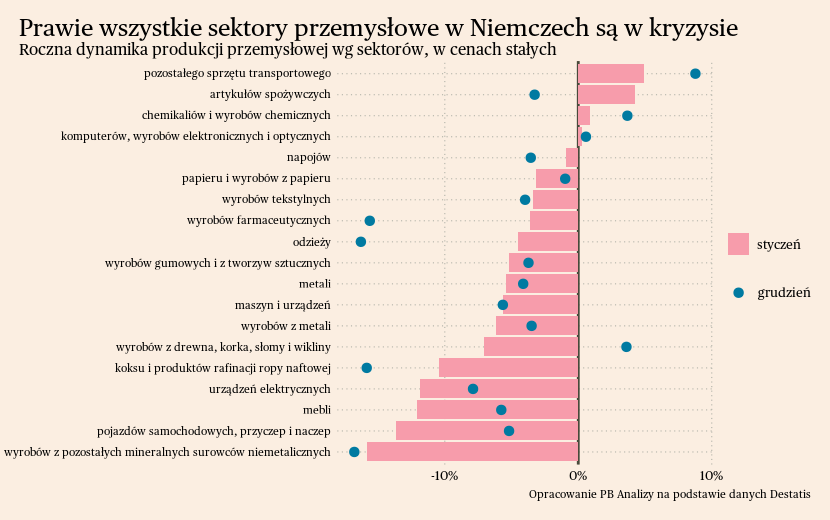

W niemieckim przemyśle trwa stagnacja, wynikająca z problemów w popycie wewnętrznym. W styczniu produkcja przemysłowa w Niemczech spadła o 5,5 proc. r/r. Spowolnienie produkcji dotyczy praktycznie wszystkich sektorów, a unikają go jedynie branże z efektem niskiej bazy. Na przykład w chemii odbicie produkcji jest pozorne, gdyż na przełomie 2022 i 2023 produkcja sektora załamała się ona przez kryzys energetyczny. Również w branży spożywczej problemem był kryzys energetyczny ze względu na względnie wysoką energochłonność gałęzi. Dodatkowo przetwórstwu żywności pomaga spadek cen surowców rolnych.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Nie ma na razie sygnałów, aby firmy i gospodarstwa domowe miały spoglądać w przyszłość bardziej optymistycznie. Dlatego w tym roku dynamika PKB będzie tylko nieznacznie wyższa od zera.

USA

W Stanach Zjednoczonych ostatnie dane pokazały wzrost sprzedaży detalicznej, choć trend w tej dziedzinie jest nieco słabszy niż w ostatnich miesiącach zeszłego roku. W lutym sprzedaż detaliczna w USA wzrosła ogółem o 0,5 proc. m/m. Potwierdza to, że odczyt ze stycznia (-1,1 proc. m/m) był anomalią, a nie zapowiedzią nowego trendu. Fundamenty popytu w gospodarce są solidne. Na minusie znalazła się sprzedaż odzieży oraz mebli, ale w obu sektorach wynika to ze specyficznych i przejściowych uwarunkowań. Miesięczna zmiana sprzedaży ubrań i butów w dużym stopniu determinują warunki pogodowe. Z kolei na branży meblarskiej ciąży spowolnienie na rynku nieruchomości, wywołane zacieśnianiem polityki pieniężnej. W tej dziedzinie jednak trendy mogą się stopniowo odwracać. Zakładamy, że restrykcyjna polityka pieniężna nie wpędzi gospodarki w recesję.

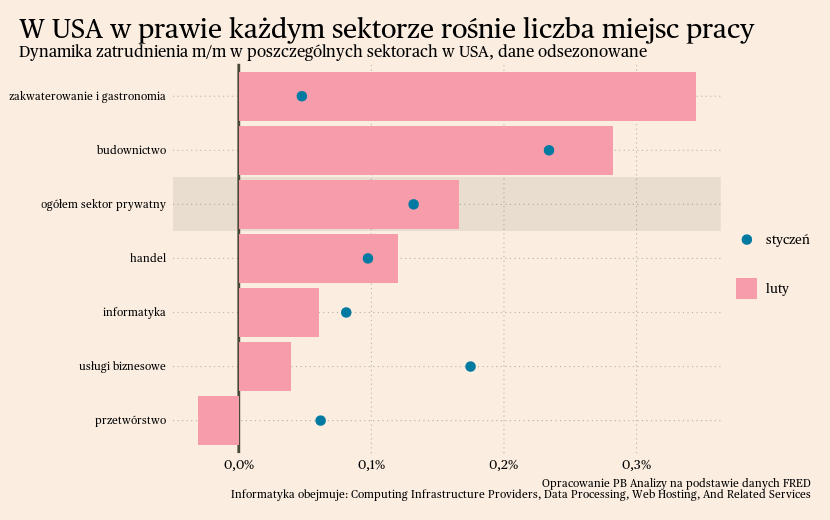

Popytowi konsumentów pomaga także dobra na rynku pracy, gdzie zatrudnienie rośnie, a poziom bezrobocia utrzymuje się na bardzo niskim poziomie. Stopa bezrobocia w Stanach Zjednoczonych wyniosła w lutym 3,9 proc., co stanowi wprawdzie najwyższy odczyt od grudnia 2021 roku, ale jest cały czas bardzo niskim poziomem na tle historycznym. Zatrudnienie rośnie w prawie wszystkich sektorach gospodarki. Odstaje jedynie przetwórstwo, które minimalnie zredukowało zatrudnienie, co można to wytłumaczyć przez przesunięcie popytu konsumentów w kierunku usług. Ujawnia się to we wzroście zatrudnienia m.in. w branży gastronomicznej.

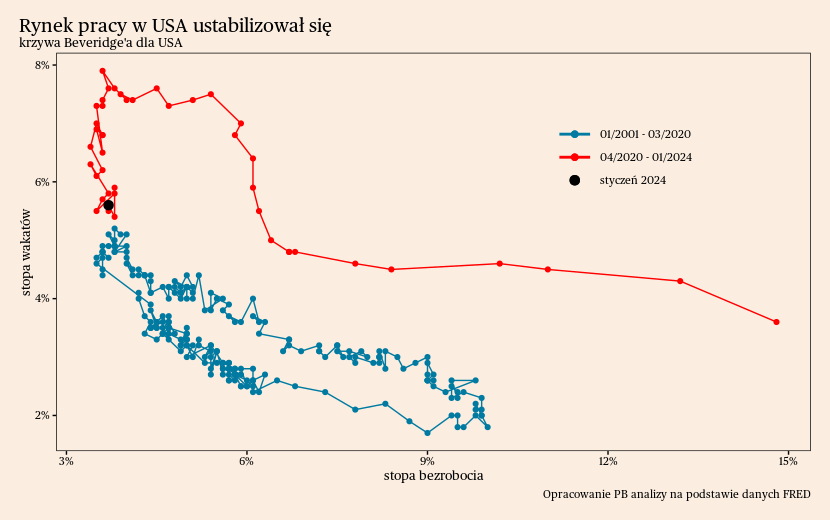

Patrząc z perspektywy średnioterminowej, rynek pracy w Stanach Zjednoczonych uległ w ostatnich miesiącach stabilizacji. Relacja stopy bezrobocia i wakatów istotnie nie zmieniała się, co świadczy o braku schładzania rynku pracy przez spadek liczby wakatów. Współgrałoby to z wyhamowaniem tempa dezinflacji. Relacja bezrobocia i wakatów na rynku pracy nie wróciła jeszcze do poziomów sprzed pandemii.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekroczy 3 proc. Jest to wyżej od naszego wcześniejszego scenariusza. Na horyzoncie nie widać istotnych czynników mogących wywołać recesję, choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

Chiny

W Chinach ceny w lutym istotnie wzrosły za sprawą skoku cen żywności. Inflacja CPI w Chinach wyniosła w lutym 0,8 proc. r/r i był to pierwszy dodatni odczyt od sierpnia 2023 roku. Za lwią część wzrostu odpowiada zmiana w dynamice cen żywności z -5,9 proc. r/r w styczniu do -0,9 proc. w lutym. Ceny żywności zaburzył zwiększony popyt podczas obchodów Chińskiego Nowego Roku. Inflacja bez cen żywności dalej pozostaje na niskim poziomie 1,1 proc. r/r, za sprawą osłabionej skłonności do konsumpcji Chińczyków. Wyjście z deflacji prawdopodobnie nie oznacza przyspieszenia popytu.

Scenariusz dla Chin: Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. Spodziewamy, się że cel wzrostu zostanie oficjalnie zostanie osiągnięty również w 2024. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż strukturalne nierównowagi gospodarki Państwa Środka pozostają nierozwiązane.