Captor Therapeutics

Thomas Shepherd, prezes biotechnologicznej spółki, wydał na sesjach 11 i 12 kwietnia 75 tys. na zakup 940 akcji. Notowania odbiły od dna (w rok kurs spadł o ponad połowę) kilka dni wcześniej jeszcze przed publikacją wyników za 2023 r. (strata netto wyniosła ponad 70 mln zł) i zapewnieniami zarządu, że nie planuje w najbliższym czasie emisji akcji, a pieniędzy wystarczy do trzeciego kwartału 2025 r.

W najnowszym raporcie Krzysztof Radojewski, analityk Noble Securities, po raz kolejny obniżył cenę docelową dla akcji spółki biotechnologicznej. Mimo to nadal radzi “kupuj”. Nowa cena docelowa wynosi 131,1 zł i jest o 6 zł niższa od dotychczasowej. Pozytywne nastawienie analityka do spółki nie zmieniło się, bo złe wieści, czyli opóźnienie wejścia do badań klinicznych zaawansowanego projektu CT-01 inwestorzy już uwzględnili w wycenie, więc szansa na pozytywne zaskoczenie jest duża. Najpóźniej w II półroczu 2024 r. CT-01 ma wejść do badań, więc dokładnie rok później pojawią się wstępne odczyty. Jeżeli bezpieczeństwo zostanie wykazane, spółka rozpocznie rozmowy partneringowe i rejestrację pacjentów, uważa analityk.

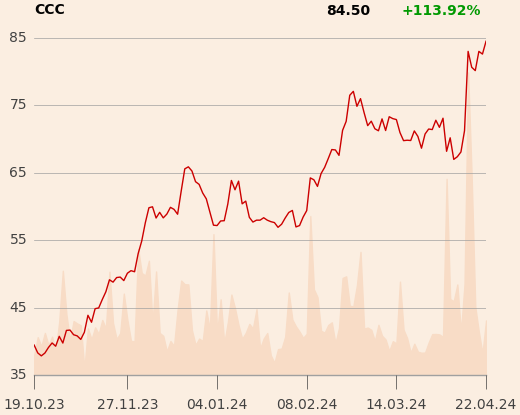

CCC

Igor Matus, wiceprezes CCC, na sesjach 15 i 16 kwietnia kupił 435 akcji spółki po średniej cenie 80,17 zł. Według ostatnich danych do menedżera należało 527 akcji spółki.

Największym akcjonariuszem CCC jest prezes Dariusz Miłek, do którego należy 33,33 proc. akcji dających 39,01 proc. głosów. Powyżej progu 5 proc. są ponadto Allianz OFE, NN OFE i fundusze zarządzane przez Agio Funds TFI.

W ostatnich dniach akcje spółki cieszyły się wzięciem inwestorów, a pomogły w tym trzy pozytywne rekomendacje od analityków.

W poniedziałek, 15 kwietnia, Janusz Pięta z BM mBanku podniósł cenę docelową akcji CCC do 100 zł w ślad za podwyżką prognoz wynikającą z założenia wzrostu marż. Krzysztof Kawa, analityk Erste, podniósł rekomendację z "akumuluj" do "kupuj", a cenę docelową podwyższył z 79,95 do 101 zł. Prognozuje on poprawę marży brutto do 51,4 proc. w bieżącym roku (+5,4 pkt proc. r/r) ze względu na niższe koszty produkcji i sprzedaż licencjonowanych produktów (CCC kupiło licencję na produkcję wyrobów marek Reebok, DC i Hunter). Jego zdaniem czynniki stojące za spodziewaną poprawą wyników w I kwartale 2024 r. będą miały bardziej trwały charakter. Zwraca uwagę np. na rosnący udział czynszów zależnych od obrotu, co skutecznie obniża koszty najmu. Natomiast Grzegorz Kujawski, szef analityków Trigon DM, podniósł cenę docelową z 69 do 120 zł i radzi "kupuj", bo jego zdaniem są powody, by sądzić, że marża CCC trwale przesunie się w górę.

Drozapol

Akcje dające 4,66 proc. głosów udało się skupić spółce Drozapol-Profil w wezwaniu, w którym uczestniczyła ze swoimi głównymi akcjonariuszami. Wojciech Rybka, Grażyna Rybka, Drozapol-Profil i kontrolowana przez Drozapol spółka DP Invest ogłosili wezwanie na akcje Drozapolu w lutym 2024 r. Rodzina prezesa działającego w branży dystrybucji stali Drozapolu kontrolowała wtedy 74,7 proc. głosów na walnych i przez sam Drozapol chciała skupić akcje uprawniające do pozostałych 25,3 proc. głosów, następnie je umorzyć i podjąć działania zmierzające do delistingu spółki.

Zapisy w wezwaniu można było składać od 1 marca do 15 kwietnia. Wzywający płacili 3,85 zł za walor. 9 kwietnia cena została podwyższona do 4,10 zł, ale zainteresowanie sprzedających nie dopisało. Po rozliczeniu wezwania udział rodziny prezesa i podmiotów przez nią kontrolowanych w akcjonariacie Drozapolu wzrósł do 79,4 proc.

Skupiony pakiet akcji nie pozwala na przymusowy wykup pozostałych akcjonariuszy, bo do tego potrzeba 95 proc. głosów. Nie wyklucza jednak podjęcia uchwały o delistingu, bo do tego potrzeba na walnym większości 90 proc. głosów przy obecności co najmniej połowy kapitału. Biorąc pod uwagę, że na walne zgromadzenia nigdy nie przychodzi 100 proc. akcjonariuszy, głosy będące w dyspozycji rodziny prezesa powinny wystarczyć do podjęcia uchwały o delistingu.

Grupa Kęty

Allianz OFE sprzedał na sesji 10 kwietnia część posiadanych akcji Grupy Kęty. Udział funduszu spadł z 17,37 do 15,35 proc. Allianz był do tej pory największym akcjonariuszem grupy. Obecnie więcej akcji ma Nationale-Nederlanden OFE (15,7 proc.). Pakietem 9,2 proc. dysponuje Genetali PTE, a 8,9 proc. PZU OFE Złota Jesień. Wartość rynkowa Grupy Kęty to 7,7 mld zł.

17 kwietnia, po sesji, spółka opublikowała wyniki za I kwartał 2024 r. Zysk netto w tym okresie wyniósł 150,2 mln zł. To więcej niż rok temu mimo spadku przychodów o 10 proc. W reakcjina wyniki dwaj analitycy zdecydowali się podnieść rekomendacje dla akcji spółki.

Łukasz Rudnik z Trigona radzi "trzymaj" z ceną docelową 868 zł, wyraźnie wyższą niż do tej pory (642 zł), wynika z danych agencji Bloomberg. Specjalista spodziewa się 5,36 mld zł przychodów spółki w 2024 r. (zgodnie z konsensem), 951 mln zł EBITDA (konsens o 926 mln zł) i 596 mln zł zysku netto (konsens to 541,6 mln zł). Natomiast Jakub Bronicki z PKO BP podniósł zalecenie z "trzymaj" do "kupuj", a cenę docelową z 685,5 do 906 zł. Jego prognoza przychodów to 5,55 mld zł, EBITDA to 998 mln zł, a zysku netto 625 mln zł.

Huuuge

Big Bets OU, podmiot należący do Antona Gauffina, przewodniczącego rady dyrektorów spółki, kupił na sesjach od 12 do 18 kwietnia 51 tys. akcji spółki, co kosztowało 1,3 mln zł. To kolejne transakcje głównego akcjonariusza, do którego należy 38,5 proc. walorów.

Tymczasem spółka zakończyła właśnie skup akcji własnych, w którym odkupi 7,1 mln walorów. Cena wyniosła 9,8 USD (39,7 zł), a więc znacznie powyżej rynkowej (wynosi obecnie 25 zł), dlatego konieczna była redukcja złożonych ofert - średnio wyniosła 84,12 proc.

Pointpack

Familiar SICAV-SIF zmniejszył udział w akcjonariacie Pointpacku z 5,32 do 4,36 proc. Podmiot przekroczył próg 5 proc. w październiku ubiegłego roku, kiedy kupił 44,8 tys. akcji i zwiększył zaangażowanie z 4,34 do 8,35 proc. Akcje kosztowały wtedy około 42 zł. Obecnie ich cena wynosi niespełna 28 zł, a kurs załamał się pod koniec marca, kiedy jedna ze spółek z grupy DHL zapowiedziała wycofanie się ze współpracy z giełdową firmą. Mimo uspokajających komunikatów zarządu do wąskiego wyjścia z akcjonariatu ustawiły się m.in. fundusze - najpierw ewakuował się Santander TFI, a następnie Insignis TFI. Powyżej 5 proc. ostali się Quercus TFI (8,9 proc.) oraz prezes Marek Piosik (19,74 proc.) i Krzysztof Konwisarz (12,96 proc.). Pointpack to integrator kurierów z punktami odbierania i nadawania paczek.

The Farm 51

Wojciech Pazdur, członek zarządu spółki, sprzedał na sesjach 10 i 11 kwietnia 7,2 tys. akcji za prawie 100 tys. zł. Obecnie żaden inwestor nie widnieje jako znaczący w akcjonariacie producenta gier, wycenianego na 88 mln zł.

VRG

Wacław Szary, członek rady nadzorczej spółki, sprzedał na sesji 15 kwietnia 10 tys. akcji po cenie 3,38 zł za sztukę. To wszystkie walory, jakie posiadał inwestor.

31 proc. akcji spółki należy do porozumienia obejmującego Jana Kolańskiego oraz powiązane z nim spółki i fundusz. 33,4 proc. należy do dwóch dużych OFE, a znaczącym akcjonariuszem jest jeszcze Jerzy Mazgaj z 13,7 proc. akcji.

W IV kw. 2023 r. wyniki VRG delikatnie przekroczyły konsens prognoz analityków ankietowanych przez PAP, a pod względem zysku netto nawet dwucyfrowo. W ujęciu r/r przychody były wyższe o 9 proc., a zysk w zależności od poziomu o 5-11 proc. W całym minionym roku wzrosły przychody (o 2,2 proc. do 1,3 mld zł) oraz zysk netto (o 9,4 proc. do 101,7 mln zł). EBITDA zmniejszyła się jednak z 250,3 do 239,4 mln zł, a wynik operacyjny jeszcze bardziej: ze 140,6 do 112,1 mln zł.