Inwestycje firm po recesjach odbijają zwykle dość wolno. Firmy muszą bowiem najpierw nabrać pewności, że ożywienie koniunktury jest trwałe. Podjęcie ryzyka inwestycyjnego jest możliwe zwykle w warunkach wysokiej pewności dotyczącej otoczenia gospodarczego.

Obecny cykl wygląda jednak inaczej niż zwykle. Załamanie było wyjątkowo głębokie, ale odbicie też jest wyjątkowo szybkie. Przy czym tempo odbicia nie jest spowodowane efektami bazy, ale wysokim zapotrzebowaniem na dobra kapitałowe w celu powiększenia zdolności produkcyjnych. Zapotrzebowanie to jest wyższe niż przed kryzysem, przynajmniej w największych gospodarkach.

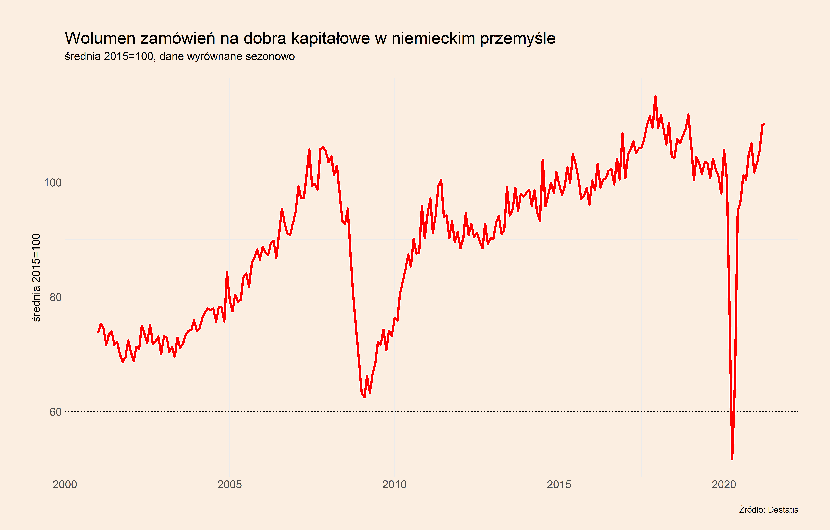

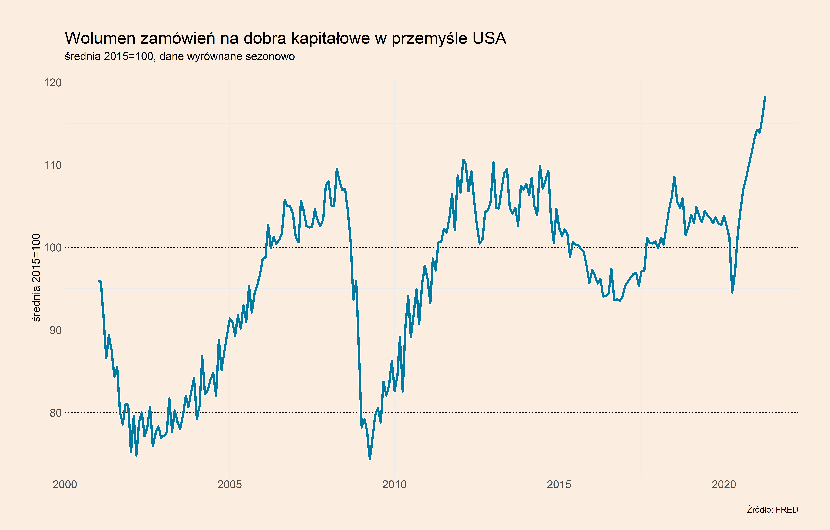

W Stanach Zjednoczonych zamówienia na dobra kapitałowe (bez uwzględnienia sprzętu militarnego) były w kwietniu o 14,2 proc. powyżej średniego miesięcznego poziomu z 2019 roku. W Niemczech analogiczny wskaźnik (choć bez żadnych wyłączeń) znajduje się 7,5 proc. powyżej średniej z 2019 roku, a wskaźnik zamówień zagranicznych spoza strefy euro 14,6 proc. powyżej przedkryzysowej średniej. Na wykresach widać, jak silne jest ożywienie popytu na tego typu towary.

Z danych można wyczytać, że najsilniejsze ożywienie popytu inwestycyjnego ma miejsce w Ameryce i Azji. Europa wciąż jest pod tym względem opóźniona, co widać po relatywnie słabszym wzroście zamówień pochodzących z krajów strefy euro składanych w niemieckich firmach. Ale w Europie ścieżka ożywienia będzie prawdopodobnie podobna.

W Polsce nie mamy danych dotyczących zamówień na dobra kapitałowe, ale mamy dane dotyczące koniunktury wśród firm produkujących maszyny i urządzenia. Wskaźnik koniunktury powstaje co miesiąc na podstawie ankiet wśród firm i pokazuje saldo odpowiedzi pozytywnych i negatywnych na pytania o ocenę warunków gospodarczych. I tak w maju wskaźnik oceny nowych zamówień znalazł się na najwyższym poziomie od września 2018 roku, a wskaźnik ogólnego klimatu koniunktury wzrósł do najwyższego poziomu od czerwca 2019 roku.

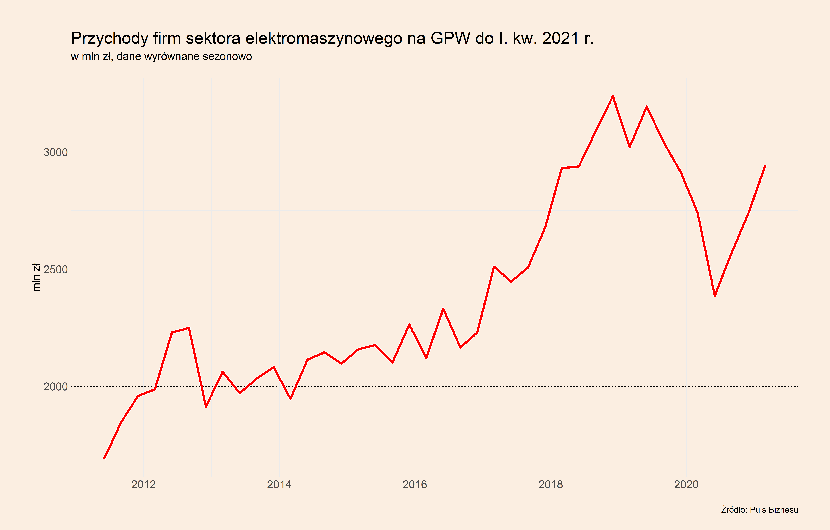

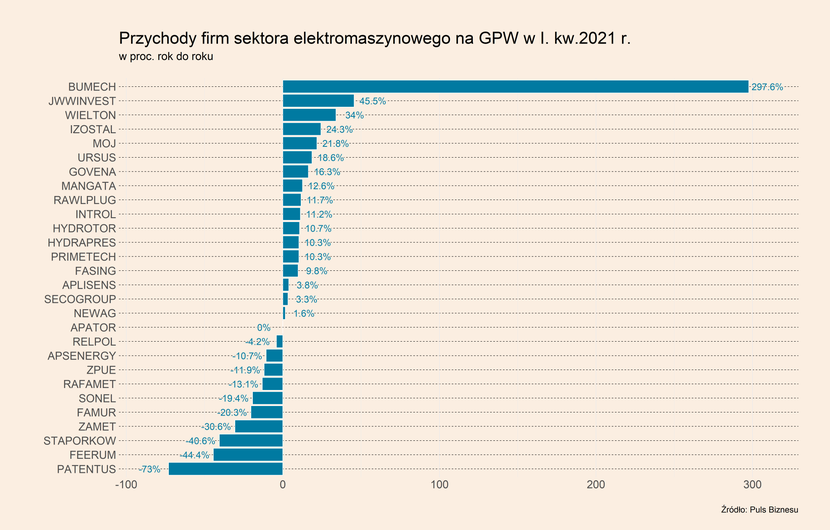

Poprawę popytu widać już w wynikach polskich spółek giełdowych, które znajdują się w szeroko pojętym sektorze elektromaszynowym. Przychody oczyszczone z efektów sezonowych były w pierwszym kwartale wyższe o 7,3 proc. rok do roku, podczas gdy kwartał wcześniej zanotowały spadek o 5,8 proc. rok do roku. Tym samym w pierwszym kwartale poziom przychodów był wyższy niż w ostatnim kwartale przed pandemią (IV. kwartale 2019 roku), oczywiście po oczyszczeniu z sezonowości.

Ważne pytanie brzmi, czy to jest jakiś krótkotrwały wyskok popytu, czy też początek długotrwałej hossy? Więcej argumentów wydaje się przemawiać za tym drugim scenariuszem.

Po pierwsze, cykle inwestycyjne są zwykle dość długie – gdy już się zaczną trwają kilka lat, ponieważ popyt inwestycyjny przekłada się na większe zatrudnienie, co z kolei podbija popyt konsumpcyjny i prowadzi do wzrostu zapotrzebowania na towary, które są wytwarzane przy pomocy zakupionych maszyn. Jest to takie pozytywnie nakręcone koło wzajemnych zależności. Ryzyko jest oczywiście takie, że to koło przerodzi się w bańkę inwestycyjną, jeżeli firmy przeinwestują i nadmiernie się zadłużą. Ale zapobieganiu takim ryzykom służy polityka pieniężna.

Po drugie, uruchomiona przez rządy stymulacja popytu w gospodarkach rozwiniętych będzie utrzymana w tym i przyszłym roku, m.in. dzięki programom inwestycji infrastrukturalnych. Determinacja rządów do podtrzymania popytu jest bardzo wysoka, dużo wyższa niż po kryzysie finansowym. I większym zagrożeniem może być w najbliższych latach przegrzanie gospodarki niż niedobór popytu.

Po trzecie, obecne ożywienie inwestycji na świecie następuje po wielu latach posuchy. Więc do ewentualnego przeinwestowania droga jest naprawdę daleka. Nawet w Polsce inwestycje w maszyny i urządzenia przez lata kulały.

Natomiast główne ryzyko polega na tym, że w czasie dużych wahań koniunktury związanych z pandemią firmy mogą źle odczytać sygnały rynkowe. Na przykład, nie do końca wiadomo, czy obserwowany od pół roku wysoki popyt na trwałe dobra konsumpcyjne utrzyma się, czy też jest tylko aberracją kryzysową. Jeżeli część firm zaczęła inwestycje pod ten popyt, a on okaże się krótkotrwały, wówczas osłabienie inwestycji może przyjść szybciej od oczekiwań. Pandemia już nie raz pokazała, że łamie tradycyjne schematy cykli koniunkturalnych.