Specjalista zakłada lekki spadem marż EBITDA i EBIT w ujęciu r/r, co będzie co będzie pochodną niższego udziału success-fee w całości przychodów (przejściowy efekt pro-klienckich zmian).

“Szacujemy, że Grupa Votum powinna zaraportować w II kw. 2023 roku marżę EBIT na poziomie 36,2 proc. w porównaniu do 43,2 proc. rok temu, co powinno przełożyć się na zysk operacyjny w wysokości 33,2 mln zł. Zgodnie z naszymi prognozami zysk netto grupy w omawianym kwartale powinien sięgnąć 26,8 mln zł (płasko r/r)” - głosi raport z 7 września.

W I kwartale 2023 r. zysk netto wyniósł 32,6 mln zł.

Prognoza przychodów w II kwartale to 91,7 mln zł (+19 proc. r.r).

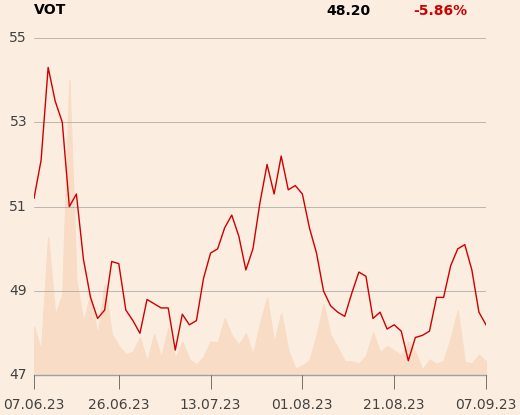

Michał Sobolewski uważa akcje Votum za niedowartościowane. Jego rekomendacja to “kupuj” z ceną docelową 79,6 zł.

“Ostatnie wyniki Votum pokazują, że zainteresowanie klientów usługami Grupy utrzymuje się na rosnącym poziomie, a liczba wyroków sądowych w segmencie dochodzenia roszczeń od klauzul abuzywnych także rośnie. Dostrzegamy też rosnący potencjał dywidendowy wraz z pojawieniem się wyroków sądów apelacyjnych i rozliczeniem wygranych spraw” - napisano w uzasadnieniu.