Kilka lat temu fundusze absolutnej stopy zwrotu czarowały klientów stopami zwrotu. Afera GetBacku obnażyła jednak mechanizm tworzenia atrakcyjnych wyników. Zaangażowanie w mało płynne spółki pompowało ich kursy na giełdzie, a dzięki temu fundusze wykazywały wzrost wartości jednostek uczestnictwa lub certyfikatów (w zależności od formy prawnej). Gdy jednak bańka pękła mechanizm ten zadziałał w drugą stronę. Klienci funduszy zobaczyli jak szybko mogą topnieć ich oszczędności. W niektórych funduszach nie mogli ich przy tym odzyskać nawet gdyby zaakceptowali stratę. TFI zawieszały bądź redukowały wypłaty.

W wyniku afery GetBacku rynek funduszy absolutnej stopy zwrotu diametralnie się zmienił. Zwłaszcza FIZ-y straciły swój powab. Szala zainteresowania klientów przechyla się w kierunku funduszy otwartych.

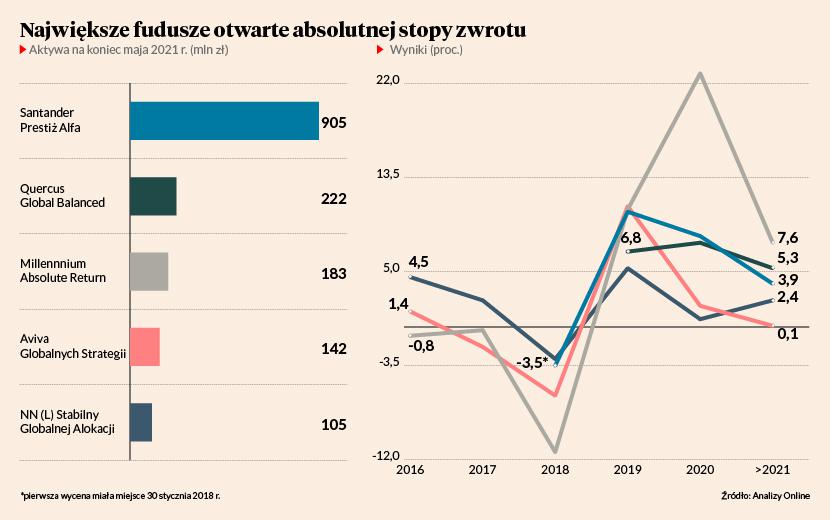

W kategorii funduszy otwartych uniwersalnych absolutnej stopy zwrotu firma Analizy Online klasyfikuje 21 produktów. Większość z nich ma małe - by nie powiedzieć symboliczne - aktywa. Na koniec maja 2021 r. jedynie pięciu klienci powierzyli 100 mln zł lub więcej.

Licząc od funduszu o największych aktywach są to: Santander Prestiż Alfa, Quercus Global Balnced, Millennium Absolute Return, Aviva Globalnych Strategii oraz NN (L) Stabilny Globalnej Alokacji. Tylko jeden z nich należy więc do TFI niepowiązanego kapitałowo z bankiem lub firmą ubezpieczeniową, podczas gdy jeszcze kilka lat temu to właśnie niezależne TFI brylowały w strategiach absolute return. Skalę zmiany obrazuje także to, że dwa największe z tych funduszy powstały zaledwie w 2018 r., czyli w roku getbackowej katastrofy. Powstały wtedy Santander Prestiż Alfa ma zaś już 905 mln zł aktywów netto.

Jaka jest stopa zwrotu piątki dużych funduszy otwartych absolutnej stopy zwrotu? Licząc od początku 2021 r. zarobiły dla klientów 0,1-7,6 proc. Trudno to uznać za oszałamiający wynik. Zupełnie przeciętne fundusze akcji polskich czy zagranicznych przyniosły w tym czasie większe zyski.

Krok po funduszach dłużnych

W roku 2020 średnia stopa zwrotu piątki wymienionych funduszy wyniosła 8,3 proc. Rok wcześniej 8,8 proc. Wygląda więc na to, że wraz ze zmianą warty wśród TFI dominujących w segmencie asbolute return, zmieniła się też koncepcja pozycjonowania tego typu produktów.

- Naszą strategię pozycjonujemy jako kolejny krok po funduszach dłużnych. Mamy wielu klientów, którzy w ostatnich latach zarabiali 4-6 proc. w funduszach dłużnych, ale obecnie – gdy cykl obniżek stóp procentowych dobiegł końca – muszą wychodzić w stronę innych klas aktywów. Quercus Global Balanced celuje w osiągnięcie wysokiej jednocyfrowej stopy zwrotu rocznie, przywiązując bardzo dużą wagę do tego, by spadki wartości kapitału były niewielkie – zaznacza Piotr Miliński, zarządzający Quercus Global Balanced.

- NN (L) Stabilny Globalnej Alokacji jest funduszem dla inwestorów poszukujących stopy zwrotu nie najwyższej, ale stabilnej i powtarzalnej – mówi Jan Morbiato, menedżer komunikacji inwestycyjnej w NN Ivestment Partners TFI.

Akurat fundusz NN jest produktem typu master-feeder. Tak naprawdę przekazuje więc pieniądze klientów do zagranicznego funduszu grupy NN. Cel tego ostatniego wskazuje, że powstał jako odpowiedź na obniżki oprocentowania w strefie euro. Główna stopa procentowa zeszła tam do zera w 2012 r., a od 2014 r. jest ujemna. Zachodni Europejczycy borykają się więc od kilku lat z problemem, który w Polsce pojawił się w roku 2020. Celem funduszu NN jest zaś wypracowywanie w pięcioletnich okresach średniorocznej stopy zwrotu o 3 pkt proc. przekraczającej Euroibor 1M (obecnie wynosi -0,55 proc.).

Podobnie skonstruowana jest koncepcja funduszu Aviva Globalnych Strategii. On również transferuje pieniądze polskich klientów do zagranicznego funduszu Avivy. W założeniu ma wypracowywać średnioroczną stopę zwrotu o 5 pkt proc. przewyższającą główną stopę procentową NBP na przestrzeni każdych kolejnych trzech lat.

Wielkich ambicji nie ma też największy w grupie - Santander Prestiż Alfa. Jego benchmarkiem jest WIBID 3M, wynoszący obecnie 0,01 proc.

Żadnego punktu odniesienia nie wskazuje dla swojego produktu Millennium TFI. Na podstawie dotychczasowych wyników można jednak stwierdzić, że w zamian za szansę na największe zyski Millennium Absolute Return obciąża klientów ryzykiem największej straty. Jako jedyny w ostatniej pięciolatce zanotował ujemną roczną stopę zwrotu przekraczającą 10 proc. (w 2018 r.). Koresponduje to z zapisami prospektowymi, które pozwalają by udział akcji w portfelu wahał się od -20 do +150 proc., co oznacza, że fundusz może istotnie lewarować swoje pozycje.

- Fundusz Millennium Absolute Return z założenia realizował strategię absolutnej stopy zwrotu. Według statutu dzięki kontraktom terminowym i wykorzystaniu dźwigni finansowej ma możliwość ekspozycji na rynek akcji większej niż 100 proc. lub ujemnie skorelowanej z rynkiem akcji. Jednak strategia inwestycyjna od kilku lat jest zbliżona do strategii „multi-asset”, czyli posiadania szerokiej gamy instrumentów finansowych, celem ograniczania ryzyka zmienności, przy jednoczesnym osiąganiu satysfakcjonujących stóp zwrotu - wyjaśnia Łukasz Kołaczkowski, zarządzający funduszami w Millennium TFI.

Od ponad dwóch lat portfel składa się w około 20 proc. z akcji polskich.

– Koncentrujemy się na maksymalnie 30 firmach. Do tego około 20 proc. stanowią akcje zagraniczne. Częściowo są to inwestycje bezpośrednie, ale w większości fundusze akcji zagranicznych lub kontrakty terminowe. Następną pozycją są zagraniczne fundusze alternatywne, w nieznacznym stopniu skorelowane z rynkiem akcji. Zajmują około 20-25 proc. aktywów. Pozostałe 20 proc. to zagraniczne fundusze obligacji zarządzane aktywnie. Ostatnie dwie kategorie mają za zadanie dokładać wynik przy niskim ryzyku i stabilizować notowania funduszu. Reszta portfelato gotówka. Zaangażowanie pomiędzy powyższymi kategoriami waha się z reguły maksymalnie o 10 pkt proc., więc np. ekspozycja na segment akcji z reguły mieści się w przedziale 20-60 proc. Podsumowując, zapisy statutowe rzeczywiście dają szerokie możliwości inwestycyjne, ale obecna strategia inwestycyjna tego nie wykorzystuje. Naszym zdaniem z korzyścią dla klientów – dodaje Łukasz Kołaczkowski.

Podobne instrumenty, różne cele

Od kontraktów terminowych i gry “na krótko” nie odżegnuje się także Jakub Płotka, zarządzający Santanderem Prestiż Alfa.

- Realizuję strategię market neutral polegającą na inwestowaniu w akcje spółek, które w ocenie zarządzającego są niedowartościowane w relacji do szerokiego rynku, przy jednoczesnym zajmowaniu krótkich pozycji na wybrany indeks giełdowy przy użyciu kontraktów terminowych. Na wynik funduszu wpływ ma poziom różnicy między stopą zwrotu z portfela akcji a stopą zwrotu z indeksu giełdowego – tłumaczy Katarzyna Golińska, dyrektor zespołu marketingu i komunikacji w Santander TFI.

Fundusz Santandera ma krótszą historię od produktu Millennium. Porównanie ich wyników wskazuje jednak, że przy wykorzystaniu podobnych instrumentów i strategii fundusze mogą realizować nieco inne cele. Fundusz Santandera co prawda na głowę bije swój symboliczny benchmark, ale zarazem wpisuje się w nurt, który obecnie dominuje wśród funduszy otwartych absolutnej stopy zwrotu budzących zainteresowanie inwestorów.

- Jeżeli miałbym w ciągu roku osiągnąć 12-procentową stopę zwrotu, notując po drodze 8-procentowy spadek wartości jednostek, to jest to dla mnie niespecjalnie atrakcyjne. Uważam, że lepsze jest osiągnięcie 9-procentowej stopy zwrotu z ewentualnym spadkiem wartości jednostek o 3 proc. Z taką filozofią konstruuję portfel – mówi Piotr Miliński, zarządzający Quercus Global Balanced