Do 7,63 proc. wzrosły rentowności benchmarkowych 10-letnich obligacji skarbowych po tym, jak 5 października 2022 r. Rada Polityki Pieniężnej (RPP) zdecydowała o pozostawieniu stóp procentowych na niezmienionym poziomie.

- To jest zatrzymanie cyklu podwyżek, a nie formalny koniec cyklu podwyżek – komentował dzień później Adam Glapiński, prezes NBP przewodniczący posiedzeniom RPP.

Przyznał, że wszyscy byli zaskoczeni wstępnym odczytem inflacji za wrzesień, z którego wynikało, że wyniosła 17,2 proc. Zaznaczył również, że rada jest gotowa działać w każdym kierunku, tzn. utrzymywać stopy procentowe na dotychczasowym poziomie lub je podwyższać, bo „przecież nie rozważamy obniżania stóp”.

Z polityką NBP w oczywisty sposób skorelowane jest oprocentowanie obligacji. Ceny obligacji hurtowych o stałym oprocentowaniu, jakimi obracają fundusze inwestycyjne, rosną, gdy ich nabywcy liczą, że kolejne emisje będą miały niższe oprocentowanie. I na odwrót – ceny spadają, gdy inwestorzy zakładają, że oprocentowanie wzrośnie.

Tymczasem rentowności obligacji 10-letnich są już o 2,2 pkt proc. wyższe niż w sierpniu 2022 r., gdy wydawało się, że fundusze obligacji najgorsze mają za sobą. Tylko w ciągu kilku dni, jakie minęły od decyzji RPP, rentowności wzrosły o 0,77 pkt proc. Wzrost rentowności oznacza zaś spadek cen.

- Zatrzymanie podwyżek stóp procentowych powinno być pozytywne dla obligacji, bo rynek wyceniał wcześniej, że podwyżki będą większe. Widzimy, że rynek reaguje inaczej, ale wiązałbym to z sytuacją za granicą, a nie stricte w Polsce. Obligacje krótkoterminowe, które są bardziej czułe na inflację i stopy procentowe, zachowują się dobrze, a długoterminowe – do wykupu od pięciu lat w górę – negatywnie. W ich przypadku jest duża korelacja z zachowaniem obligacjami niemieckich czy amerykańskich, a poza tym rynek decyzję RPP odczytuje w ten sposób, że skoro stopy nie zostały podniesione, to dłużej będą utrzymywane na podwyższonym poziomie, bo inaczej inflacji nie zostanie stłumiona. Dla obligacji długoterminowych jest to scenariusz negatywny – komentuje Mariusz Zaród, zastępca dyrektora inwestycyjnego Quercus TFI.

Jego zdaniem nastąpił jednak koniec cyklu podwyżek stóp procentowych, tylko NBP nie mógł wprost tego przekazać.

- Złoty traci, ale gdyby prezes Adam Glapiński powiedział, że to już koniec cyklu, to dolar i euro już dawno byłyby powyżej 5 zł – uważa Mariusz Zaród.

Różne TFI, różne założenia

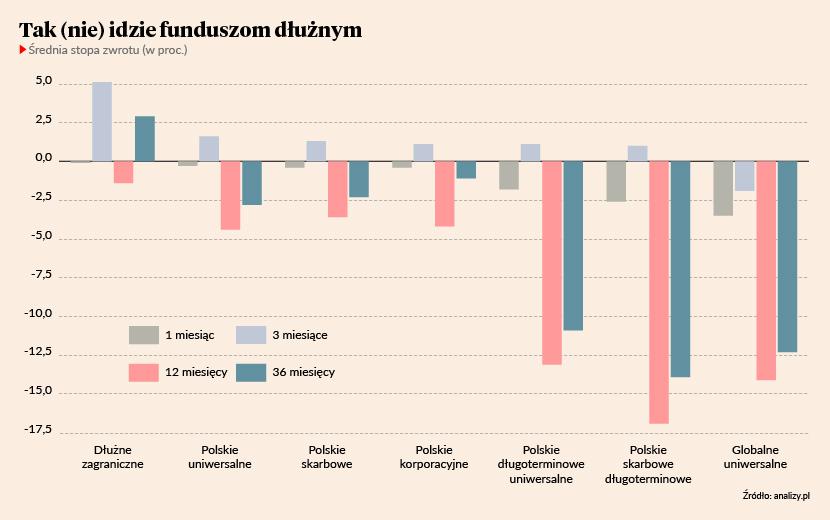

Bazując na swoich założeniach Mariusz Zaród uważa, ze fundusze obligacji krótkoterminowych zarobią w ciągu najbliższych 12 miesięcy około 10 proc. Bardziej skomplikowana jest sytuacja funduszy opartych na papierach długoterminowych.

- Jeśli za granicą skończą się podwyżki stóp procentowych i będzie recesja, to zrobią wynik dwucyfrowy. Jeśli się okaże, że inflacja nadal będzie się utrzymywać, banki centralne będą kontynuowały podwyżki stóp procentowych w pierwszym kwartale 2023 r., to ich stopy zwrotu mogą być w okolicach zera – mówi Mariusz Zaród.

Według Dariusza Kędziory, dyrektora zespołu zarządzania instrumentami dłużnymi w Pekao TFI, fundusze obligacji krótkoterminowych mogą zarobić w przyszłym roku 8-9 proc., a stopy zwrotu funduszy obligacji długoterminowych mogą być nawet dwucyfrowe.

- Te stopy zwrotu nie są gwarantowane. W gospodarkach i na rynkach finansowych jest wiele czynników ryzyka. Dlatego te prognozy traktowałbym z dużą dozą ostrożności – zastrzega Dariusz Kędziora.

W podobnym tonie wypowiada się Jarosław Leśniczak, dyrektor biura alokacji i instrumentów dłużnych TFI PZU. Jego zdaniem w optymistycznym scenariuszu stopy zwrotu funduszy obligacji długoterminowych w najbliższych 12 miesiącach mogą być dwucyfrowe, ale za bardziej realne uważa wypracowanie 6 proc. zysku dla klientów. W przypadku funduszy obligacji krótkoterminowych za realne uważa około 8 proc. zysku dla klientów.

- Obligacje o dłuższym terminie do wykupu korzystnie jest kupować po szczytach wzrostu gospodarczego i inflacji. Ten pierwszy już osiągnęliśmy, ale drugiego nie, więc rodzajów ryzyka dla obligacji długoterminowych jest sporo. Chodzi m.in. o kwestie fiskalne związane z tym, że budżet państwa bierze na siebie dużą część osłony gospodarki przed wzrostem cen i potencjalną recesją. Do tego złoty jest pod presją z wielu powodów. Wpływ na sytuację ma też wojna na Ukrainie, które nie wiadomo jak się rozwinie, ale nie widać, by wygasała – komentuje Jarosław Leśniczak.

Santander TFI zakłada, że 12-miesięczna stopa zwrotu z funduszy dłużnych krótkoterminowych powinna się zmieścić w przedziale 6-9 proc., przy czym za wariant neutralny uznaje 7 proc. Szacunków dotyczących funduszy obligacji długoterminowych nie formułuje.

Opinii PKO TFI nie udało nam się uzyskać. Generali Investments TFI odesłało nas do komentarza zamieszczonego 10 października 2022 r. na stronie internetowej firmy. Nie odnosi się on jednak do perspektyw funduszy dłużnych, a jest raczej relacją z działań RPP i konferencji prezesa Adma Glapińskiego.

NN Investment Partners TFI nie chce szacować stóp zwrotu funduszy dłużnych.

- Mówienie o konkretnych stopach zwrotu zawsze brzmi jak jakaś forma obietnicy. To, co staramy się robić, to reagować na zmieniające się otoczenie – mówi Tomasz Rabęda, dyrektor zespołu zarządzania instrumentami dłużnymi w NN Investmnet Partners TFI.

Przyznaje jednocześnie, że relacja potencjalnego zysku do ryzyka jest obecnie korzystniejsza w funduszach krótkoterminowych. Jego zdaniem potencjał funduszy obligacji długoterminowych ulegnie istotnej poprawie dopiero wtedy, gdy do końca zbliży się cykl podwyżek stóp procentowych na rynkach rozwiniętych.

Globalna presja robi swoje

Tomasz Rabęda zwraca uwagę, że przecena polskich obligacji zaczęła się wcześniej od przeceny obligacji krajów wysokorozwiniętych, bo NBP zaczął wcześniej podwyższać stopy procentowe. Główne banki centralne świata – amerykański Fed i Europejski Bank Centralny – są dopiero na początku cyklu podwyżek.

- W takim otoczeniu globalnym trudno, by polskie obligacje zachowywały się pozytywnie. Presja ze strony rynków rozwiniętych jest decydująca. Do tego mamy eskalację wojny na Ukrainie. W tej sytuacji bardziej jastrzębia polityka NBP byłaby lepiej postrzegana przez rynek, ale jeśli chodzi o perspektywy polskiego długu, to ważniejsze jest to, co będzie się działo na świecie niż w Polsce – komentuje Tomasz Rabęda.

- Przede wszystkim wyniki funduszy dłużnych były i prawdopodobnie cały czas będą uzależnione od tego, jak będzie się kształtowała inflacja w Polsce i na świecie. To, co robi bank centralny, ma wpływ na inflację i wskaźniki referencyjne dla rentowności obligacji, ale decydującym czynnikiem będzie przede wszystkim inflacja. To, że perspektywy obniżek stóp procentowych się oddalają wpłynęło negatywnie w ostatnim czasie na wyceny funduszy obligacji o stałym oprocentowaniu i dłuższych terminach zapadalności. Nie przekreśla to jednak szans na dobre wyniki w przyszłości. Cały czas mamy do czynienia z wysokimi rentownościami i jeżeli inflacja w 2023 r. miałaby spadać globalnie – o czym mówią Fed i EBC - to możemy sobie wyobrazić scenariusz, gdy banki centralne nie będą miały potrzeby dalszego zacieśniania polityki monetarnej. Natomiast cały czas jest to tylko jeden ze scenariuszy, a inwestorzy powinni rozpatrywać różne scenariusze i dostosowywać strategię do tego, który wydaje się najbardziej prawdopodobny – dodaje Dariusz Kędziora.

Według Michała Hołdy, kierownika rynku obligacji w Santander TFI, ostatnimi decyzjami RPP wydaje się przykładać zauważalnie większą wagę do potencjalnego spowolnienia koniunktury, niż bieżącej ścieżki inflacji. Jest to właściwie stanowisko nie tylko NBP, ale i innych banków centralnych w naszej części Europy - zakończenie cyklu zacieśniania polityki pieniężnej zapowiedziały czeski i węgierski bank centralny. Testem rynkowej wiary w to, czy poziom stóp procentowych jest odpowiedni będzie zachowanie kursu walutowego – istotnie osłabiający się złoty może zmusić RPP do wznowienia cyklu podwyżek stóp procentowych. Zarządzający funduszami Santandera zaznacza jednak, że na kurs złotego wpływają również czynniki zewnętrzne takie jak ogólny apetyt na ryzyko, czy przebieg wojny w Ukrainie.

Według Michała Hołdy, kierownika rynku obligacji w Santander TFI, ostatnimi decyzjami RPP wydaje się przykładać zauważalnie większą wagę do potencjalnego spowolnienia koniunktury, niż bieżącej ścieżki inflacji.

- Bez względu na to, czy RPP zdecyduje się na dalsze ruchy, czy nie, należy się liczyć z tym, że stopy procentowe pozostaną w Polsce przez pewien czas bez zmian ze względu na potencjalną trwałość zjawisk inflacyjnych. Jest to w pewnym sensie odzwierciedlone w wycenach obligacji. Obecnie zarówno stawki WIBOR, na których oparte są obligacje o zmiennym kuponie, jak i cała krzywa dochodowości obligacji stałokuponowych są na poziomie 7,3-7,5 proc., co oznacza, że rentowności portfeli bazujących na długu skarbowym są na co najmniej takim właśnie poziomie. To jest punkt wyjścia do formułowania oczekiwanych stóp zwrotu z lokalnych funduszy dłużnych. Poszukiwanie okazji na rynkach zagranicznych obligacji skarbowych, czy wejście w segment obligacji przedsiębiorstw, potrafi te oczekiwane stopy zwrotu dodatkowo istotnie podwyższyć. Zatem perspektywy przyszłych stóp zwrotu z funduszy dłużnych oceniam pozytywnie, a w przypadku funduszu długu krótkoterminowego dodatkowym atutem będzie mniejsza zmienność stóp zwrotu – tłumaczy Michał Hołda.

Jego zdaniem fundusze z wyższym poziomem ryzyka stopy procentowej – a więc z większym udziałem obligacji o stałym kuponie i dłuższym terminie do wykupu - będą miały większą zmienność, ale pozwolą osiągnąć dodatkowe zyski. Tyle, że dopiero wtedy kiedy rynki zaczną wyceniać scenariusz recesyjny.