Ambicją wielu przedsiębiorców technologicznych jest zbudowanie tzw. jednorożca, czyli start-upu o wycenie przekraczającej 1 mld USD. Nie jest to jedyna miara sukcesu, zwłaszcza że już wiele tego typu firm nie przetrwało próby czasu.

Notowany na GPW Brand24, dostawca autorskiego oprogramowania do ochrony reputacji i monitoringu treści w internecie oferowanego w modelu abonamentowym (SaaS), też zaczynał jako start-up. Rok temu ogłosił przegląd opcji strategicznych, a teraz stanie się częścią technologicznej grupy Semrush z USA, w transakcji wartej ok. 55 mln zł.

Strategiczny inwestor

Semrush porozumiał się z głównymi akcjonariuszami Brand24 w sprawie zakupu 57,58 proc. akcji. 28 proc. należy do Larq Growth Fund I FIZ, a po około 10 proc. do współzałożycieli spółki — Michała Sadowskiego i Piotra Wierzejewskiego — oraz funduszu Unfold.vc (zarówno Larq, jak też Unfold to podmioty giełdowe). Semrush zapłaci 43 mln zł na początek i 3 mln USD (ok. 12 mln zł) w dwóch transzach w ciągu 18 miesięcy jako tzw. earn-out.

Semrush spróbuje skupić brakujące akcje i prawdopodobnie ściągnąć Brand24 z GPW. Przejęty zespół nigdzie się nie wybiera.

— To bardzo ważne dla nas, że zostajemy w firmie i dalej będziemy rozwijać to, co stworzyliśmy. Mamy nadzieję, że transakcja okaże się sukcesem zarówno dla spółki, jak też akcjonariuszy mniejszościowych. Jesteśmy dumni z tego, co już udało się osiągnąć, ale nasze ambicje są znacznie większe, a ponadto potrzebujemy skali oferowanej przez Semrusha. Dostęp do ponad 100 tys. klientów mocno podniesie nasze szanse na uzyskanie statusu lidera rynku, do czego dążymy. Z tak komplementarną ofertą synergie są naturalne — mówi Michał Sadowski, prezes Brand24.

Wycena Semrusha na nowojorskiej giełdzie wzrosła w ciągu roku o jedną czwartą — do około 1,7 mld USD (po przeliczeniu około 7 mld zł — kapitalizacja zbliżona do Asseco Poland, rodzimego giganta IT). Oferuje on w modelu SaaS kilkadziesiąt narzędzi do prowadzenia i analizy marketingu w internecie. Wśród nich jest przejęte w 2020 r. polskie Prowly, czyli platforma do zarządzania komunikacją PR.

Działający od 2008 r. Semrush ma 13 biur w USA i w Europie, w których zatrudnia ponad tysiąc osób. Za dostęp do jego oferty płaci 108 tys. klientów, a z narzędzi w bezpłatnej wersji korzysta ich ponad milion. W 2019 r. przekroczył 100 mln USD ARR (rocznych powtarzalnych przychodów), w 2021 r. 200 mln, a w 2023 r. 300 mln. W ubiegłym roku zwiększył przychody z 254,3 do 307,7 mln USD, a 33,8 mln USD straty netto zamienił w 0,95 mln USD zysku.

Sporo amerykańskich firm nadal zwiększa nakłady inwestycyjne na projekty w Polsce, od niedawna interesując się bardziej choćby energią atomową czy wodorem. Mamy też liczne centra usług wspólnych, które szczególnie w latach covidowych były chętnie otwierane na bazie preferowanego przez amerykańskich gigantów technologicznych modelu acqui-hiring [zakup firmy w celu przejęcia zespołu — red.].

W ostatnim czasie można jednak usłyszeć głosy zza oceanu, że nasz region stał się dość mocno kojarzony z wojną w Ukrainie. W konsekwencji większość transakcji realizowanych w nim opiera się na lokalnych funduszach inwestycyjnych wspieranych zza granicy głównie przy projektach związanych z OZE. Funduszy amerykańskich prawie w ogóle nie zobaczymy w regionie ani w bezpośrednich inwestycjach, ani w fundraisingu.

Choć pozycja Polski w Europie Środkowej i Wschodniej się nie zmieniła—– nadal pozostajemy najseksowniejszym obszarem — to poza pojedynczymi przypadkami kapitał amerykański raczej wstrzymuje się z zaangażowaniem także tutaj. Widać jednak interesujący rozwój w odwrotnym kierunku — polskie firmy technologiczne mają wzmożony apetyt na ekspansję w USA, w tym coraz częściej przez akwizycje.

Dynamiczny wzrost

Skala założonego w 2011 r. Brand24 jest wielokrotnie niższa. Jego kapitalizacja na GPW wzrosła w rok o ponad połowę — do około 110 mln zł. To efekt m.in. dynamicznego rozwoju oraz skutecznego wdrażania sztucznej inteligencji (AI) do oprogramowania. W styczniu np. firma udostępniła wersję beta asystenta AI, który ma docelowo wiedzieć wszystko o wizerunku danej marki — przeanalizuje dane, wyciągnie podstawowe wnioski, przygotuje rekomendacje, a następnie zwizualizuje je w postaci wykresów i grafik.

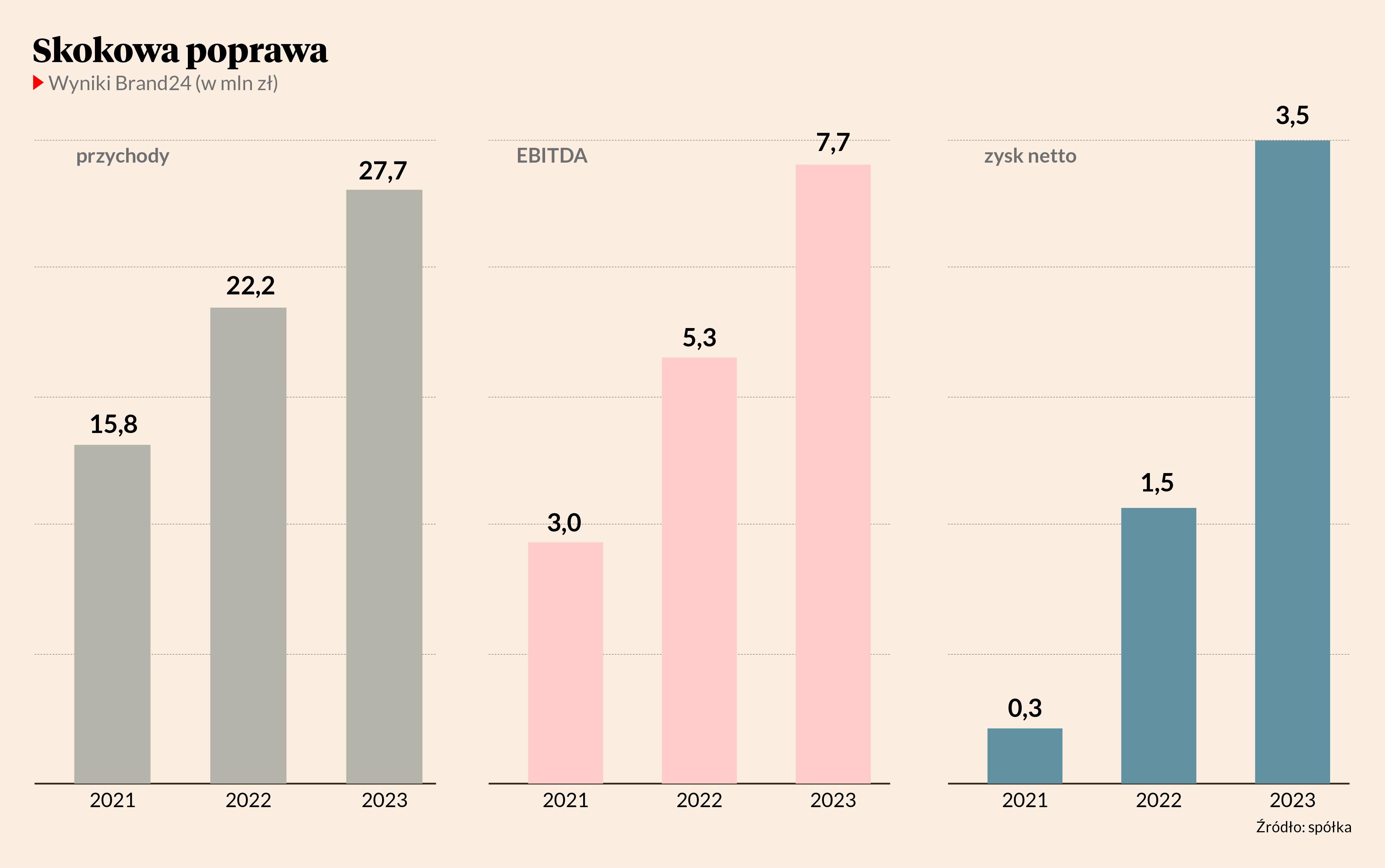

W ciągu dwóch lat spółka prawie podwoiła przychody — do 27,7 mln zł w 2023 r. (zdecydowana większość pochodzi z zagranicy, a z narzędzi firmy korzystają zarówno małe, lokalne marki, jak też duże, globalne — Intel, IKEA i Carlsberg), więcej niż podwoiła wynik EBITDA — do 7,7 mln zł, a zysk netto zwiększyła kilkunastokrotnie — do 3,5 mln zł. Na koniec 2023 r. MRR (miesięczne powtarzalne przychody) wzrosły z 1,85 do 2,4 mln zł.

W tym roku trend jest kontynuowany — w I kw. wzrost liczony w dolarach był 30-procentowy — do ponad 620 tys. USD (około 2,5 mln zł), natomiast ARPU (średnie przychody z klienta) urosło podobnie — do 159 USD.

— Kluczowe wskaźniki operacyjne zachowują dużą dynamikę już od ponad dwóch lat. W ciągu trzech lat podwoiliśmy zarówno ARPU, jak też MRR i dalej rośniemy. W marcu pobiliśmy kolejny rekord sprzedaży, zdobywając klientów wartych ponad 50 tys. USD — mówi Michał Sadowski.

PB: Cena akcji Brand24 wzrosła w ciągu roku o ponad połowę — do prawie 50 zł, niemniej to poziom z początku 2018 r., gdy spółka zadebiutowała na NewConnect. Jak zatem państwo oceniają swoją inwestycję?

Wojciech Byj: Jesteśmy z niej bardzo zadowoleni. W 2012 r. zainwestowaliśmy w Brand24 kwotę małych milionów złotych, które teraz zwracają nam się ponaddwudziestokrotnie — bez uwzględnienia wcześniejszej sprzedaży małych pakietów akcji. Gratuluję Michałowi Sadowskiego i całemu zespołowi, że w ciągu dekady z lokalnej firmy zrobili globalnego gracza mającego klientów w niemal każdym zakątku na świecie i przyciągnęli uwagę tak potężnego inwestora strategicznego jak Semrush. Kluczowe dla sukcesu Brand24 było rozwinięcie sprzedaży zagranicznej, która odpowiada za około 80 proc. przychodów. Spółka mogłaby dziś swobodnie przenieść się do USA i rozwijać się równie dobrze.

Sądzi pan, że ta transakcja będzie częścią szerszego trendu dostrzegania polskich firm technologicznych przez globalnych odpowiedników np. z USA?

Spodziewam się kolejnych tego typu transakcji, ponieważ polskie spółki technologiczne ustępują zagranicznym wyłącznie pod względem dostępu do kapitału. Świetnie konkurują nie tylko kosztami, ale też kompetencjami — mamy w Polsce wybitnych specjalistów IT. Choć w ostatnich latach inwestorzy indywidualni podtrzymywali wiarę w spółki technologiczne notowane na GPW, to widać szerszy trend odwrotu od polskiej giełdy. W konsekwencji zakładam na najbliższe lata więcej wezwań i ograniczone zainteresowanie debiutem — firmy będą szukały w pierwszej kolejności raczej inwestora strategicznego. Niemniej chciałbym, by polski rynek kapitałowy się rozwijał.

Co z otrzymanym zastrzykiem? Planują państwo reinwestycję?

Decyzja jeszcze nie zapadła, podejmie ją dopiero walne zgromadzenie akcjonariuszy zaplanowane na czerwiec. Rozważamy różne scenariusze, uwzględniamy podzielenie się zyskiem z udziałowcami oraz reinwestowanie. Mamy na oku kilka interesujących spółek, głównie polskich, choć patrzymy też szerzej na region. Nie mamy wystarczająco dużego zespołu, by przejmować pakiet kontrolny i angażować się operacyjnie, więc myślimy raczej o zakupie 15-20 proc. udziałów.