Widoczna aktywność konsumencka i stosunkowo dobra sytuacja na rynku pracy utwierdziły inwestorów w przekonaniu, że amerykańskiemu bankowi centralnemu udało się uporać z inflacją bez istotnych negatywnych skutków dla gospodarki. Stratedzy JPMorgana Asset Management są jednak nieco sceptyczni. Przypominają: cykl wzrostowy stóp procentowych ma to do siebie, że nie oddziałuje na gospodarkę od razu. Z czasem zaczną ukazywać się jego kolejne efekty, które w przeciwieństwie do tego, co stało się po Wielkim Kryzysie Finansowym, będą widoczne i mogą zatrząść wycenami.

Specjaliści są zdania, że jest za wcześnie na świętowanie zwycięstwa nad inflacją i oczekiwanie obniżek stóp procentowych. Uważają, że pierwsze cięcia nadejdą zdecydowanie później, niż przewiduje rynek - być może dopiero w IV kwartale 2024 r. - i będą duże. W takich okolicznościach warto kupić obligacje, póki rentowność jest na obecnym poziomie. Na rynku akcji można spodziewać się dużej presji na marże, więc lepiej skupić się tylko na spółkach o stabilnych przychodach i przepływach pieniężnych.

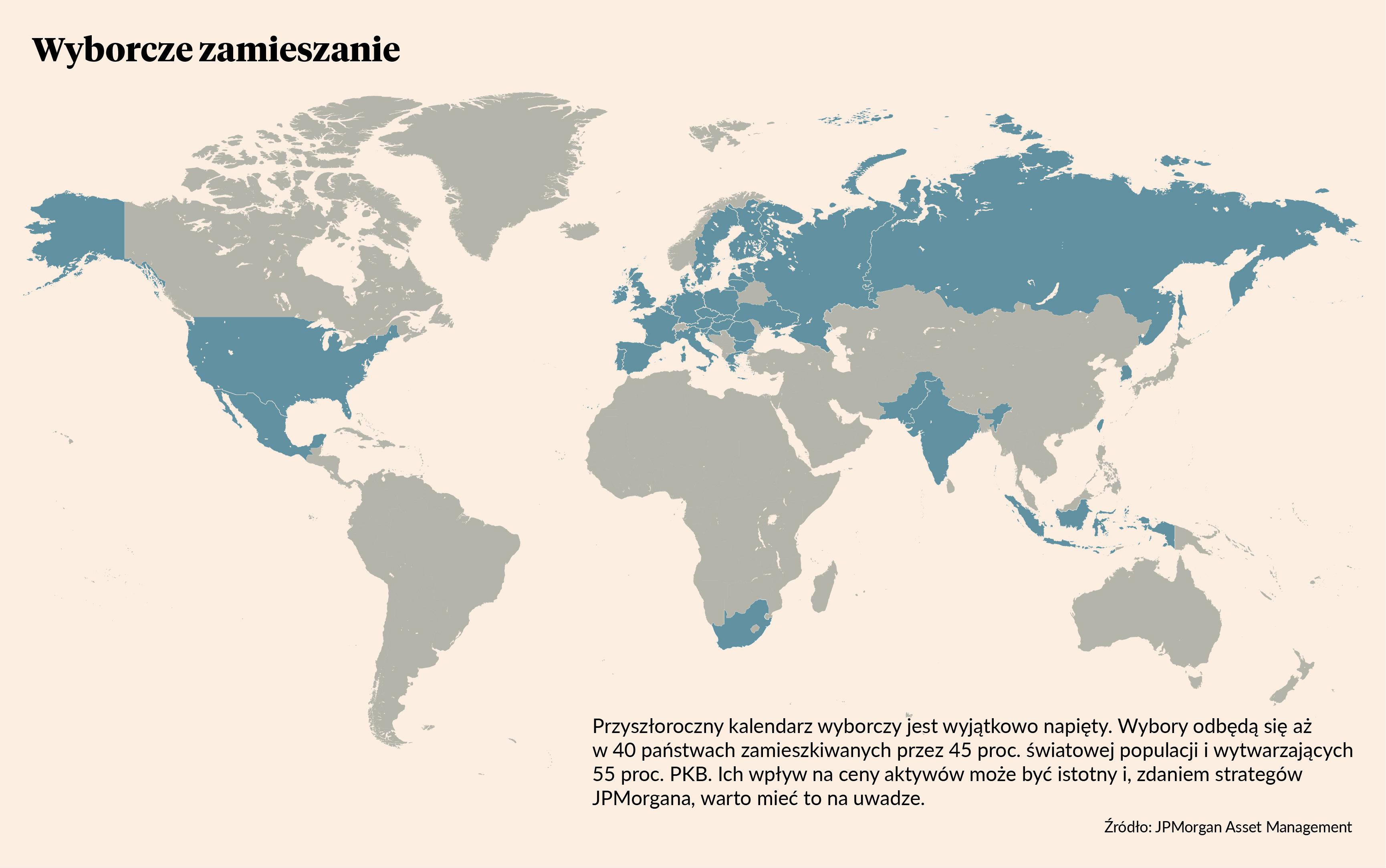

Wolność wyboru

Po trzech latach inflacji znacznie powyżej celu bankierzy centralni będą opóźniać obniżki stóp, żeby upewnić się, że są konieczne i nie spowodują deprecjacji pieniądza. Według danych Międzynarodowego Funduszu Walutowego, w przeszłości Fed kilkakrotnie obniżył stopy przedwcześnie i zawsze miało to negatywne skutki - zarówno z perspektywy gospodarki, jak i walki z inflacją. Teraz zastosuje więc ostrożne podejście - obniżki stóp nadejdą później. Będą natomiast duże.

W takich okolicznościach inwestorzy powinni skorzystać z bieżącej rentowności obligacji skarbowych na rynkach rozwiniętych, nawet jeśli jest szansa, że dalej będzie rosnąć. Nie da się idealnie wstrzelić w dołek cenowy, dlatego nie ma sensu zwlekać, bo warunki do zakupu są najlepsze od lat. Nie tylko polityka monetarna sprzyja papierom, ale też napięta sytuacja na arenie międzynarodowej, nie mówiąc o gospodarczej – lekka recesja, którą JPMorgan AM uwzględnia w scenariuszu bazowym, spowodowałaby dodatkowy napływ kapitału na rynek długu.

Makro: Państwa rozwinięte wpadają w łagodną recesję. Słabszy wzrost pomaga cofnąć inflację w kierunku celów banków centralnych. Następuje obniżka stóp procentowych, ale dopiero w odpowiedzi na dane gospodarcze.

Rynki: Następuje umiarkowany spadek indeksów akcji, ale kurs spółek dobrej jakości będzie stabilny. Panują korzystne warunki dla obligacji skarbowych państw rozwiniętych z uwagi na uwzględniane w cenach obniżki stóp.

Chwytaj rentowność

Rentowność obligacji skarbowych jest najwyższa od lat. Stratedzy są przekonani, że bez względu na to, co się wydarzy w gospodarce, dług jest najlepszym wyborem dla inwestorów. W najgorszym wypadku aktywność konsumencka się utrzyma, a inflacja przestanie spadać, przez co rentowność nieco podskoczy, jednak tylko tymczasowo. Prędzej czy później spadnie i obligacje dadzą zarobić.

W scenariuszu bazowym JPMorgan AM przewiduje, że pierwsze oznaki słabości gospodarki zobaczymy już w pierwszym półroczu 2024 i spadek rentowności będzie nieunikniony. Pytanie, które banki centralne jako pierwsze utną stopy, jak mocno i do jakiego poziomu docelowego. Dla przykładu, stratedzy przewidują, że cięcia Fedu nadejdą późno i będą większe, niż spodziewa się rynek. W związku z tym rentowność amerykańskich 10-letnich obligacji skarbowych spadnie o 200 pkt proc. w ciągu kolejnych 12 miesięcy.

Stopy zwrotu z długu innych państw będą zależeć od polityki fiskalnej. Im wyższe wydatki fiskalne, tym mniejszy spadek rentowności, więc też bardziej licha stopa zwrotu. W związku z tym najlepiej kupować dług tam, gdzie sytuacja gospodarcza jest najpewniejsza. Na przykład Niemcy mogą nie być najlepszym wyborem – tam gospodarka cierpi, a rentowność 10-latek jest o 200 pkt proc. niższa niż we Włoszech, więc potencjał wzrostu ceny również jest mniejszy.

Co ciekawe, stratedzy JPMorgana AM radzą raczej unikać obligacji państw „peryferyjnych” Europy, do których zaliczają Polskę, ze względu na wzmożone ryzyko ekspansji fiskalnej. Mimo to spośród polskich aktywów najbardziej podoba im się właśnie dług skarbowy. Wynika to jednak z relatywnej atrakcyjności względem akcji, które mogą nie radzić sobie najlepiej w 2024 r.

Z akcjami lepiej ostrożnie

Pomijając siedem największych amerykańskich spółek technologicznych o kolosalnej wycenie, akcje w Stanach Zjednoczonych nie są drogie. Nie są też jednak tanie, zważywszy na dość ostrożne prognozy wyników i niepewną sytuację gospodarczą. Jest szansa na pozytywne zaskoczenie, więc inwestorzy nie powinni całkowicie rezygnować z akcji. Lepiej jednak zadbać, aby większość stanowiły akcje spółek dywidendowych o stabilnych przychodach i przepływach pieniężnych.

Większość podmiotów o wspomnianej charakterystyce można znaleźć zarówno w branży technologicznej, jak i bardziej cyklicznych: przemysłowej i finansowej. Warto też przyjrzeć się tradycyjnie bardziej defensywnym sektorom, jak ochrona zdrowia. Zazwyczaj środowisko wysokiej rentowności obligacji wspiera spółki „value”. W 2023 r. ich dominacja była widoczna w strefie euro i na rynkach wschodzących, ale nie w USA. Tam królowały spółki wzrostowe, których priorytetem są przyszłe, a nie obecne wyniki. Ich dominacja jednak nie potrwa długo, zwłaszcza jeśli ziści się bazowy scenariusz gospodarczy JPMorgana AM.

Jeśli chodzi o regiony, stratedzy widzą więcej okazji wśród spółek w rozwiniętych krajach europejskich niż w Stanach Zjednoczonych. Akcje w strefie euro notowane są z około 30-procentowym dyskontem w stosunku do S&P 500, co jest największą różnicą od ponad dekady. Sytuacja makroekonomiczna na Starym Kontynencie jest nieco słabsza, ale wyceny ten fakt uwzględniają i nie powinno to stanowić problemu - zwłaszcza że europejskie spółki generują lokalnie tylko około 40 proc. przychodów.

Nowojorska giełda utrzyma dominację tylko pod warunkiem, że wyniki największych spółek pobiją oczekiwania, które już teraz są bardzo wyśrubowane. Kierując się prawdopodobieństwem, warto szukać okazji gdzie indziej. Lepiej jednak nie w Japonii, gdzie giełda jest rozgrzana, a waluta będzie się umacniać, i nie w Chinach, gdzie wyceny są atrakcyjne, ale ryzyko polityczne i gospodarcze jest zbyt duże. Poza strefą euro można przyjrzeć się Wielkiej Brytanii, w której akcje są bardzo tanie, a spółki mają defensywną charakterystykę i chętnie płacą dywidendę. Tamtejszy sektor surowcowy jest bardzo rozwinięty i może służyć jako dobre zabezpieczenie przed nawrotem inflacji spowodowanym zwyżką cen ropy.