1. Analitycy z BM BNP Paribas przedstawili listę 10 spółek polecanych na maj. Więcej...

2. Łukasz Bryl, analityk z DM Banku BPS, w raporcie z 5 maja, negatywnie ocenił dokonania Vivid Games. Obniżył także cenę docelową akcji producenta gier, ale i tak jest ona znacznie wyższa od nurkującego kursu na GPW.

3. Sylwia Jaśkiewicz, analityczka DM BOŚ, w raporcie z 26 kwietnia podtrzymała rekomendację “trzymaj” dla akcji Selvity, ale cenę docelową obniżyła do 83 ze 100,6 zł w ślad za kolejnym obniżeniem prognoz wyników. Prognoza EBITDA na 2023 r. spadła o 14 proc. do 94 mln zł.

4. Jakub Viscardi, analityk DM BOŚ, obniżył z “trzymaj” do ”sprzedaj“ rekomendację dla akcji Dino Polska. Cenę docelową wyznaczył na 380,7 zł. Więcej...

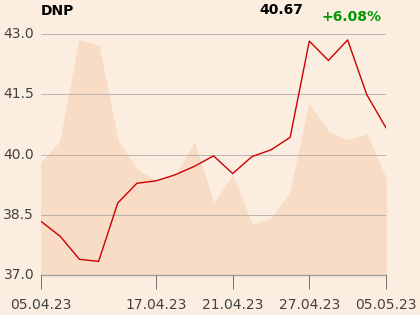

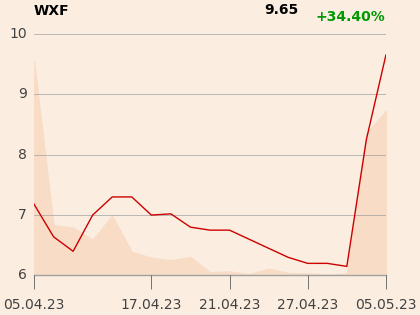

5. Cena docelowa według rekomendacji East Value Research dla akcji Warimpexu wzrosła z 12,32 PLN/2,63 EUR do 13,99 PLN/3,05 EUR. Reakcja rynku była żywiołowa.

6. Mateusz Chrzanowski w raporcie z 26 kwietnia wydał rekomendację “kupuj” dla XTB. Cena docelowa to 78,9 zł. Więcej...

7. Michał Zamel, analityk DM BOŚ, podtrzymał negatywną rekomendację dla akcji Forte. Cenę docelową podniósł jednak do 22,5 zł.

“Niekorzystne warunki związane z początkiem tzw. niskiego sezonu (od kwietnia do września) będą nadal wywierać presję na wyniki finansowe Forte, z kolei podwyżki cen produktów, spadek cen drewna i łagodniejsza presja inflacyjna będą wspierać biznes” - napisał analityk w uzasadnieniu raportu z 23 kwietnia. Odbicia na rynku spodziewa się na przełomie 2023/2024.

8. Anna Tobiasz, analityczka z DM BDM, wydała rekomendację “kupuj” dla akcji Biomaximy. Cenę docelową wyznaczyła na 38,7 zł. Sylwia Jaśkiewicz z DM BOŚ w raporcie z 2 maja podtrzymała wycenę akcji spółki na poziomie 36,4 zl.

9. Tomasz Rodak, analityk DM BOŚ, obniżył ze 107 do 73 zł cenę docelową akcji DataWalk i podtrzymał rekomendację “kupuj”.

“Od grudnia ubiegłego roku, kiedy wydaliśmy nasz ostatni raport, mediana mnożników EV/ Sprzedaż na lata 2023-2024 w grupie porównawczej obniżyła się średnio o 10 proc. W połączeniu ze spadkiem naszych prognoz przychodowych na lata 2023E-2025E o 22-33 proc., prowadzi to do spadku naszej wyceny docelowej w horyzoncie 12 miesięcy o 32 proc.” - napisał analityk w uzasadnieniu rekomendacji z 2 maja.

10. Grzegorz Kujawski, analityk Trigon DM utrzymał rekomendację „kupuj” dla LPP, podwyższając jednocześnie cenę docelową akcji do 16250 zł z 14500 zł.