Tydzień zaczął się od rekomendacji Ipopemy dla dwóch notowanych na GPW spółek z branży technologicznej. Łukasz Kosiarski podtrzymał zalecenie “kupuj” dla Scope Fluidics i Medicalgorithmics, i podniósł ceny docelowe – odpowiednio – do 235,4 zł i 42,6 zł (w obu wypadkach ponad 40 proc. powyżej aktualnego kursu). W przypadku Scope’a zmiana wynikała z nowej stopy wolnej od ryzyka uwzględnionej w modelu, prognoz walutowych oraz przesunięcia oczekiwanego momentu sprzedaży BacterOMIC na 2026 r. Jeśli chodzi o Medicalgorithmics, to zaważyło nieco wyższe tempo pozyskiwania nowych klientów.

Zbiór nowych rekomendacji dla spółek z jednej branży zdecydował się opublikować też Kamil Kliszcz, analityk BM mBanku. Specjalista wznowił wydawanie rekomendacji dla Enei, PGE i Taurona, a ocenił też CEZ i Polenergię. Jego faworytami są Enea i PGE, ale pozytywnie ocenia też Polenergię. Akcje tych trzech spółek radzi kupować, mimo że ich potencjalne katalizatory wzrostu są inne.

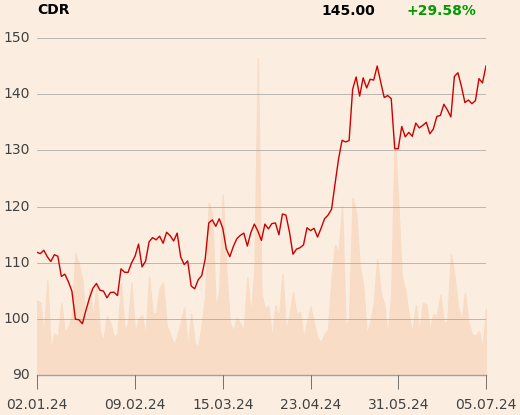

Katalizator wzrostu jest jasny w przypadku CD Projektu i są nim przyszłe projekty – tak przynajmniej sądzi Grzegorz Balcerski, analityk Trigon DM. Radzi kupować akcje polskiego producenta gier przy cenie docelowej 186 zł, obecnie najwyższej z cen docelowych, wyznaczonych przez analityków zajmujących się spółką. To pierwsza rekomendacja specjalisty, mocno wyczekiwana przez inwestorów. Więcej...

Podobnie jak w przypadku CD Projektu, coraz więcej rekomendacji “kupuj” pojawia się dla akcji spółki Text. Spółka pod względem wyników miała dobry I kwartał 2024/2025 i co ważne, udało jej się odnotować pierwsze przychody z pakietu funkcjonalności One AI+.Kurs akcji podskoczył o 9 proc. w ciągu ostatniego tygodnia, a mimo to jest niższy od najniższej z wycen sporządzonych przez analityków (98 zł). Obecnie dla walorów spółki jest sześć rekomendacji. Co radzą analitycy?

Serię pozytywnych zaleceń przedłużył Grzegorz Kujawski, analityk DM Trigon. Podtrzymał rekomendację "kupuj" dla akcji Dadelo i podniósł cenę docelową z 23 do 27,5 zł. To odpowiedź na dobre wyniki w I półroczu 2024 r. (przychody wzrosły o 59 proc. r/r), które zdaniem specjalisty są dowodem na to, że długo zapowiadane przeskalowanie biznesu rowerowego spółki jest możliwe.