W listopadowej korekcie składu z Portfela PB zniknęły papiery Midasa. Od początku trwającej dwa lata inwestycji reprezentująca branżę telekomunikacyjną spółka nie przyniosła nam zysków . To nie koniec odchudzania Portfela. O tym, kto jako drugi opuści jego skład, decydują czytelnicy Pb.pl. Na razie nieznacznie prowadzi Grupa Azoty (30 proc.). Papiery Harper Hygienics sprzedać radzi nam 26 proc. internautów, a 25 proc. optuje, aby pozbyć się obu spółek. Tymczasem nowym nabytkiem jest Magellan.

Zdecyduj sam, kto opuści Portfel PB >>

Papiery Midasa sprzedaliśmy po cenie 66 gr. Na nietrafionej inwestycji straciliśmy około 730 zł. Niestety, nic nie wskazywało, aby spółka mogła odrobić tą kwotę. W trzecim kwartale emitent powiększył stratę finansową, co oznaczało już czternasty z rzędu kwartał pod kreską. Niesprzyjająca jest także sytuacja techniczna wykresu. W ostatnich miesiącach kupujący dwukrotnie próbowali przełamać długoterminowy trend spadkowy w notowaniach spółki. Jednak obie te próby zakończyły się niepowodzeniem, a to oznacza powrót do trwającej od 2006 r. bessy.

Obejrzyj analizę techniczną Magellana i Midasa >>

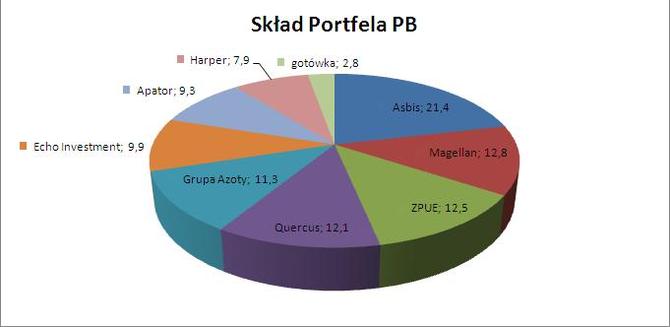

Midasa w portfelu zastąpi Magellan. To już druga nasza inwestycja w spółkę z branży finansowej w ostatnich miesiącach (papiery towarzystwa funduszy Quercus zyskały w ciągu 10 tygodni od zakupu aż 54 proc.). Argumentami za zakupem papierów specjalizującej się w finansowaniu podmiotów ochrony zdrowia spółki była stabilna poprawa wyników i niewygórowana wycena (wskaźnik cena/zysk sięga 12,5). W rezultacie obecny skład Portfela wygląda następująco:

Skład Portfela PB. Źródło: PB.

Liczymy, że zmiany w Portfelu pozwolą dobrze przygotować go na — jak się obawiamy — trudniejszy dla inwestorów rok 2014. Skąd taka ostrożność komitetu zarządzającego w ocenie rynkowych perspektyw? Ożywienie w krajowej gospodarce przecież dopiero rusza. Naszym zdaniem, podstawowy problem polega na tym, że zostało ono już niemal w pełni zdyskontowane przez inwestorów. Choć poważniejszych czynników ryzyka wciąż nie widać na horyzoncie, to jednak spodziewamy się, że stopy zwrotu na szerokim rynku będą zbliżone lub nieco niższe od historycznych średnich. Jak trzy tygodnie temu argumentowaliśmy w analizie technicznej indeksu mniejszych spółek sWIG80, potencjał zwyżki tego segmentu w ciągu najbliższych 12 miesięcy to 0-12 proc., co oznacza, że wynagrodzenie za ponoszone ryzyko, jakie otrzymają inwestorzy, może okazać się skromne.

3

3