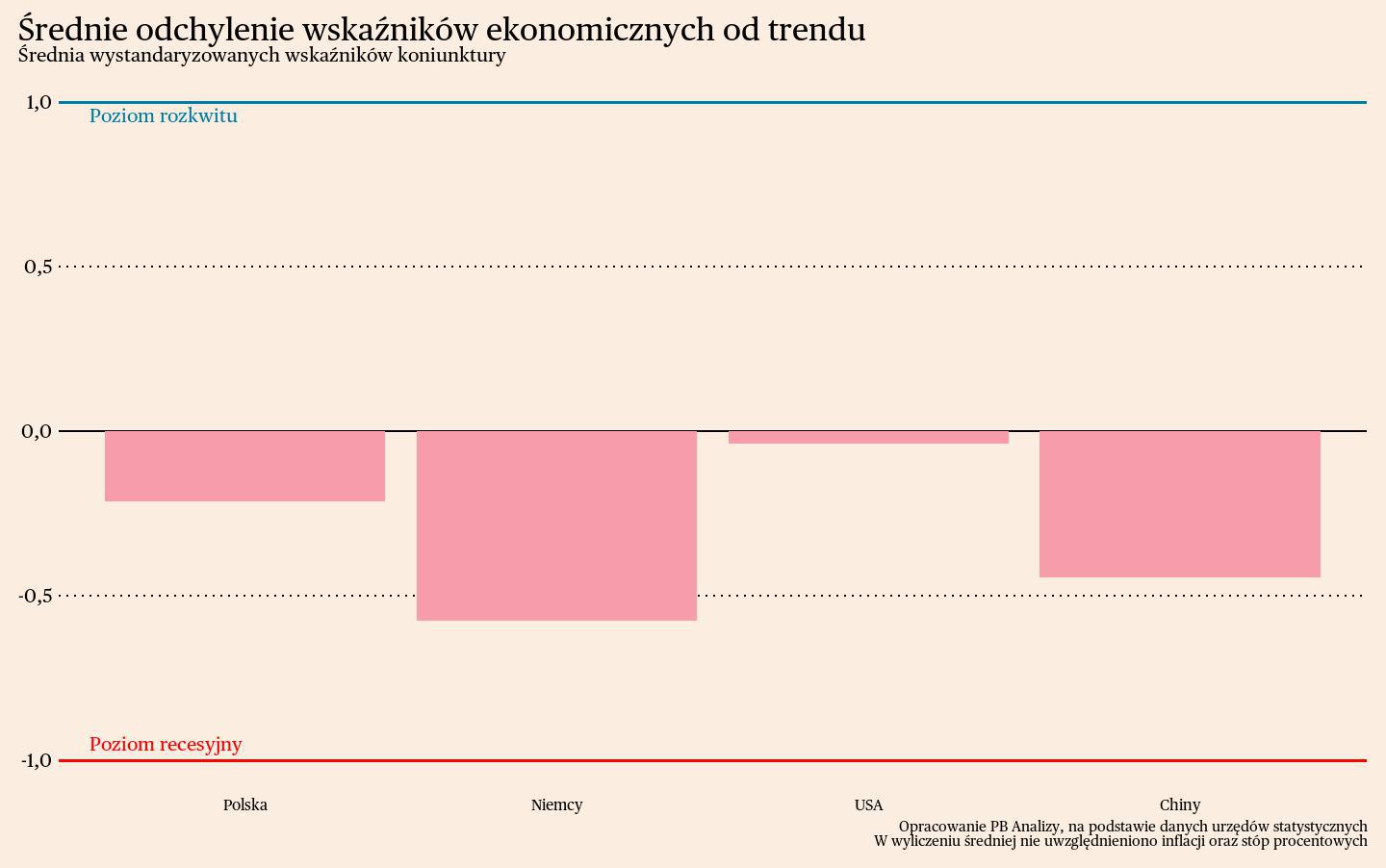

W każdym tygodniu analitycy PB aktualizują dane o kondycji światowej gospodarki, monitorując 80 wskaźników z czterech gospodarek: Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie wskaźniki można obserwować i pobierać na platformie danych PB Analizy.

Średnia wskaźników pokazuje, że w najkorzystniejszym położeniu znajdują się Stany Zjednoczone. Inflacja się stabilizuje, rynek pracy wciąż tworzy nowe miejsca zatrudnienia, obawy o twarde lądowanie się nie sprawdzają. Ostatnio pogorszenie wskaźników obserwujemy w Polsce. Nie jest ono znaczne, ale ożywienie traci impet. Najistotniejsze źródło problemów stanowi kondycja niemieckiej gospodarki. Za Odrą produkcja przemysłowa tąpnęła, pozostałe wskaźniki również znajdują się w głęboko negatywnych poziomach. Nadzieje na rychłe ożywienie regularnie zawodzą. W Chinach uwagę przykuła ostatnio bardzo niska inflacja, która wskazuje na problemy z popytem wewnętrznym.

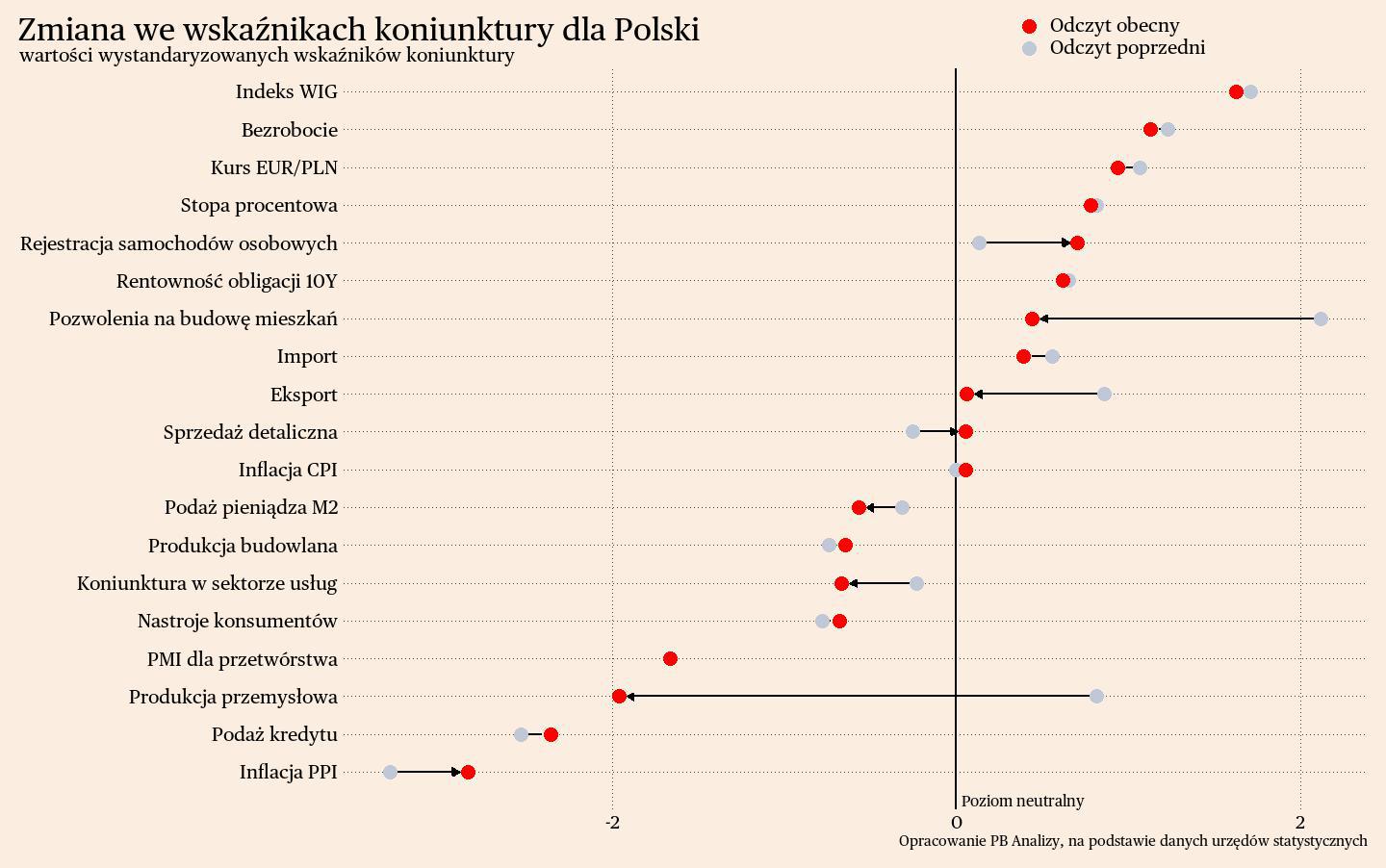

Polska

Rada Polityki Pieniężnej na ostatnim posiedzeniu utrzymała stopy procentowe bez zmian, a prezes NBP powiedział, że nie widzi szans na ich obniżenie. Nie zapowiada się zatem na luzowanie polityki monetarnej w najbliższej przyszłości. Według projekcji NBP do końca tego roku inflacja ma wzrosnąć do ok. 6 proc. r/r ze względu na uwolnienie cen energii. Dodatkowo, według projekcji, pozytywną presję na inflację będzie wywierał wzrost gospodarczy. Ze względu na ryzyko ponownego wzrostu inflacji RPP zadecydowała o zachowaniu stóp procentowych na wysokim poziomie.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie bardzo powolnego ożywienia. W pierwszym kwartale wzrost PKB wyniósł 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc., aczkolwiek ostatnio widać więcej ryzyk w dół dla tego scenariusza. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna.

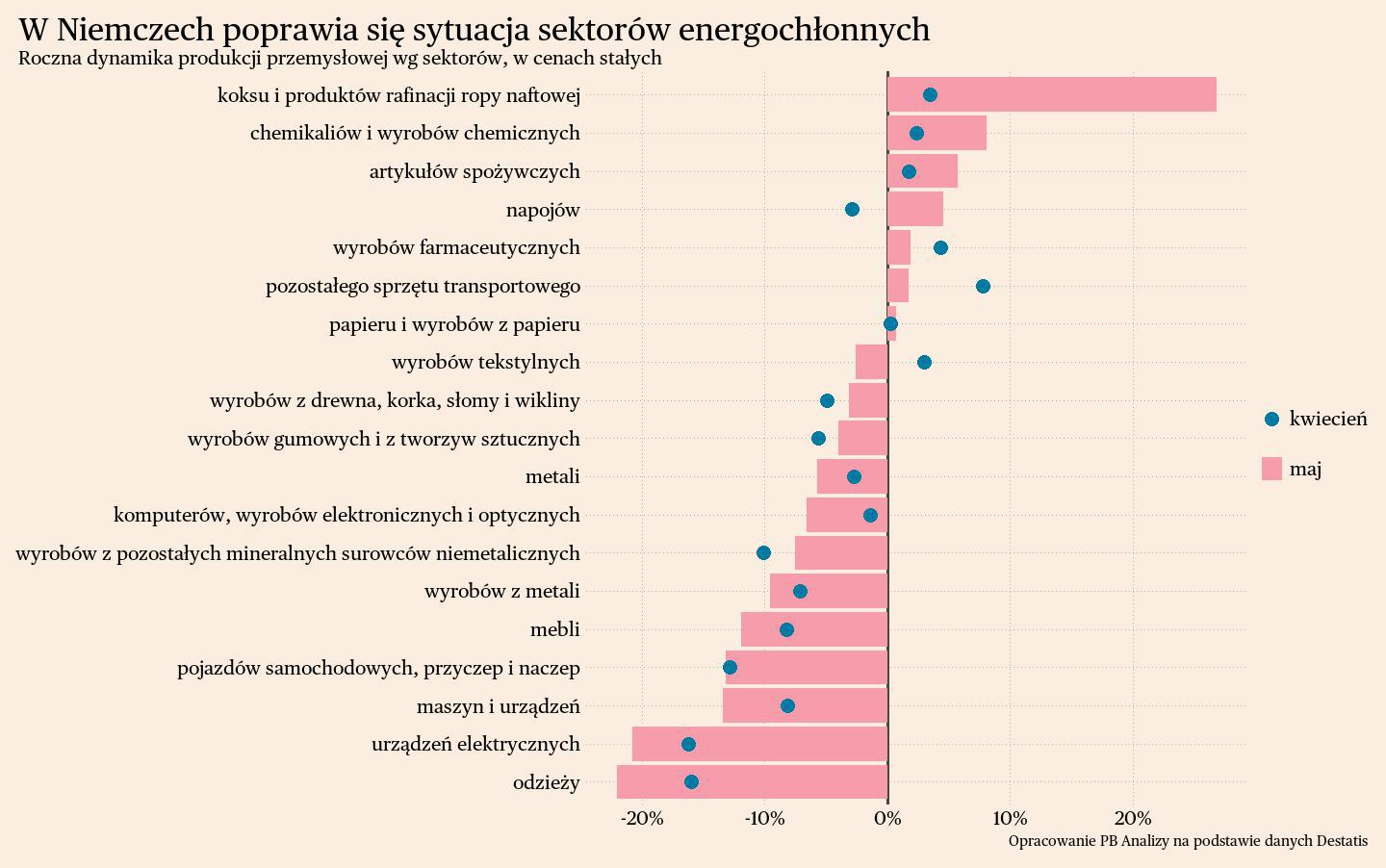

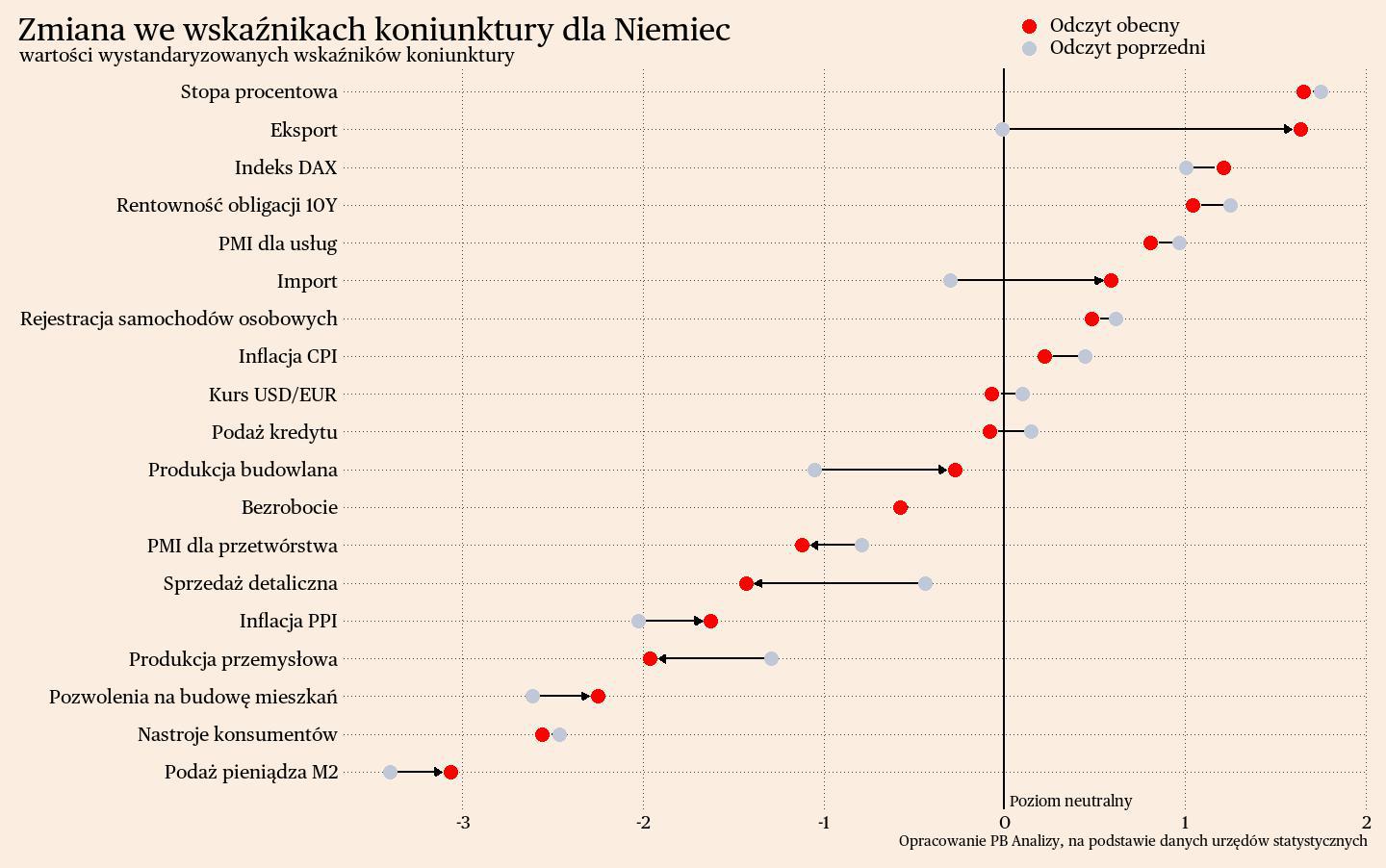

Niemcy

Produkcja maszyn i pojazdów w Niemczech tąpnęła. Produkcja przemysłowa ogółem spadła o 6,7 proc. r/r i 2,5 proc. m/m. Najważniejszymi kategoriami spadkowymi są urządzenia elektryczne oraz maszyny. Wskazuje to, że skala załamania popytu na dobra inwestycyjne przybrała duże rozmiary. Na przeciwległym biegunie znajdują się natomiast sektory energochłonne, korzystające na spadających cenach nośników energii.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W I kwartale PKB spadł o 0,9 proc. r/r, po spadku o 0,4 proc. kwartał wcześniej. Spadek cen energii powinien w końcu wywołać ożywienie, ale wysokie stopy procentowe, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury oddalają ten moment.

USA

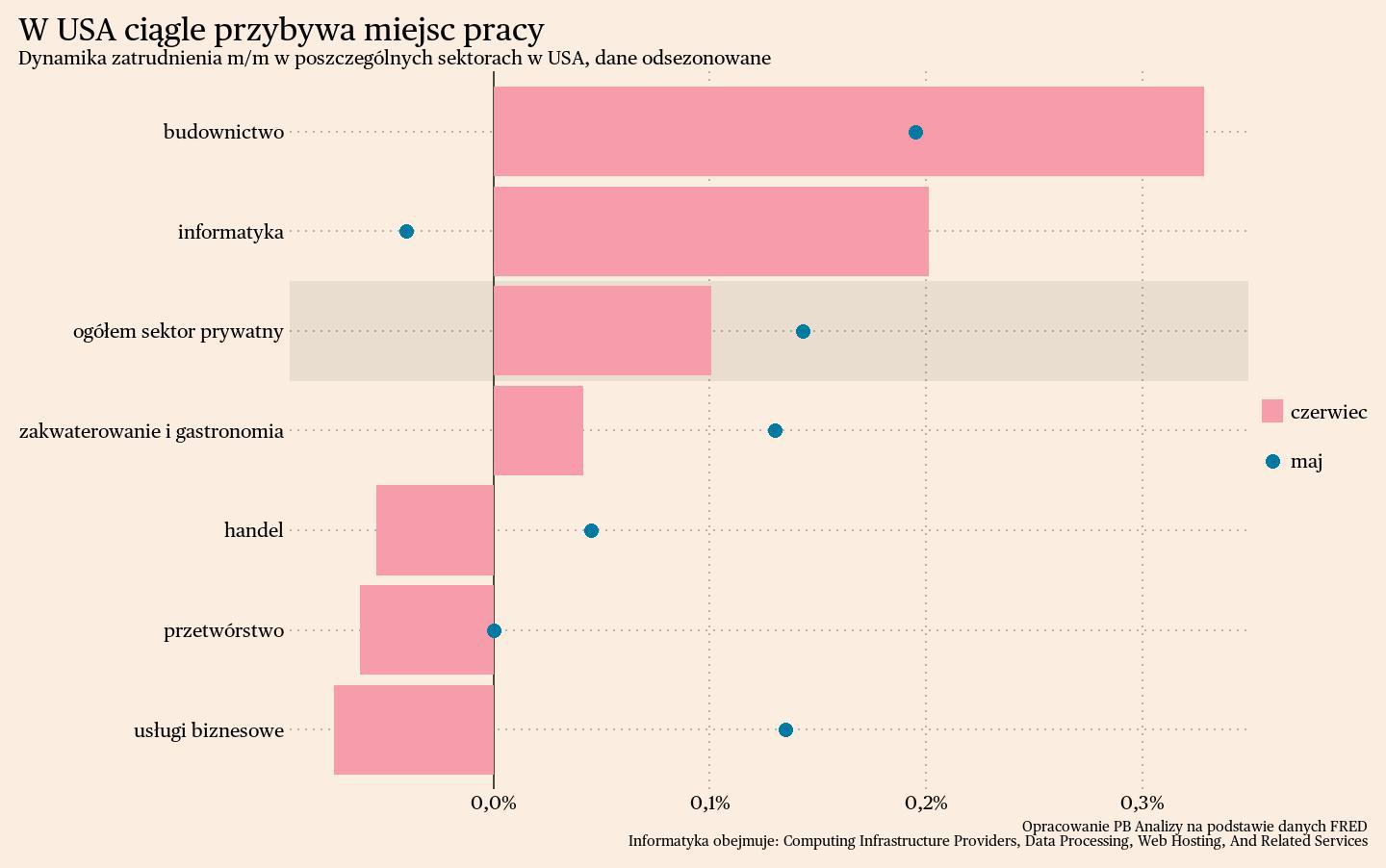

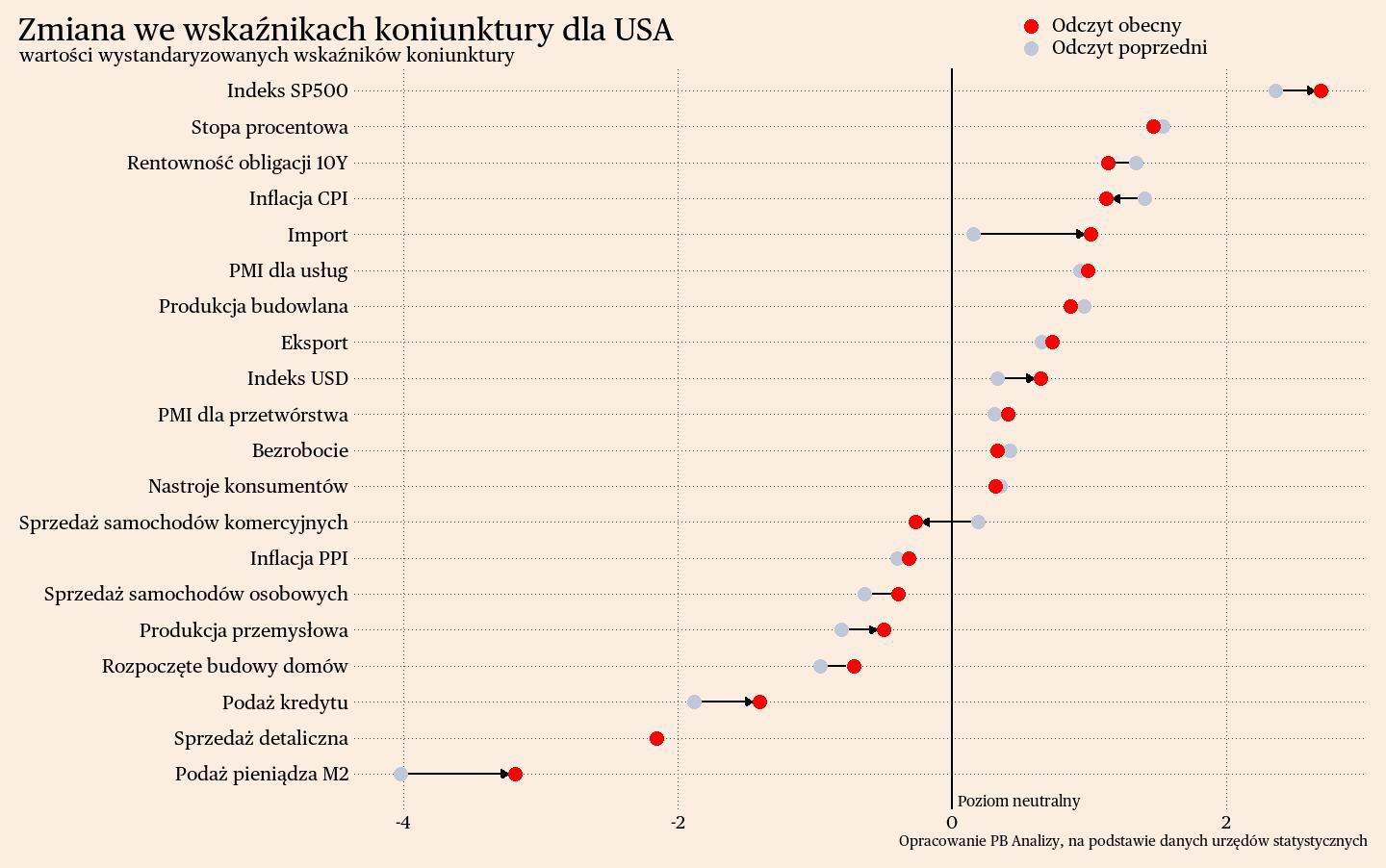

Bezrobocie w Stanach Zjednoczonych nieznacznie rośnie. W czerwcu wyniosło 4,1 proc., najwięcej od listopada 2021 roku. Na szczęście dla Amerykanów wzrost zaczyna się z historycznie niskich poziomów. Konsekwencje wzrostu bezrobocia nie będą aż tak bolesne, jak w przeszłości – można raczej mówić o normalizacji sytuacji niż recesji. Co ważne, rynek pracy w Stanach Zjednoczonych dalej tworzy nowe miejsca zatrudnienia. Liczba zatrudnionych wzrosła w czerwcu o 0,1 proc. m/m, co nie odbiega od wzrostów z poprzednich miesięcy. Wzrost zatrudnienia postępuje w budownictwie, pomimo spowolnienia na rynku nieruchomości mieszkaniowych. Jest to zasługą realizacji inwestycji przez firmy oraz uzupełniania braków kadrowych po pandemii. Ograniczenie imigracji podczas lockdownów wygenerowało dziurę w kadrach firm budowlanych, która jest teraz łatana.

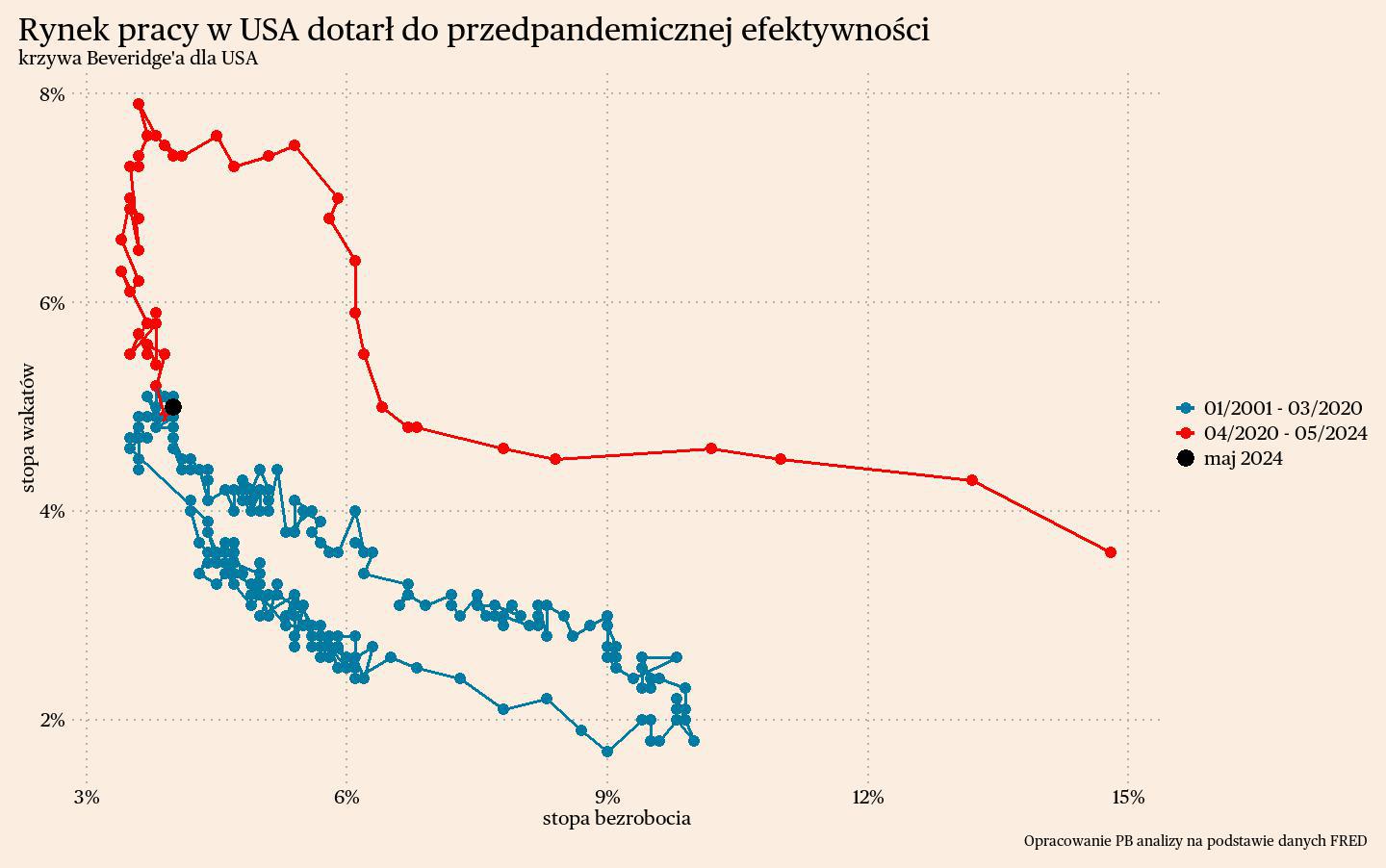

O normalizacji warunków na amerykańskim rynku pracy świadczy również spadek liczby wakatów w stosunku do liczby bezrobotnych. Ta relacja wróciła na stare tory, po dłuższym okresie, kiedy liczba wakatów w relacji do liczby osób szukających pracy była nienaturalnie wysoka. Przesunięcie ma zarówno pozytywne, jak i negatywne skutki dla gospodarki. Pozytywna jest większa efektywność dopasowania na linii pracownik-pracodawca. Mniej czasu firmy tracą na szukanie pracowników, a pracownicy szybciej znajdują pracę. Z drugiej strony, spadek liczby wakatów oznacza kurczenie się warstwy amortyzującej zmiany na rynku pracy. Wcześniej wszelkie spowolnienia rynek pracy mógł zaabsorbować spadkiem liczby wakatów, dziś już każde spowolnienie przełoży się na spadek zatrudnienia i wzrost bezrobocia.

Inflacja w Stanach Zjednoczonych utrzymuje się powyżej celu banku centralnego. W czerwcu indeks cen CPI wzrósł o 3 proc. r/r (wobec wzrostu o 3,25 proc. r/r w maju). Najważniejszym czynnikiem podnoszącym dynamikę indeksu jest kategoria kosztów mieszkania, w tym przede wszystkim imputowanych czynszów. Wzrost indeksu w tej kategorii wyniósł 5,2 proc. r/r. Tak wysokie odczyty indeksu wynikają z jego dużego opóźnienia względem danych rynkowych. Należy się spodziewać, że w najbliższych miesiącach tempo wzrostu w tej kategorii będzie hamowało, gdyż spowalnia tempo wzrostu cen nieruchomości w Stanach. Dlatego można oczekiwać stopniowego spadku dynamiki cen do przedziału 2-3 proc.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2 proc., czyli długookresowego, stabilnego trendu wzrostu.

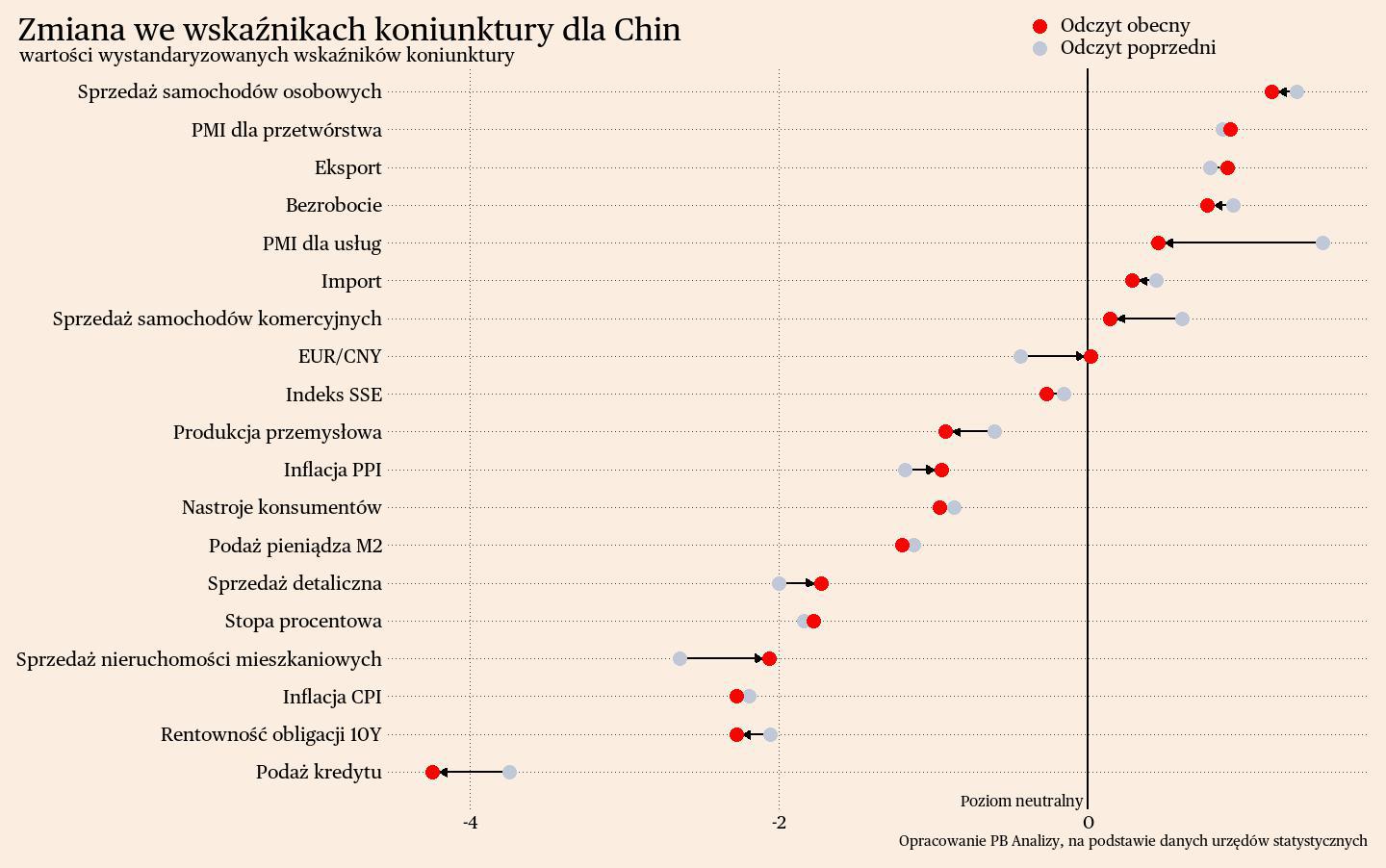

Chiny

Dynamika wzrostu cen w Chinach oscyluje wokół zera, co jest objawem niskiego popytu. W Państwie Środka inflacja CPI wyniosła w czerwcu 0,2 proc. r/r. Z kolei inflacja PPI wyniosła -1,4 proc. i był to najniższy odczyt od 17 miesięcy. Spadają przede wszystkim ceny towarów. Niski popyt eksportowy, który wynika z powolnego wychodzenia krajów Zachodu z kryzysu oraz narastającego napięcia w relacjach międzynarodowych, zmusza firmy do redukcji cen. A niski popyt wewnętrzny dodatkowo wywołuje na nie presję w dół. Jedynie w usługach firmom udaje się podnosić ceny, aczkolwiek skala podwyżek nie wystarcza do podniesienia inflacji.

Scenariusz dla Chin: Chiny oficjalnie rozwijają się szybciej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł 5,3 proc., wobec oczekiwań rynkowych na poziomie 4,6 proc. Nasz scenariusz zakłada utrzymanie wzrostu w pobliżu 5 proc., ponieważ najczęściej udawało się osiągać cele wyznaczone przez rząd. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu. Przerost zadłużenia, słaby popyt wewnętrzny oraz stagnacja na rynku pracy nie mogą być zrównoważone przez eksport.