Michael Wilson, Morgan Stanley/David Kostin, Goldman Sachs

Po trzech spadkowych tygodniach na amerykańskim indeksie S&P 500 nadal trwa debata na temat tego, jak bardzo prawdopodobna jest w USA recesja i jakie przyniesie skutki. Zdaniem Michaela Wilsona, znanego stratega o wyjątkowo niedźwiedzim podejściu do akcji, inwestorzy są zbyt optymistyczni.

“Do wyprzedaży wystarczy chwilowe zwątpienie inwestorów w siłę gospodarki Stanów Zjednoczonych. Prawda jest taka, że lądowanie po cyklu podwyżek może być stosunkowo miękkie, a inwestorzy mimo wszystko zaczną rezygnować z ryzyka, ponieważ wyceniali bardziej pozytywny scenariusz. Uważamy, że wkrótce na rynku pojawi się słabość, które będzie się utrzymywać przez jesień i być może całą zimę” powiedział Michael Wilson w Bloomberg TV.

O jesieni nie myśli jeszcze David Kostin, który wskazuje, że jeżeli gospodarka będzie na dobrej drodze do miękkiego lądowania, inwestorzy będą powiększać ekspozycję na rynek akcji. “Ostatnia słabość S&P 500 jest chwilowa i wkrótce fundusze hedgingowe, fundusze powiernicze i drobni inwestorzy wrócą na rynek z byczym nastawieniem, które będzie obecne tak długo, jak długo będziemy widzieć dobre dane gospodarcze” stwierdził David Kostin.

Nie wierzy w to Michael Hartnett, strateg Bank of America, który jest przekonany, że nawet boom na sztuczną inteligencję nie uchroni rynek akcji przed długotrwałą wyprzedażą. Jego zdaniem skutki dłużej utrzymujących się stóp procentowych przyćmią korzyści płynące z nowej technologii. “Spodziewamy się raczej załamania nastrojów, niż przedłużenia fascynacji sztuczną inteligencją. Szczególnie zagrożone są spółki technologiczne, których wycenom należy się korekta” powiedział specjalista.

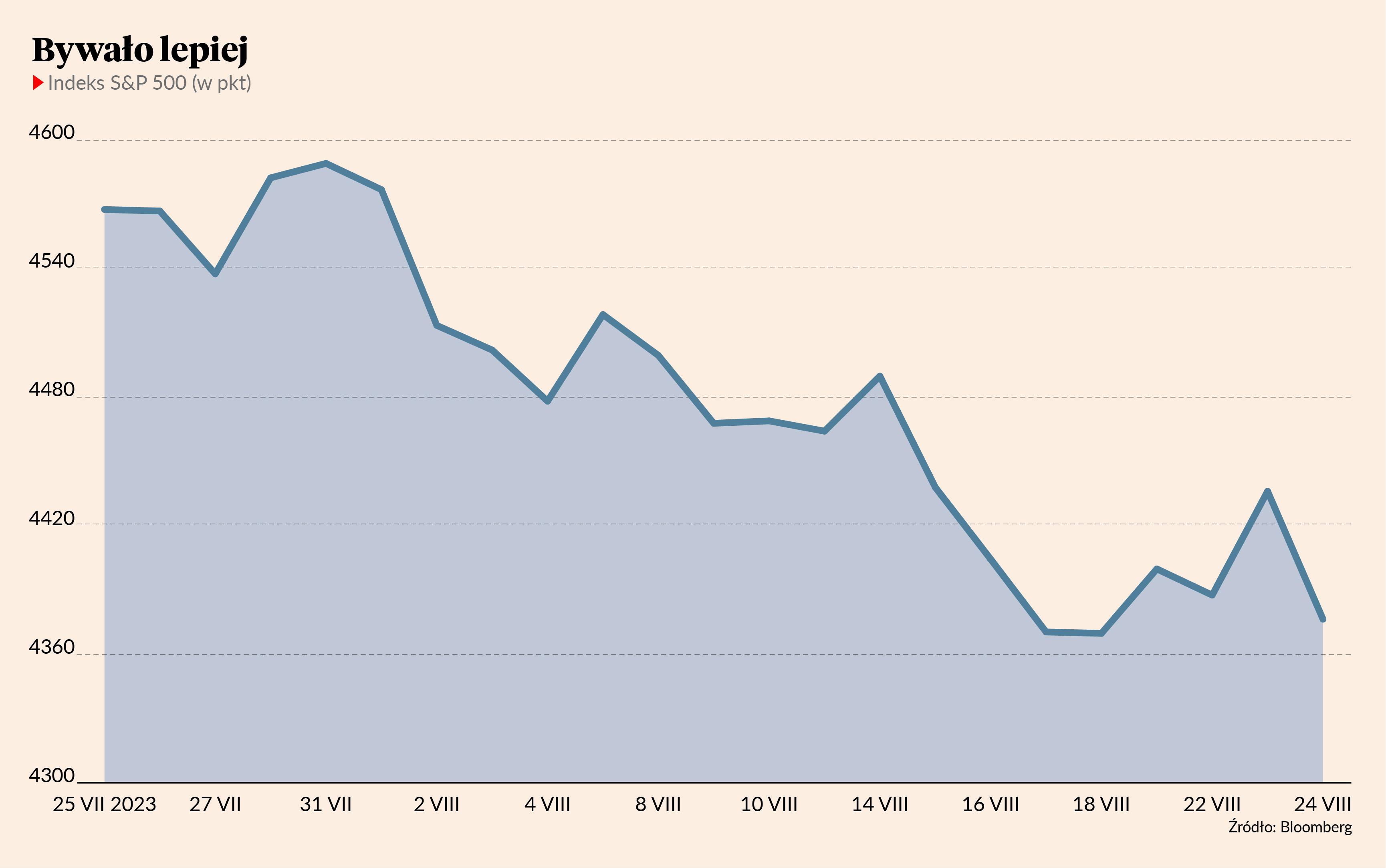

Scott Chronert, Citigroup

W trakcie gdy eksperci debatowali na temat tego, co zrobi rynek, inwestorzy indywidualni nie próżnowali - jak wynika z Bank of America, już od dwóch tygodni regularnie zmniejszają skład portfeli. Na ich akcje chętnych nie brakowało - w tym samym czasie inwestorzy instytucjonalni i fundusze hedgingowe wpłacili na giełdę 4,4 mld USD. Nie oznacza to, że zakupy były robione w pośpiechu i bez przemyślenia. Są nawet tacy, którzy nadal wyczekują okazji.

“Dalszy spadek indeksu S&P 500 do poziomu 4200-4300 pkt mógłby stworzyć ciekawy punkt wejścia. Czekamy na kontynuacje wyprzedaży z kolejnym ruchem” mówi Scott Chronert, strateg Citigroup.

Kathy Kriskey, Invesco/Ole Hansen, Saxo Bank

Punkt wejścia widzą już inwestorzy na rynku surowców. Podatne na duże wahania cenowe, szczególnie zmienne w ostatnich kwartałach surowce takie jak ropa spotkały się z nowym zainteresowaniem. Kathy Kriskey, strateg produktowa w Invesco, firmie która w ETF surowcowych ma pod zarządzaniem 7 mld USD, tłumaczy to w ten sposób: “Wielu myślało, że czeka nas głęboka recesja, która ograniczy popyt. Teraz widać ewidentny zwrot w kierunku bardziej optymistycznego podejścia, miękkiego lądowania”.

Nieco inną diagnozę sytuacji przedstawił Ole Hansen, szef strategii surowcowej w Saxo Banku: “Inwestorzy z różnych powodów zaczęli szukać ekspozycji na surowce. Być może wierzą, że niedobór podaży podbije ceny mimo obaw o wzrost gospodarczy lub zabezpieczają się przed uporczywą inflacją, która często powodowana jest przez surowce”.

Sanjay Guglani, Silverdale Capital/Bradley Rogoff, Barclays

Dużo szumu ostatnio jest wokół rynku obligacji. Rentowność obligacji skarbowych długoterminowych w wielu państwach wzrosła do wieloletnich maksimów wraz z oczekiwaniem, że Fed opóźni obniżkę stóp procentowych. Zdaniem niektórych ekspertów oddaliło by to w czasie hossę na długu. “Nadchodzi nowa epoka inwestowania, fantastyczna dla obligacji. Tak atrakcyjnych rentowności nie mieliśmy od 20 lat. Nawet obligacje o ratingu inwestycyjnym przynoszą stopy zwrotu równe tym z akcji” mówi Sanjay Guglani, zarządzający funduszem o aktywach przekraczających 1 mld USD.

Zdaniem niektórych na obligacjach śmieciowych optymizm zaszedł jednak trochę za daleko. Ceny są wysokie, dlatego warto grać na spadek - uważa Bradley Rogoff, szef zespołu strategów Barclays. “W USA obligacje śmieciowe są niezwykle drogie, zważając na pogarszające się wyniki wielu spółek o wysokim ryzyku. Kluczowe miary dochodów spadają w stosunku do kosztów odsetkowych, dlatego warto teraz grać na przekór i kupować kredytowe instrumenty pochodne w celu przeniesienia ryzyka.”

Meera Chandan, JPMorgan Chase

Na rynku walutowym w tym tygodniu było dość spokojnie, oberwało się tylko chińskiemu juanowi. Inwestorzy dość negatywnie są nastawieni do wszelkich aktywów związanych z państwem, gdyż oprócz słabej kondycji gospodarki odstrasza ich ryzyko pogłębienia się kryzysu na rynku nieruchomości. Mimo że Pekin oficjalnie twierdzi, że pragnie ustabilizować walutę, istnieje spora szansa, iż będzie zmuszony pobudzić wzrost gospodarczy poprzez obniżkę stóp.

“Scenariusz zakładający fundamentalną słabość juana jest bardzo solidny. Uważamy, że trend umacniania się dolara względem chińskiej waluty jest bardzo wytrzymały i przetrwa nawet okresowe próby jego zmiany ze strony chińskiego banku centralnego.” powiedziała Meera Chandan, jedna z szefów zespołu walutowego w JPMorgan Chase w Londynie.