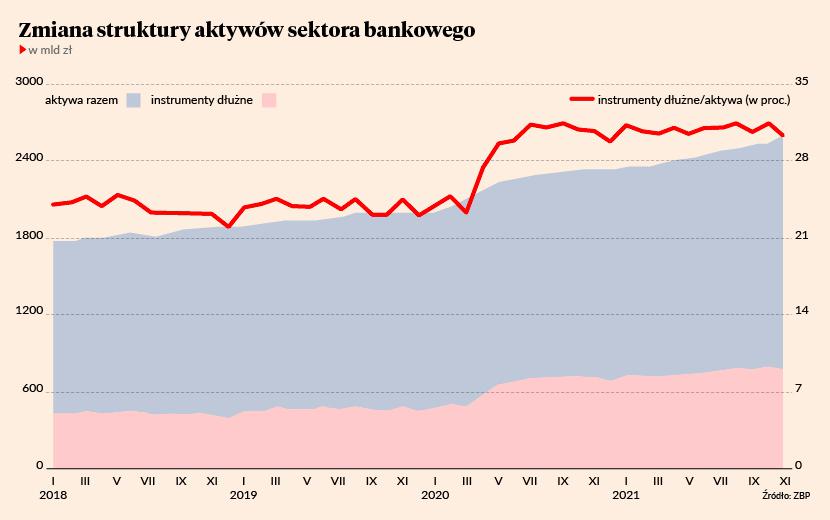

Już blisko jedną trzecią bilansu banków stanowią obligacje skarbu państwa lub gwarantowane przez skarb. Aktywa sektora przekroczyły 2,6 bln zł, z czego przeszło 600 mld zł to dług państwa. Udział papierów skarbowych w bilansie zaczął rosnąć po wprowadzeniu podatku bankowego (to jedyna część aktywów zwolniona z daniny). Przez kilka lat mieścił się w przedziale 21-24 proc. wartości bilansu. W kwietniu i maju 2020 r. skoczył do 31 proc. i na takim poziomie utrzymuje się do dzisiaj. Związek Banków Polskich (ZBP), że w okresie kwiecień 2020 - wrzesień 2021 miesięczny przyrost sumy bilansowej banków wyniósł średnio 1,05 proc., podczas gdy instrumentów dłużnych przybywało w tempie ponaddwukrotnie szybszym – 2,52 proc.

- Nietrudno znaleźć przyczynę. Wzrost udziału skarbowych papierów dłużnych i gwarantowanych przez państwo zbiegł się w czasie z początkiem pandemii, kiedy zostały uruchomione tarcze antykryzysowe i Polski Fundusz Rozwoju [PFR - red.] zaczął emitować obligacje, a NBP rozpoczął politykę QE – mówi Rafał Kozłowski, były szef finansów PKO BP.

Banki zostały zalane gotówką wpłacaną przez firmy, które dostały finansowanie pomocowe i musiały coś z nim zrobić. Ponieważ popyt na kredyty wyhamował, jedyną możliwością pozbycia się nadmiaru gotówki, powiększającej bilanse i bazę do opodatkowania, były zakupy papierów skarbowych.

Obligacje na sterydach

Akcja kredytowa w pandemii, głównie w pierwszej fazie koronakryzysu, mocno wyhamowała. ZBP obliczył, że od grudnia 2019 do września 2021 wartość sumy bilansowej banków wzrosła o 28 proc. Jak na kryzysowe warunki - nieźle. W szczegółach nie wygląda to już jednak tak różowo. Otóż kredyty dla sektora niefinansowego wzrosły o 5 proc., dla sektora finansowego o 12 proc., dla instytucji rządowych o 3 proc., natomiast papiery dłużne napuchły aż o 69 proc. W liczbach widać to jeszcze wyraźniej. Wartość kredytów wyniosła odpowiednio: 48,4 mld zł, 20,6 mld zł, 2,7 mld zł, a obligacji - 318 mld zł.

Skutkiem pandemicznych zakupów w Ministerstwie Finansów (oraz w PFR) i wyhamowania akcji kredytowej jest wyraźna zmiana struktury bilansu bankowego, w którym maleje udział kredytów i zaliczek. Od lata 2018 r. do jesieni 2021 r. zmniejszył się on z blisko 70 proc. do 55 proc. ZBP zwraca uwagę, że w 2020 r. udział wartości kredytów w PKB spadł do najniższego poziomu od 2011 r., osiągając 50,034 proc. W szczytowym momencie, czyli w 2016 r., było to 54,418 proc.

Obligacje skarbowe, które w pierwszych miesiącach umożliwiły bankom zutylizowanie płynącej rzeką gotówki z firm i rozwiązanie problemu nadpłynności, w tym roku stają się kłopotem dla dyrektorów finansowych. Większość papierów ma stałe oprocentowanie, co sprawia, że wraz ze wzrostem stóp w NBP rośnie ich rentowność, czyli spada cena. W przypadku obligacji 5-letnich jest ona powyżej 4 proc. Nie ma to wpływu na wynik finansowy banków, ale na kapitał już tak.

Potrzebna poduszka na franki

Rafał Kozłowski wyjaśnia, że są trzy sposoby ujęcia obligacji w bilansie. Metoda neutralna dla kapitałów polega na tym, że papiery skarbowe nie są wyceniane według wartości godziwej, lecz zamortyzowanego kosztu nabyciaja. Najczęściej stosuje się ją, gdy takie papiery będą - co do zasady - „trzymane na bilansie” aż do ich zapadalności. Jeśli obligacje mogą trafić na sprzedaż, najczęściej wycenia się je według wartości godziwej, a zmiana wyceny ma wpływ na kapitały. Zmiana wyceny papierów, które z założenia są przeznaczone do szybkiego obrotu, wpływa natomiast na rachunek wyników.

- Wydaje się, że według metody drugiej rozliczana jest największa część obligacji znajdujących się w bilansach banków, ale sytuacja każdego z banków może być inna, a standardy rachunkowości są w tej kwestii elastyczne – mówi Rafał Kozłowski.

ZBP oblicza, że wycena obligacji według wartości godziwej skonsumuje 15-17 mld zł kapitałów. W skali całego sektora nie jest to duża wartość, ponieważ łączne kapitały banków przekraczają już 220 mld zł.

- Banki są dobrze skapitalizowane, jednak sytuacja różnie wygląda w poszczególnych instytucjach. Problem w tym, że nadwyżka kapitałowa jest niezbędna w związku z rezerwami tworzonymi na kredyty frankowe. Nadal nie wiemy, jak zakończy się sprawa kredytów walutowych i jaka będzie wysokość odpisów – mówi Andrzej Powierża.

PKO BP na koniec III kwartału miał w bilansie 120 mld zł obligacji rządowych i PFR, co stanowiło blisko 30 proc. aktywów. W Santanderze procentowo było ich nieco więcej – 30,8 proc., a wartościowo – 71 mld zł. To dane na koniec pierwszego półrocza i liczba ta mogła się zmniejszyć, gdyż generalnie banki w ubiegłym roku stopniowo odchudzały bilanse z aktywów. mBank na koniec września miał obligacje skarbowe warte 28 mld zł, wobec 30 mld zł rok wcześniej. Stanowiły one 13,4 proc. portfela. W Millennium natomiast na koniec 2021 r. miały natomiast 17-procentowy udział w bilansie.

Niezdrowa sytuacja dla banków

Michał Konarski, analityk DM mBanku, uważa, że zakup obligacji w szczycie pandemii był dobrym rozwiązaniem z punktu widzenia zarządzania bilansem, bo pozwolił zmniejszyć obciążenia wynikające z podatku bankowego. Zastanawia się natomiast, co banki zrobią w tym roku, ponieważ nadal, są nadpłynne, a akcja kredytowa nie rozwiąże problemu. DM mBanku przewiduje, że dynamika kredytów będzie w tym roku niższa niż w 2021.

- Udział obligacji w aktywach jest wysoki, ale banki znalazły się niejako w sytuacji bez wyjścia, ponieważ musiały ulokować potężną nadwyżkę płynności w środowisku zerowych stóp procentowych. W tym roku kontekst jest już inny. Przy obecnych stopach nadwyżki płynności mogą być lokowane w bony skarbowe NBP – mówi Maciej Reluga, cżłonek zarządu Santandera.

Marcin Materna, szef działu analiz DM Millennium, zwraca uwagę, że - kupując obligacje skarbowe - banki zarządziły ryzykiem płynności i wzięły na siebie ryzyko stopy, które obecnie się materializuje, a także ryzyko państwa. To nowy element na mapie bankowych zagrożeń. Sektor finansowy jeszcze nigdy nie był tak zależny od państwa jak teraz.

- Nie widać realnej dywersyfikacji portfela. Zależność od obligacji SP będzie rosła, jeśli kredytów nie będzie przybywało. To nie jest zdrowa sytuacja dla banków – mówi Marcin Materna.