Od 1 stycznia 2024 r. nadzór nad rynkiem pożyczkowym przejmie Komisja Nadzoru Finansowego (KNF). W środę odbyło się pierwsze spotkanie przedstawicieli firm z szefową departamentu instytucji pożyczkowych w KNF, utworzonego niedawno, bo we wrześniu. Miało ono charakter zapoznawczy, nadzór dopiero rozeznaje się w rynku. Sporo o branży wie Biuro Informacji Kredytowej (BIK), które gromadzi dane od kilku lat. Na początku współpraca pożyczkodawców z BIK miała charakter dobrowolny. Od maja firmy przekazują informacje do biura obowiązkowo na podstawie tzw. ustawy antylichwiarskiej.

Rynek pożyczkowy ma liderów i peleton

Na liście firm pożyczkowych na stronach KNF widnieje ponad 400 podmiotów. Spis nie jest miarodajny. Nadzór nie weryfikuje informacji podawanych przez firmy, bo nie ma do tego uprawnień. Obowiązek wpisu na listę wprowadzono w poprzedniej wersji ustawy antylichwiarskiej.

Więcej o liczbie graczy na rynku pożyczkowym mówią dane BIK, z którym pożyczkodawcy muszą wymieniać się informacjami. Z biurem współpracuje 110 firm, ale większość to podmioty o niewielkich obrotach.

- Rynek pożyczkowy jest dość mocno skoncentrowany. Liczy się na nim 5-10 firm – mówi Sławomir Grzelczak, wiceprezes BIK i szef BIG InfoMonitor.

BIK nie ujawnia informacji dotyczących poszczególnych firm: obrotów, wartości portfela czy pozycji na rynku. Z naszych szacunków wynika, że jeśli za podstawowy miernik znaczenia w branży uznać wielkość bilansu, to pozycję lidera zajmuje Allegro Pay. Na drugim miejscu jest Provident, nestor i przez lata numer jeden tego rynku. Trzeci jest Smartney z grupy Oney Bank, który rośnie niezwykle dynamicznie i w ciągu trzech lat od startu w Polsce przebił się do rynkowej czołówki. Czwarte miejsce zajmuje Soonly, operator marki Vivus, największy gracz w internecie. Piąty jest Everest Finance, do którego należy marka Bocian Finanse. Z liczących się graczy na tym rynku wymienić też trzeba PayPo (płatności odroczone) i Wongę (pożyczki online).

A co o strukturze rynku mówią szczegółowe dane BIK? Jeśli spojrzeć na poziom koncentracji pod kątem liczby udzielonych pożyczek, to 10 największych firm kontroluje 90 proc. rynku, top 5 – 84,3 proc. Jeżeli zaś mierzyć wartością pożyczek, na top 10 przypada 77,1 proc. rynku, a na pierwszą piątkę - 60,8 proc. Gdyby za miarę przyjąć bilans, największa dziesiątka ma w rękach 79,3 proc., a pięciu największych graczy na rynku 60,3 proc.

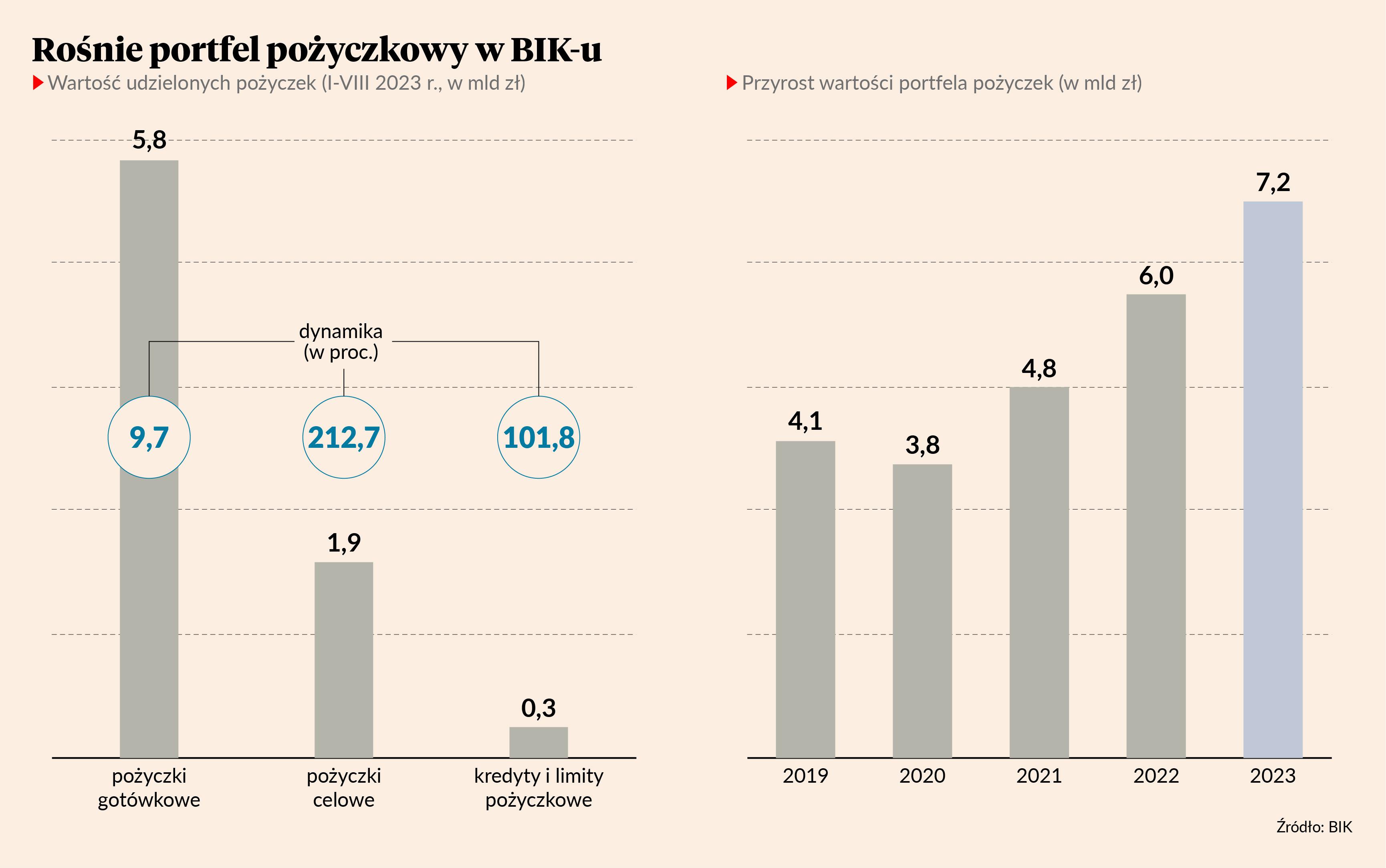

Cały rynek pożyczkowy na koniec sierpnia miał wartość 7,2 mld zł. To o 12,6 proc. więcej niż w kwietniu. Tu jednak ważna uwaga: tak duży przyrost ma w części charakter statystyczny związany z wejściem w życie części zapisów ustawy antylichwiarskiej.

Dane tylu pożyczkobiorców (byłych i obecnych) figurują w rejestrach BIK. Blisko 1,3 mln to pożyczki czynne.

- Wzrost liczby i wartości udzielonych pożyczek notowany od maja jest efektem napływu dużej liczby danych od firm oferujących płatności odroczone, które wcześniej do nas nie raportowały – wyjaśnia Sławomir Grzelczak.

Widać to po danych o nowo udzielonych pożyczkach. W okresie styczeń-kwiecień BIK odebrał informacje o 1,3 mln pożyczek o wartości 3,09 mld zł. Od maja do sierpnia liczba pożyczek wyniosła 4,1 mln, a wartość wzrosła do 4,85 mld zł. Wysokiej dynamiki nie można jednak tłumaczyć tylko efektem statystycznym. Sławomir Grzelczak twierdzi, że rynek napędza szybki wzrost segmentu płatności za zakupy w internecie, rozkładanych na kilka miesięcznych rat.

Pożyczki celowe zmieniają się w raty

Segment związany z e-commerce jest na tyle znaczący, że BIK od sierpnia zmienił sposób przygotowywania miesięcznych raportów o rynku pożyczkowym. Wcześniej podawał liczbę i wartość tylko dla jednej kategorii zbiorczej - pożyczki. Obecnie obowiązuje podział na pożyczki celowe i gotówkowe oraz karty i limity pożyczkowe.

Pierwsza z kategorii obejmuje zakupy w sklepach internetowych, czasem również płatności za usługi zdrowotne oraz kupno samochodu. Nie wszystkie płatności typu BNPL (z ang. buy now, pay later - kup teraz, zapłać później) za zakupy w sieci trafiają jednak do tej przegródki. Do pożyczek celowych BIK zalicza tylko część. Powodem jest sposób ich księgowania. Są na rynku banki finansujące płatności odroczone oferowane przez firmy pożyczkowe. Około 60-80 proc. klientów robi zakupy i spłaca zobowiązanie przed upływem tzw. grace period, czyli bezkosztowego okresu wykorzystania limitu, wynoszącego zazwyczaj 30 dni. 30 proc. użytkowników BNPL przekracza ten termin. Wtedy płatność jest rozkładana na raty i BIK przyporządkowuje zobowiązanie do kategorii bankowy kredyt ratalny.

Należy o tym pamiętać, analizując miesięczne publikacje BIK o rynku kredytowym. Przyrost w kategorii „kredyty ratalne” niekoniecznie musi oznaczać wzrost sprzedaży kredytów w bankach.

Pożyczkodawcy zbliżają się do banków

Ustawa antylichwiarska mocno zawęża źródła finansowania dla firm pożyczkowych, które od przyszłego roku będą mogły rozwijać biznes tylko na bazie kapitału własnego i kredytu bankowego. Możliwe, że nie wyjdą źle na tej zmianie. Sławomir Grzelczak zwraca uwagę, że już teraz współpraca pożyczkodawców z bankami przekłada się na znaczącą poprawę profilu scoringowego klientów firm pożyczkowych.

- Jest kilka banków otwartych na współpracę z firmami pożyczkowymi, ale pod warunkiem, że finansują one dobrych klientów, a poziom akceptacji ryzyka jest niski – mówi szef BIG InfoMonitor.

Jest to zrozumiałe podejście, gdyż w pewnym momencie część sprzedaży firm pożyczkowych trafi do bilansów banków jako kredyty ratalne. Bankom zależy więc, żeby pożyczki były jak najlepszej jakości - i widać to w danych. W ostatnich miesiącach profil klienta firm pożyczkowych wyraźnie się poprawił i coraz bardziej zbliża się do charakterystyki klienta bankowego. Średnia ocena w BIK dla klienta zaciągającego kredyt gotówkowy w sierpniu wyniosła 520 pkt. Dla klienta zaciągającego pożyczkę celową było to 500 pkt. W przypadku klasycznej pożyczki gotówkowej, ocena wyniosła natomiast 460 pkt.

- Firmy pożyczkowe mają coraz lepszych klientów dzięki współpracy z bankami, dobrym systemom oceny i ogólnemu trendowi odchodzenia od ryzykownych pożyczek – wyjaśnia Sławomir Grzelczak.

Wpływ na poprawę scoringu klienta pożyczkowego ma również to, że ustawowe limity kosztów pozaodsetkowych obniżyły cenę pożyczek pozabankowych. Są one niewiele droższe niż kredyt bankowy, a czasem łatwiej dostępne.

- Branża pożyczkowa mocno się sprofesjonalizowała i jest coraz bardziej transparentna. Paradoksalnie ustawa antylichwiarska, przy różnych jej słabościach, może wzmocnić ten sektor, który dzięki nadzorowi UKNF ma szansę pozbyć się negatywnych skojarzeń z lichwą. Warunkiem jest jednak dobra współpraca z urzędem – mówi Sławomir Grzelczak.

Wartość finansowania pozabankowego we wrześniu wzrosła o ponad 70 proc. Niemal trzy czwarte sprzedaży w ujęciu liczbowym stanowiły pożyczki celowe. Ponad jedna czwarta sprzedaży to pożyczki gotówkowe, a niespełna 1 proc. limity pożyczkowe.

Pod względem wartości sprzedaży w ubiegłym miesiącu prym wiodły pożyczki gotówkowe (61 proc.), ponad 36 proc. to pożyczki celowe, zaś karty i limity pożyczkowe stanowiły niespełna 4 proc. sprzedaży.

W porównaniu z sierpniem spadła zarówno liczba pożyczek (o 2,6 proc.), jak i ich wartość (o 3,6 proc.).

Średnia wartość nowo udzielonej we wrześniu pożyczki celowej wyniosła 530 zł i była o 61,8 proc. niższa w skali roku. W przypadku pożyczki gotówkowej nastąpił wzrost o 1,5 proc. r/r do 2 319 zł.

Od początku roku firmy pożyczkowe udzieliły finansowania na 9,239 mld zł. Jak wyjaśnia BIK, wysokie dynamiki to w dużej mierze efekt wejścia w życie ustawy antylichwiarskiej.