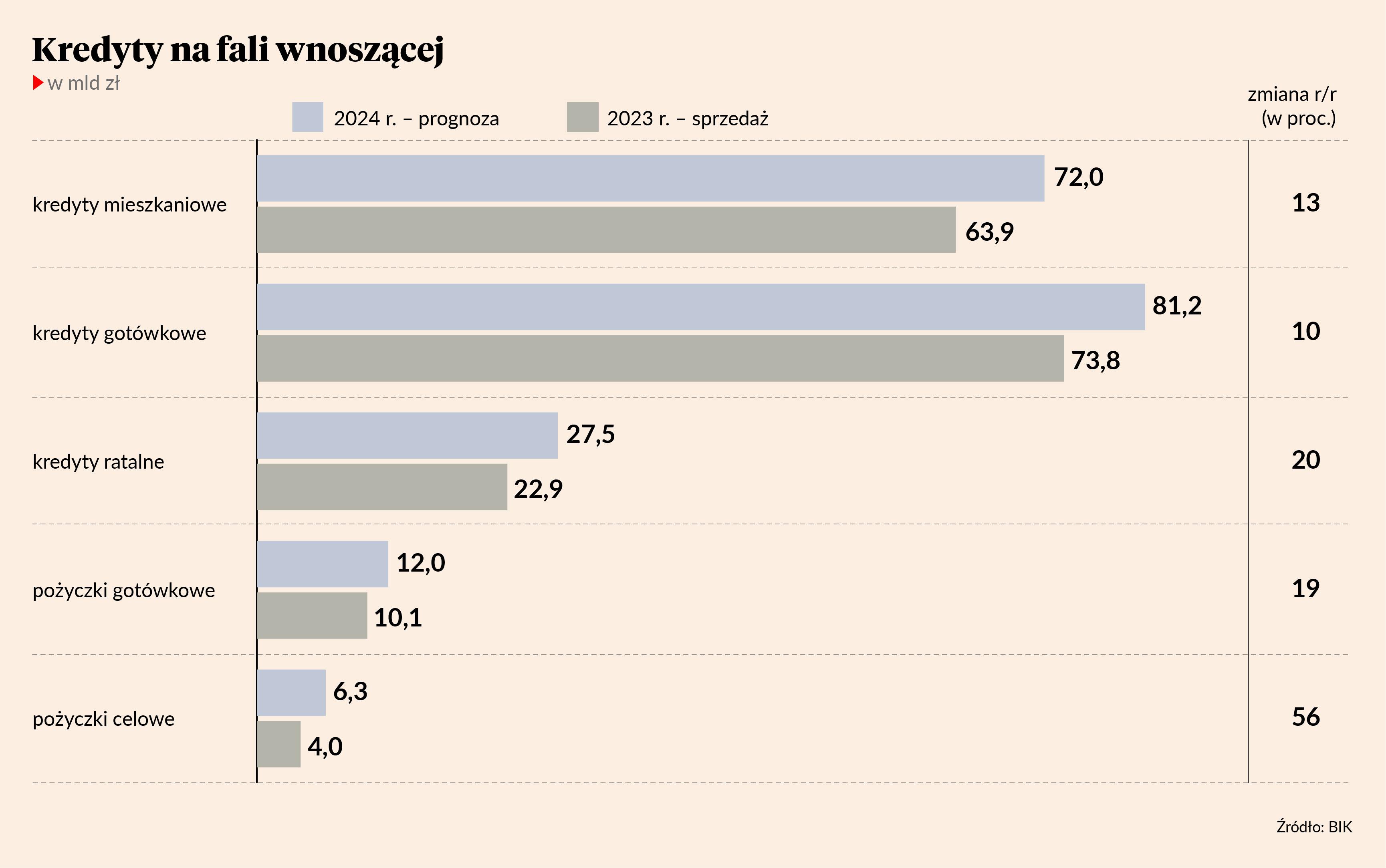

Po słabym 2022, ubiegły rok przyniósł odbicie na rynku kredytowym i pożyczkowym. Polacy zaciągnęli w bankach, SKOK-ach i instytucjach pożyczkowych zobowiązania na łączną kwotę 182,5 mld zł, czyli o jedną czwartą więcej niż rok wcześniej. Rosły i to mocno głównie kredyty hipoteczne w złotych (o 40,5 proc. r/r) oraz pożyczki pozabankowe (o 58 proc.). 2024 rok – według prognoz Biura Informacji Kredytowej – może przynieść lekkie spowolnienie dynamiki wzrostu, ale popyt na kredyty i pożyczki się utrzyma, bo zdolność kredytowa Polaków rośnie.

W hipotekach jak w kalejdoskopie

Zamrożony z początkiem 2023 r. rynek hipotek, z akcją kredytową na poziomie 2 mld zł miesięcznie, w drugim półroczu doświadczył ogromnej odwilży za sprawą rządowego programu kredyt 2 proc. Według danych BIK-u skorzystało z niego 92,6 tys. osób, które otrzymały finansowanie na łączną kwotę 27,2 mld zł. Program ten stanowił 36 proc. całorocznej wartości akcji kredytowej w segmencie kredytów mieszkaniowych, a w samym w drugim półroczu ponad połowę.

- W pierwszych miesiącach tego roku rynek kredytów mieszkaniowych będzie jeszcze napędzany przez wnioski złożone w grudniu 2023 r. Z naszych obserwacji wynika, że czas między złożeniem wniosku, a uruchomieniem kredytu to najczęściej dwa, maksymalnie trzy miesiące. Jednak już od marca spodziewamy się wyhamowania akcji kredytowej, które potrwa do momentu wprowadzenia programu Mieszkanie na start – mówi Mariusz Cholewa, prezes BIK-u.

Według szacunków, banki udzielą w 2024 r. kredytów hipotecznych na kwotę 72 mld zł, o 13 proc. wyższą, niż rok wcześniej. Będzie to jednak mniej o niemal jedną piątą w porównaniu z rekordowym 2021 rokiem.

Czujność wskazana

Jakość kredytów mieszkaniowych pogarsza się. Szczególnie jest to widoczne w kredytach frankowych. Wskaźnik NPL wyniósł w tym segmencie 10,4 proc., a dla całego portfela kredytów hipotecznych 4,2 proc.

Wskaźnik ten dla złotowych kredytów hipotecznych pozostał na niskim poziomie tj. 3,2 proc. i w skali roku wzrósł zaledwie o 0,3 pkt proc. To głównie efekt wakacji kredytowych, które dotychczas objęły 1,157 miliona rachunków kredytowych na kwotę 286 mld zł, w tym aż 82 proc. kredytów udzielonych z lat 2020-21. Klienci, którzy skorzystali z wakacji kredytowych, mogli wykazać się dobrym scoringiem. W efekcie zaciągnęli 24 mld zł nowych kredytów i pożyczek w 2023 r.

BNPL trzyma się mocno

Hitem rynku kredytowego w 2023 r. stały się płatności odroczone (buy now, pay later – BNPL), czyli transakcje zakupów konkretnych towarów, które po upływie okresu bezodsetkowego (do 35 dni) przekształcają się w pożyczki spłacane w ratach miesięcznych. Popularność BNPL w e-commerce potwierdza wzrost o ponad 126 proc. nowych kredytów ratalnych w najniższym przedziale kwotowym, czyli do 1 tys. zł. Prawie 80 proc. transakcji BNPL to kwoty do 200 zł.

Na koniec 2023 roku z BNPL korzystało 1,2 mln osób, z czego 140,4 tys. klientów posiada wyłącznie ten produkt.

Od 2020 r. sprzedaż ratalną napędzają zakupy sprzętu RTV i AGD w tej formule. W 2023 Polacy zaciągnęli rekordową liczbę 10,5 mln kredytów ratalnych na 22,9 mld zł.

- Szacujemy, że wartość akcji kredytowej w segmencie kredytów ratalnych w 2024 r. wyniesie 27,5 mld zł, co będzie oznaczało wzrost o 20 proc. r/r. Prognozujemy również dalszy wzrost pożyczek celowych do kwoty 6,3 mld zł. Do wzrostu wartości akcji kredytowej w segmencie kredytów ratalnych i pożyczek celowych przyczynią się rosnące wynagrodzenia, nadal niski poziom bezrobocia, jak również utrzymująca się popularność odroczonych płatności– mówi prezes BIK.