Poprosiliśmy przedstawicieli instytucji finansowych o propozycje portfeli funduszy inwestycyjnych na 2022 r. Oczekiwaliśmy, że będą one zbudowane wyłącznie z funduszy otwartych rozliczanych w złotych, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Dopuszczaliśmy fundusze zagraniczne, pod warunkiem że mają jednostki rozliczane w złotych.

Założyliśmy, że ma to być propozycja dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań. Do tego jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej — na skali od jednego do sześciu byłaby to czwórka.

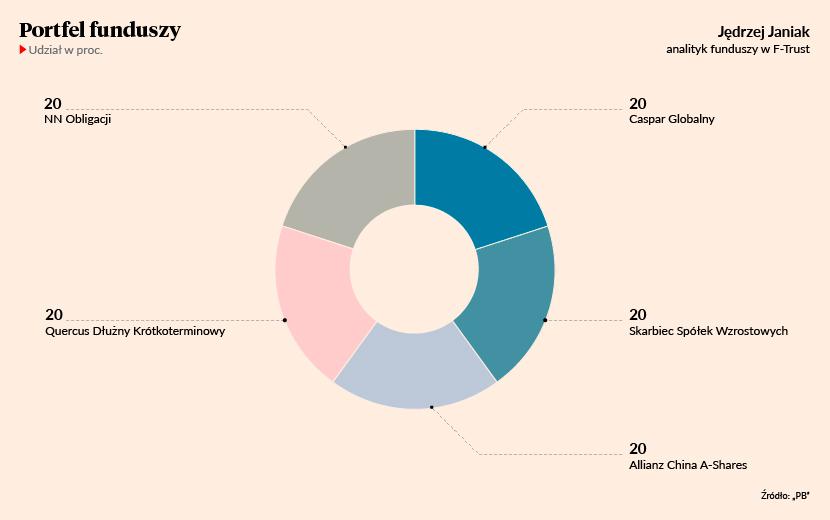

Jędrzej Janiak, analityk funduszy w F-Trust

Nikt nie wątpi, że rok 2022 będzie inny inwestycyjnie od poprzedniego. Weszliśmy w inflacyjną fazę spowolnienia gospodarczego, a taki czas jest niezbyt łaskawy zarówno dla inwestorów na rynku długu, jak i akcji. Kolejnym etapem w cyklu gospodarczym powinna być dezinflacyjna faza spowolnienia gospodarczego i taki scenariusz przyjmuję na nadchodzący rok. Istotnymi punktami zwrotnymi w 2022 r. powinny być szczyt inflacji, który prognozuję na drugi kwartał, oraz dołek spowolnienia koniunktury, który być może wystąpi na przełomie lat 2022 i 2023. Ten pierwszy rzuca nowe spojrzenie na rynek długu i daje możliwość wystawienia się na dłuższą durację [średni ważony okres do wykupu obligacji – red.], a drugi pozwala zwiększyć ekspozycję na ryzykowne aktywa w portfelu. W związku z tym moja propozycja to klasyczny portfel ze strukturą 60/40 na korzyść funduszy akcyjnych. W akcyjnej części stawiam na sektory wzrostowe (zdrowie, usługi cyfrowe B2B), które mają szansę na rozwój bez względu na spowolnienie gospodarcze czy inflację. Drugi element tej części to rynek chiński, gdzie korekta trwa od lutego 2021 r. W dłużnej części portfela proponuję mieszankę krótkiego i długiego końca krzywej (barbell structure), która powinna dać dobry efekt szczególnie w drugiej połowie roku. Ze względu na towarzyszące nam ryzyko (wirus, rosnący koszt kapitału, inflacja, geopolityka) liczę się ze zwiększoną zmiennością i stawiam na strategie dla dłuższego okresu.

Radosław Sosna, dyrektor sprzedaży, marketingu i produktów w NN Investment Partners TFI

Układając portfel na 2022 r., nie staram się grać pod konkretne scenariusze rynkowe. Celem jest stworzenie uniwersalnej, dobrze zdywersyfikowanej inwestycji, odpowiadającej skłonności do ryzyka trochę wyższej niż przeciętna. Trzon portfela stanowi fundusz mieszany NN (L) Stabilny Globalnej Dywersyfikacji, który inwestuje bardziej ryzykownie, gdy na rynkach zmienność jest niska, i bardziej defensywnie, gdy zmienność rośnie. Ryzykowna część portfela NN (L) Stabilnego Globalnej Dywersyfikacji jest oparta na szerokim spektrum aktywów w zmiennych proporcjach – akcjach z rynków rozwiniętych i wschodzących, surowcach, nieruchomościach, obligacjach korporacyjnych o wysokim oprocentowaniu (high yield) i innych. Do tego dorzucam NN (L) Obligacji Plus, który ma szanse wypracować zysk niezależnie od tego, czy ceny papierów dłużnych będą rosnąć, czy spadać. Dodatkowym zabezpieczeniem na wypadek wzrostu stóp procentowych jest NN (L) Indeks Surowców. Surowce mają za sobą rok dynamicznych wzrostów. Mimo to w 2022 r. inflacja zapewne pozostanie wysoka. Dlatego nie warto jeszcze z nich rezygnować. Inwestycji dopełniają odpowiedzialne fundusze akcji – NN Polski Odpowiedzialnego Inwestowania, który promuje aspekty środowiskowe lub społeczne, oraz NN (L) Globalny Odpowiedzialnego Inwestowania, który ma na celu zrównoważone inwestycje.

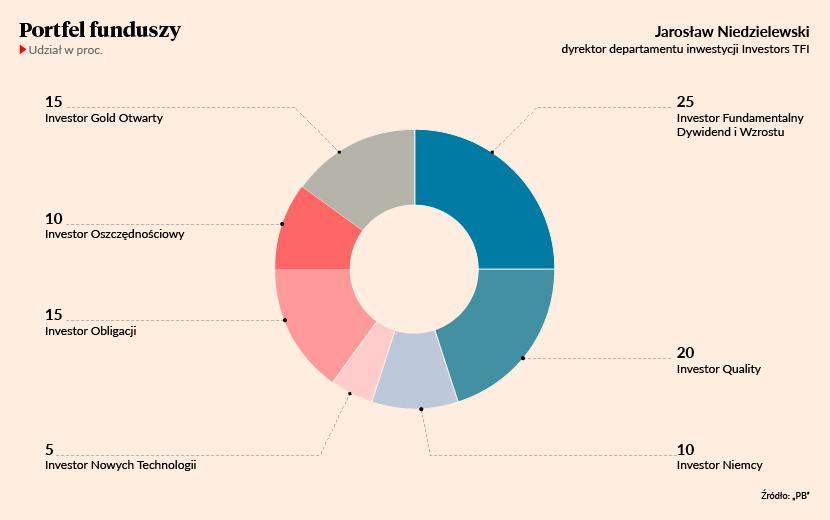

Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI

Tworząc portfel na rok 2022 trzeba uwzględnić dwa możliwe scenariusze rozwoju sytuacji gospodarczej i rynkowej. Pierwszy (na razie mniej prawdopodobny) zakłada odrodzenie sektora usług po dwóch latach słabości, prowadzące zarówno do kolejnej fali ekspansji gospodarczej, jak i do dalszego rozkręcania spirali wzrostu cen. Zgodnie z drugim scenariuszem trendy, z jakimi mieliśmy do czynienia w 2021 r. - zarówno w gospodarce, jak i na różnych klasach aktywów - zaczną się zmieniać. W drugiej połowie roku inwestorzy mogą np. zacząć dyskontować przejście z okresu stagflacji (2022 r.) w recesję (2023 r.), a tym samym z hossy w bessę i z najwyższej od dekad inflacji w deflację. Konstrukcja portfela jest wypadkową obu scenariuszy. Większość, bo 60 proc., stanowią w nim fundusze akcyjne. Dają ekspozycję na Polskę, Europę i Stany Zjednoczone, spółki z różnych branż, ale przede wszystkim na firmy jakościowe, doskonale radzące sobie w stagflacyjnym środowisku oraz firmy o relatywnie niskim zadłużeniu i generujące solidne przepływy pieniężne. W portfelu nie mogło także zabraknąć miejsca dla funduszu złota, które nie pokazało jeszcze w pełni swojego antyinflacyjnego potencjału, a może stać się bezpieczną przystanią w okresie ewentualnej zmiany trendów na giełdach. Także fundusze papierów dłużnych stanowią (dziś już względnie tanie) zabezpieczenie portfela zarówno przed nadmierną zmiennością, jak i scenariuszem recesji.

Marcin Ciesielski, dyrektor departamentu zarządzania aktywami i doradztwa inwestycyjnego Ceres DI

Na przełomie roku inwestorzy zadają sobie wiele pytań, m.in. jak dalej będzie przebiegać pandemia COVID-19, co z odbiciem w gospodarkach, inflacją, stopami procentowymi, kontynuacją hossy na giełdach i surowcach, kiedy skończą się spadki na rynkach obligacji? Tak wiele czynników i wynikająca z nich wysoka niepewność może przełożyć się na podwyższoną zmienność na rynkach. Z tych powodów, budując portfel inwestycyjny na 2022 r., stawiam na jego zrównoważoną i zdywersyfikowaną strukturę. Część dłużną alokuję w polskie obligacje skarbowe (Generali Korona Obligacje, część dłużna Skarbca III Filar) oraz zdywersyfikowany portfel obligacji globalnych (Allianz PIMCO Income). Struktura taka pozwoli wykorzystać ewentualną poprawę sentymentu na rynku polskich obligacji. Jednocześnie globalna dywersyfikacja powinna ograniczyć zmienność. Część udziałową inwestuję w akcje amerykańskie (Franklin US Opportunities) oraz polskie (Quercus Agresywny, część akcyjna Skarbca III Filar). Polski rynek akcyjny jest nadal atrakcyjnie wyceniany, dlatego wraz z poprawą wyników spółek ma szansę na wypracowanie dodatnich stóp zwrotu. Rynek amerykański jest głównym motorem hossy, a jednocześnie przez swoją wielkość oraz płynność jest mniej zmienny niż inne rynki akcyjne. W portfelu nie mogło zabraknąć złota (Investor Gold Otwarty). Złoto bardzo dobrze sprawuje się jako dodatek przy budowie portfela. W długim terminie obniża jego ryzyko oraz poprawia oczekiwaną stopę zwrotu.

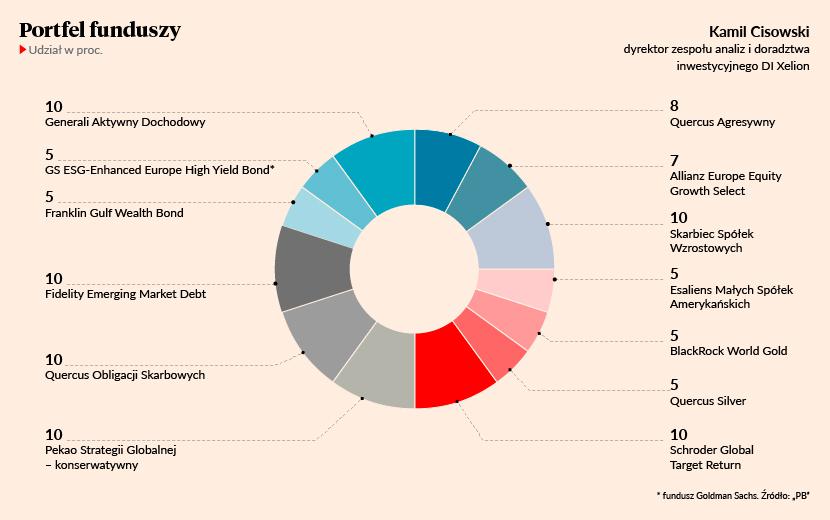

Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion

W portfelu na 2022 r. stawiam zarówno na wygranych, jak i przegranych w 2021 r. W segmencie akcyjnym decyduję się głównie na rozwiązania wyróżniające się lub wręcz najlepsze w swoich kategoriach w ciągu ostatnich 12 miesięcy (Quercus Agresywny, Allianz Europe Equity Growth Select, Esaliens Małych Spółek Amerykańskich) z jednym wyjątkiem – Skarbcem Spółek Wzrostowych. Ostatni rok okazał się niezwykle trudny dla spółek ultrawzrostowych, ale zarządzający tym funduszem po słabym I kwartale pokazali , że potrafią generować alfę nie tyle na tle oficjalnego benchmarku, co zagranicznej grupy porównawczej w tym segmencie. Grupę funduszy o bardzo wysokim ryzyku uzupełniają inwestycje w kruszce - zapewne najbardziej kontrowersyjna część portfela i najgorsza potencjalna inwestycja mijającego roku. Wierzę, że w kontekście oczekiwanych silnych spadków na rynku kryptowalut metale szlachetne odrobią przynajmniej część dystansu do innych surowców. 20 proc. portfela to wyróżniające się fundusze mieszane. Nieco inaczej podchodzę do części obligacyjnej, gdzie tylko Franklin Gulf Wealth Bond i Goldman Sachs ESG-Enhanced Europe High Yield Bond Portfolio legitymują się obecnie historyczną stopą zwrotu, która przyciągnęłaby uwagę przeciętnego inwestora. Będąc optymistą w kwestii normalizacji inflacji, włączam do portfela Quercus Obligacji Skarbowych oraz Generali Aktywny Dochodowy – fundusze wyróżniające się w swoich kategoriach, a mimo to notujące w tym roku wyraźne straty. Dają one szanse na wygenerowanie w 2022 r. wyższych stóp zwrotu niż krajowy dług korporacyjny. Analogicznym wyborem na rynku długu zagranicznego jest Fidelity Emerging Market Debt.

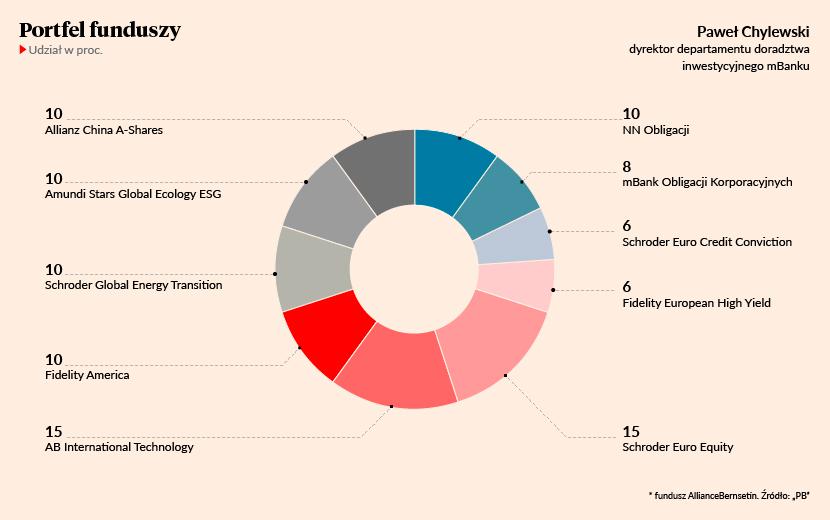

Paweł Chylewski, dyrektor departamentu doradztwa inwestycyjnego mBanku

Jak wiadomo, w znaczącej części za wyniki portfela odpowiada udział poszczególnych klas aktywów, stąd na wstępie wyjaśnię, skąd w portfelu 70 proc. akcji i tylko 30 proc. obligacji. Długoterminowo dobre wyniki inwestycyjne będzie można osiągnąć dzięki dużej ekspozycji na ryzyko. Nawet jeżeli w krótkim terminie obawiam się zawirowań i materializacji ryzyka, to tzw. timing jest skazany na niepowodzenie. Dodatkowo zabawa w portfel na 2022 r. wyklucza zmiany w ciągu roku, więc nie pozostaje nic innego jak podjęcie wirtualnego ryzyka. A co w szczegółach? Bezprecedensową wyprzedaż na polskim długu traktuję jako okazję inwestycyjną i na tym założeniu opieram część obligacyjną. Dług stałokuponowy ma przestrzeń do odbicia, a ten oparty na WIBOR daje już naprawdę solidne odsetki. Dodatkowo kupuję fundusze obligacyjne inwestujące w papiery denominowane w euro z zabezpieczeniem ryzyka walutowego do złotego. Różnica w stopach procentowych między strefą euro a Polską sprawia, że samo zabezpieczenie walutowe dodaje do wyniku około 3 pkt proc. Część akcyjna sponsorowana jest jak zawsze przez słowo „dywersyfikacja”. Tym razem więcej pozycjonowania w obszarze value. Mam silne przekonanie, że temat ESG pozostanie dla inwestorów priorytetowy. Na koniec inwestycja w lokalne giełdy z kontynentalnych Chin w oczekiwaniu na silne stymulowanie tamtejszej gospodarki. Oczywiście nadchodzący rok zaskoczy nas czymś, o czym obecnie nawet nie rozmawiamy na komitetach inwestycyjnych, ale tak ułożony portfel pozwala na spokojne mierzenie się z niespodziewanym.

Jacek Babiński, wiceprezes Pekao TFI

Rdzeniem portfela jest konserwatywna strategia dłużna – Pekao Konserwatywny. Jest to subfundusz oparty na krótkoterminowym długu krajowym, głównie zmiennokuponowy. Dlatego będzie on beneficjentem rosnących stawek WIBOR, które już przy obecnych poziomach przekładają się na wysoką rentowność portfela subfunduszu i atrakcyjny stosunek zysku do ryzyka. Portfel uzupełniłem o akcje będące na tle różnych wzrostowych klas aktywów preferowanym wyborem do inwestycyjnej walki z inflacją. Dobrane fundusze akcyjne reprezentują flagowe rozwiązania naszego TFI: Pekao Megatrendy i Pekao Akcji - Aktywna Selekcja. Pierwszy z nich skoncentrowany jest na rynkach akcji rozwiniętych, gdzie spółki oceniamy przez autorski filtr jakości biznesu oraz potencjału jego wzrostu na fali dużych zmian zachodzących w gospodarce światowej. Drugi subfundusz sięga wyłącznie po akcje notowane na GPW w Warszawie - np. te, które oferują ekspozycję na siłę polskiej przedsiębiorczości. W obydwu rozwiązaniach selekcja spółek jest nieskrępowana benchmarkiem. Do portfela zdecydowałem się też dołożyć kontrariański pomysł – Pekao Dochodu i Wzrostu Rynku Chińskiego. Jest to subfundusz z ekspozycją akcyjną skoncentrowaną na rynku chińskim, uzupełnioną o obligacje z rynków wschodzących. Choć ryzyko inwestycyjne dotykające Państwo Środka pozostaje wysokie, to jednak dostrzegam pierwsze symptomy mogące zwiastować lepsze dni dla walorów w Szenzen, Szanghaju i Hongkongu.

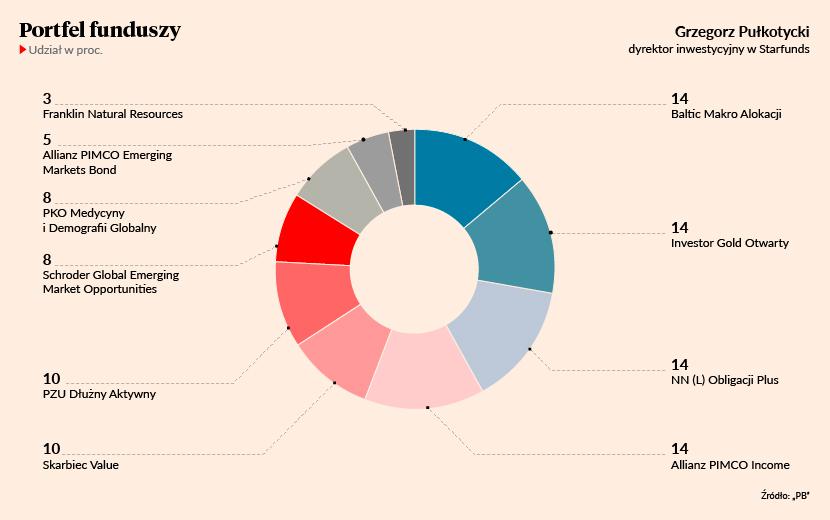

Grzegorz Pułkotycki, dyrektor inwestycyjny w Starfunds

Po pierwsze spodziewam się, że wzrost gospodarczy w 2022 r. będzie kontynuowany, jednak jego dynamika osłabnie. Konsekwencją tego będzie spadek dynamiki zysków spółek. Po drugie, wektor polityki monetarnej i fiskalnej zmieni kierunek, co w naturalny sposób pogorszy warunki funkcjonowania firm i konsumentów. Do normalizacji polityki pieniężnej po aktywnie działających w 2021 r. bankach centralnych z rynków wschodzących dołączą te z rynków bazowych, w tym ten najważniejszy - amerykański Fed. Po trzecie, wysokie wyceny aktywów (szczególnie na rynku amerykańskim) zostawiają niewiele miejsca na negatywne niespodzianki. Jeżeli ziści się scenariusz ostatecznego opanowania pandemii na atrakcyjności zyskać mogą rynki wschodzące, co mogłoby być początkiem niwelowania ich relatywnej słabości obserwowanej w ostatnich latach. Podsumowując, spodziewam się generalnego spadku stóp zwrotu z rynków akcji i wzrostu ich zmienności oraz wzrostu atrakcyjności obligacji z rynków, gdzie doszło w ostatnich miesiącach do dynamicznego dostosowania się cen. W porównaniu do zeszłego roku obniżam zaangażowanie w strategie akcyjne do 26 proc. Ta część składa się z trzech funduszy koncentrujących się na amerykańskich spółkach value, spółkach będących beneficjentami zjawisk demograficznych oraz akcjach z rynków wschodzących. Rozbudowana do 43 proc. część dłużna podzielona jest na cztery różne strategie oparte na polskich i zagranicznych obligacjach. W scenariuszu zmiennego rynku dobrze powinna sprawdzić się 14-procentowa alokacja w strategię absolutnej stopy zwrotu. Portfel uzupełniają złoto i inne surowce naturalne.