O 54 proc. podrożały w 2023 r. akcje Kruka. W tym roku wycena windykatora w cenach zamknięcia spadała już prawie 8,5 proc. Sytuuje go to w środku objętego korektą indeksu WIG20. Gros przeceny przypada jednak na okres po 10 stycznia 2024 r., kiedy to spółka opublikowała informację o nakładach oraz wpłatach dotyczących portfeli wierzytelności. Tylko na tej jednej sesji kurs spadł o 5,7 proc.

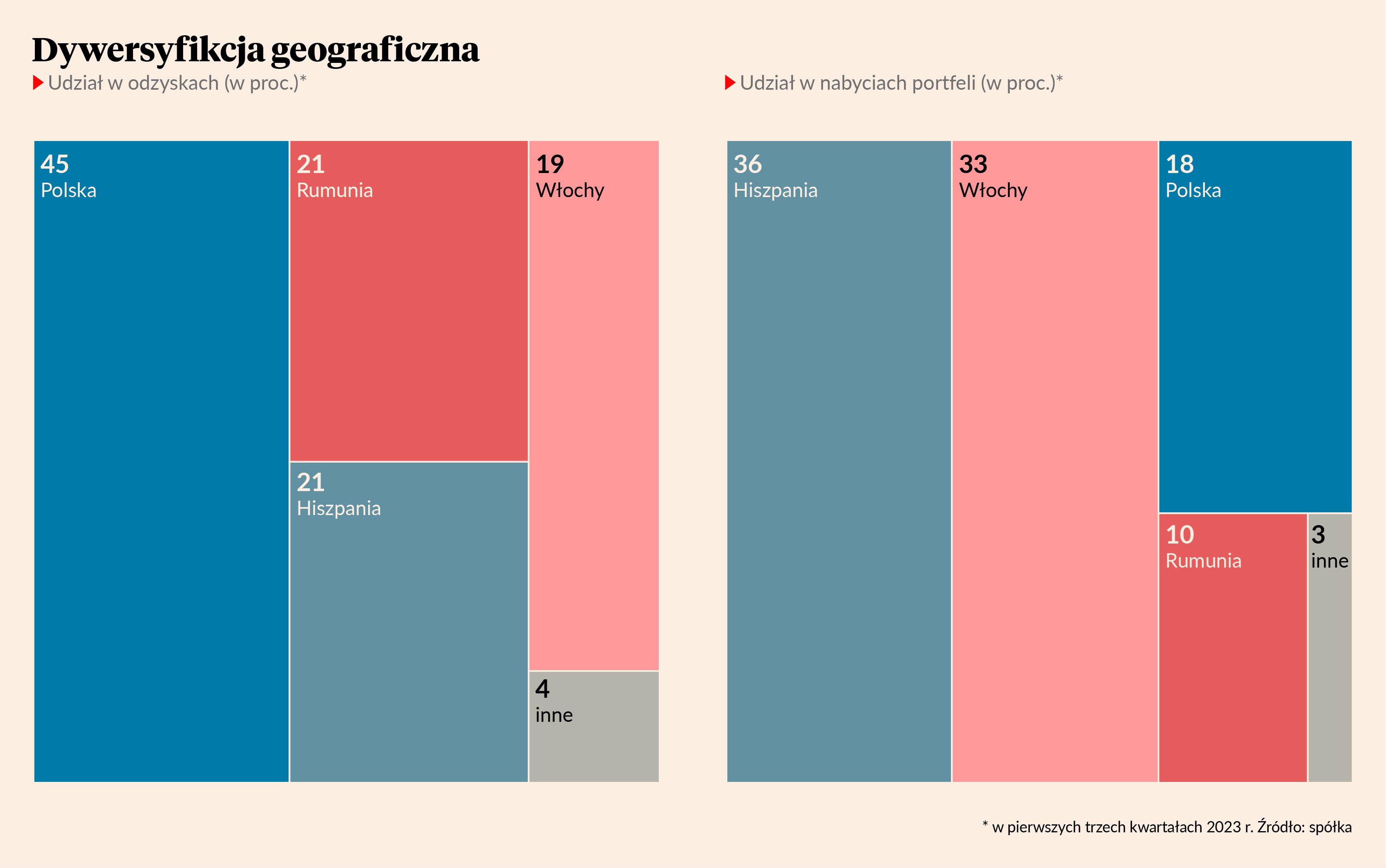

W przedstawionych danych operacyjnych znalazła się informacja, że w czwartym kwartale 2023 r. spłaty portfeli wierzytelności nabytych przez Kruka wyniosły 777 mln zł. Oznacza to wzrost o 11 proc. rok do roku, ale zarazem najniższą dynamikę wzrostu od pierwszego kwartału 2021 r., wyraźnie mniejszą od 18-23 proc., które można uznać za normę kolejnych kwartałów (ekstremalnie odzyski rosły o 16 i 33 proc.).

Dwa dni po przedstawieniu informacji o stosunkowo słabych odzyskach analitycy mBanku podnieśli wycenę jednej akcji Kruka z 493,25 zł do 532,36 zł, zmieniając jednocześnie zalecenie “trzymaj” na “kupuj”. W raporcie napisali, że przedstawione przez Kruka dane operacyjne pozwoliły im podnieść prognozy zysku windykatora na lata 2024 i 2025 o 8 i 3 proc. Michał Konarski, jeden z dwóch analityków podpisanych pod rekomendacją, tłumaczy wzrost wyceny rosnącymi zakupami nowych portfeli długów (w całym 2023 r. o 29 proc.).

- Większe nakłady na nowe portfele automatycznie sprawiają, że w krótkim terminie pojawia się więcej spłat – zaznacza Michał Konarski.

Ze spokojem podchodzi przy tym do odnotowanego w czwartym kwartale spadku dynamiki odzysków.

- Rynek zareagował negatywnie, rozczarowany dynamiką spłat. Ale patrząc na spłaty w całym 2023 r. nie odbieramy najnowszych danych negatywnie. Po pierwsze dołek w inwestycjach w nowe portfele z lat 2019-2020 powinien być w pewnym momencie odzwierciedlony w odzyskach. Po drugie należy się spodziewać, że spłaty zaczną przyspieszać już w 2024 r., co wynika z tego, że nakłady na nowe portfele mocno wzrosły w 2021 r., a górka spłat przypada dwa-trzy lata po zakupie portfeli – wyjaśnia Michał Konarski.

- Dynamika wzrostu spłat w czwartym kwartale 2023 r. okazała się niższa od oczekiwań, ale dopiero spłaty w pierwszym kwartale 2024 r. pokażą, czy to wypadek przy pracy, czy coś trwalszego – dodaje Łukasz Jańczak, analityk Erste Securities Polska.

Łukasz Jańczak nie ma wyznaczonej tzw. ceny docelowej Kruka. Średnia z wycen sześciu innych analityków to 517,23 zł. Wycena mBanku jest najświeższa, ale nie najwyższa. Trigon DM wycenia jedną akcję windykatora na 570 zł. Najbardziej wstrzemięźliwy jest PKO BP – 474 zł.

Dlaczego tak się stało?

Łukasz Jańczak zaznacza, że trudno o jednoznaczną odpowiedź na pytanie o przyczynę potknięcia w czwartym kwartale 2023 r., ale jego zdaniem jedną z nich mogą być procedury sądowe w Hiszpanii. W pierwszych trzech kwartałach 2023 r. z kraju tego pochodziła jedna piąta odzysków osiągniętych przez Kruka. Zarazem był to rynek, na którym windykator kupował najwięcej nowych długów. Więcej niż w Polsce i Rumunii razem wziętych.

Michał Konarski zwraca uwagę, że dotychczasowy zależności między nabywaniem nowych portfeli długów a uwidocznieniem się tego w spłatach mogą się trochę przesunąć w czasie ze względu na rozwój biznesu w krajach śródziemnomorskich, gdzie procedury windykacyjne są inne niż w Polsce.

- Ale przy nakładach na nowe portfele przekraczających 3 mld zł w 2023 r. nie ma co panikować – podkreśla Michał Konarski.

- Dynamika wzrostu spłat wyraźnie mniejsza od wzrostu portfeli jest jakimś powodem do zastanowienia dlaczego tak się dzieje. Natomiast trzeba też pamiętać, że zakupy portfeli wierzytelności to bardzo długoterminowe inwestycje. Jeśli Kruk kupuje obecnie jakiś portfel, to przez dwa-trzy kwartały będzie się dopiero rozpędzać w uruchamianiu spłat z tego portfela. Kruk nigdy nie miał zaś tak dużego portfela, jak obecnie. Spłaty będą więc rosły. Pozostaje tylko pytanie o dynamikę tego wzrostu – mówi Łukasz Jańczak.

Francja na widelcu

Zaledwie 20 grudnia 2023 r. Kruk kupił od BNP Paribas Personal Finance portfel francuskich wierzytelności detalicznych o wartości 120 mln EUR (520 mln zł).

– Koncentrujemy się na kilku rynkach, w tym rosnącym potencjale rynku włoskiego i hiszpańskiego. Jednocześnie teraz jest dobry moment na sprawdzenie potencjału nowego rynku przy początkowo ograniczonym zaangażowaniu kapitałowym i operacyjnym ze strony Kruka. Przeprowadziliśmy już szereg prac i analiz rynku francuskiego. Uważamy, że najlepszym sposobem zbadania i poznania realiów danego rynku jest obecność na nim przez zakup portfela. Traktujemy ten etap jako kontynuację pracy rozpoznawczej i na razie nie będziemy budować organizacji ani planować projektów M&A. Dopiero po potwierdzeniu atrakcyjności rynku zdecydujemy o dalszych krokach, a w okresie naszej pogłębionej analizy inwestycje we Francji będą prowadzone na niewielką skalę wobec wielkości grupy – komentował transakcję Piotr Krupa, prezes Kruka.

Łukasz Jańczak uważa, że wejście na rynek francuski to dowód, że Kruk chce być spółką wzrostową. Analityk Erste zaznacza, że nie zna specyfiki francuskiego rynku windykacyjnego, ale doświadczenia Kruka na innych rynkach Europy Zachodniej skłaniają go do ostrożnego optymizmu, jeśli chodzi o działalność nad Sekwaną.

- Jeżeli udało się Krukowi ułożyć działalność w Hiszpanii i Włoszech, to nie widzę powodu, by nie udało się to we Francji. Co do zasady, wejście na tamtejszy rynek oceniam pozytywnie – dodaje Łukasz Jańczak.