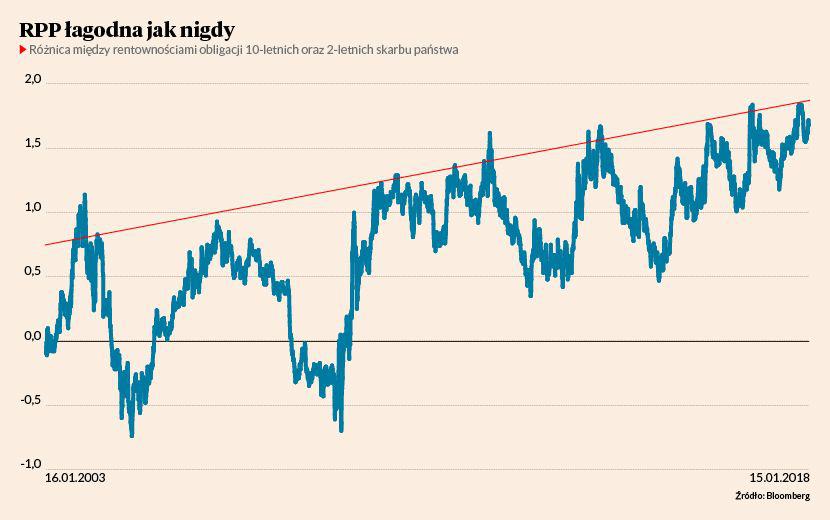

Różnica między rentownościami obligacji 10-letnich oraz 2-letnich polskiego rządu sięgała w poniedziałek 168 pkt. baz. i była zaledwie o 16 pkt. baz. niższa niż na historycznym szczycie sprzed dwóch i pół miesiąca. Im wyższa różnica między rentownościami na obu końcach krzywej rentowności, tym większe nachylenie tej krzywej.

Istnienie takiej różnicy to sytuacja normalna, która jest związana z tym, że nabywcy papierów o dłuższej zapadalności zwykle otrzymują dodatkowe wynagrodzenie w porównaniu z nabywcami papierów krótkoterminowych.

Jednak aż tak strome nachylenie krzywej oznacza, że rolę gra najprawdopodobniej także inny czynnik — oczekiwania co do kształtowania się stóp procentowych w przyszłości.

RPP zapewne znajdzie się pod presją, by podwyższać rekordowo niskie obecnie stopy, bo w rentownościach obligacji 10-letnich uwzględniona jest wyższa w długim terminie inflacja.

Zdaniem Arkadiusza Urbańskiego, stratega rynku obligacji w Banku Pekao, inflacja jeszcze w tym roku wzrośnie z obecnego umiarkowanego pułapu (w grudniu wyniosła 2,1 proc.) do najwyższego poziomu od pięciu lat.