Strategia Biura Maklerskiego Santander na 2024 r. nosi tytuł “Siedmiu Wspaniałych” – to siedem spółek, które nie tylko skutecznie rozwijają swój biznes, ale są również w stanie wykorzystać szansę, jaką stwarza ożywienie konsumpcji. Już się ono zaczęło, a dynamiki nabierze w 2024 r. Nie jest to przy tym typowe ożywienie, które znają zachodnie gospodarki.

- Warto na to ożywienie spojrzeć przez pryzmat tego, co dzieje się w USA. Za oceanem spożycie indywidualne rosło zgodnie z trendem przez długie lata, w czasie pandemii konsumpcja się załamała, a potem bardzo mocno wzrosła ponad trend – mówi Piotr Zielonka.

Większość analityków tłumaczyła to jednorazowymi czekami i transferami socjalnymi. Nieliczni zwrócili uwagę na zmianę strukturalną.

– Dochody osób z niższym wykształceniem rosły szybciej niż osób z wyższym wykształceniem. Skutkuje to tym, że rozszerza się klasa średnia, a osoby z niższym wykształceniem mają większą skłonność do konsumpcji i wydają więcej. Tymczasem, gdy rosną dochody osób z wyższym wykształceniem, nie przekłada się to na wyższą konsumpcję, ale raczej na oszczędności i inwestycje. Stąd po pandemii spożycie indywidualne przesunęło się o dwa poziomy powyżej trendu w USA i wydaje nam się, że w Polsce to zjawisko jest jeszcze bardziej spotęgowane – tłumaczy Piotr Zielonka.

O tyle ma wzrosnąć WIG20 w 2024 r. według analityków Santander BM. W przypadku mWIG40 wzrost ma wynieść 22 proc.

Od 1 stycznia 2024 r. pensja minimalna w Polsce wzrośnie do 4242 zł brutto, co w skali roku daje wzrost o 21,5 proc., a tymczasem średnia płaca rośnie w tempie 12,8 proc., co pokazuje, że prawdopodobnie najwyższe płace rosną tylko jednocyfrowo.

- Ta różnica we wzroście najniższych i najwyższych wynagrodzeń w Polsce jest zapewne kilkukrotnie wyższa niż w USA, co przekłada się na szybszy wzrost średniej płacy. Tego nie było widać w konsumpcji w ostatnich latach, bo była wojna na Ukrainie i było dużo wydatków defensywnych. To się zmienia i pełne efekty zobaczymy w przyszłym roku. Klasa średnia będzie się powiększać, co daje olbrzymi potencjał dla konsumentów – mówi Piotr Zielonka.

Do tego dojdzie waloryzacja programu 500+ oraz obiecane podwyżki w budżetówce (w tym w szkolnictwie) o 20-30 proc.

- W Polsce rzeczywisty dochód do dyspozycji dopiero zaczyna się rozpędzać w górę. W 2024 r. możemy mocno wzrosnąć, gdyż pensje będą mocno rosły, inflacja będzie się prawdopodobnie obniżać i jest szansa na to, że realny wzrost płac wyniesie w Polsce 4-5 proc. w porównaniu do 0,5 proc. w USA. Otoczenie makroekonomiczne jest bardzo dobre dla konsumenta, co właściwie rzadko się zdarza. Jeśli nie będzie żadnych szoków, to siła konsumenta będzie widoczna w danych makro – uważa Piotr Zielonka.

Dokąd popłynie strumień

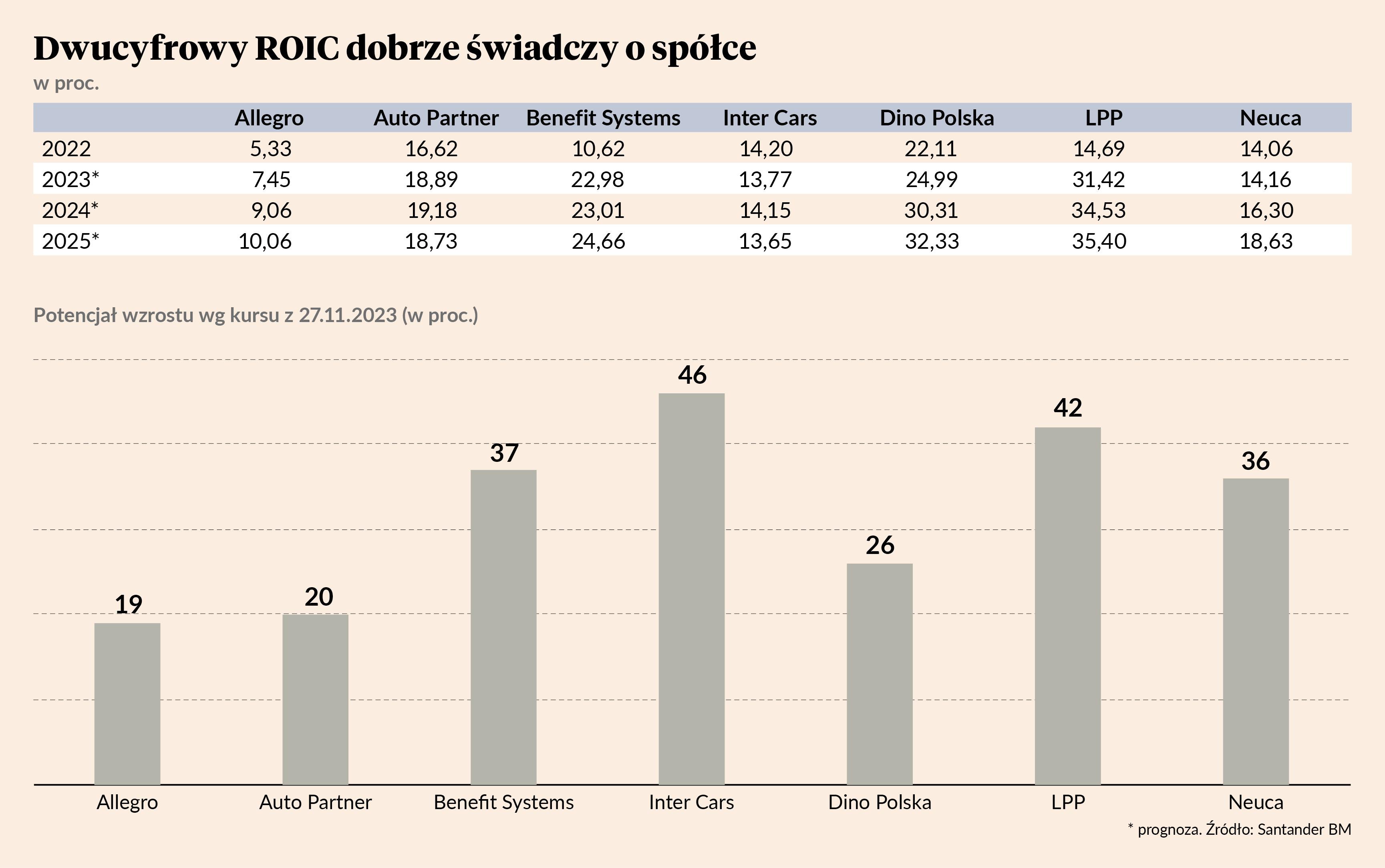

W tym otoczeniu według analityków Santander BM powinno wyróżniać się siedem spółek konsumenckich – nie tylko na naszym rynku, ale także na tle zagranicznych konkurentów: Allegro, Auto Partner, Benefit Systems, Inter Cars, Dino Polska, LPP i Neuca.

- Patrząc na ROIC, czyli zwrot z zainwestowanego kapitału, w większości tych spółek przekraca on 15 proc. Liczenie ROIC na podstawowych danych może być jednak mylące – przykładem jest Allegro, gdzie jest bardzo duży goodwill [bilansowa wartość firmy – red.] związany z historycznymi przekształceniami. Jeśli to uwzględnić, ROIC rośnie z kilkunastu do 30 proc. Spółki, takie jak Allegro, LPP i Dino mają ROIC powyżej 30 proc. – nawet na Zachodzie nie ma wielu spółek, które mogłby się pochwalić takim wskaźnikiem. My wybraliśmy siedem, które mają ROIC co najmniej na poziomie kilkunastu procent, systematycznie poprawiają wyniki i są rozsądnie wyceniane – mówi Piotr Zielonka.

Najbardziej na rosnącej konsumpcji powinny zyskać spółki z segmentu wydatków impulsowych, czyli LPP, Allegro i Benefit Systems.

- Spółkami z tego segmentu są także CCC, Vistula i Wittchen. W USA tego typu spółki zachowują się relatywnie słabiej wraz z realnym wzrostem dochodów, ale w Polsce zaczynają się rozpędzać podobnie jak realny wzrost płac – mówi Piotr Zielonka.

Otoczenie sprzyja importerom (LPP, Inter Cars, Auto Partner) – złoty względem dolara umocnił się w ciągu roku o 20 proc. Dzięki temu spadają koszty, zwłaszcza, że koszty frachty są także dużo niższe niż rok-dwa lata temu.

- Otoczenie makro jest takie, że firmy nie muszą zaciekle walczyć o klienta. Coraz lepsze jest więc środowisko dla importerów. W przypadku spółek przemysłowych, które są eksporterami, sytuacja jest mniej komfortowa, zwłaszcza, że płace rosną, co sprawia, że przewaga kosztowa, którą mieliśmy od lat, wyraźnie się kurczy – mówi Piotr Zielonka.

Pozytywne nastawienie do trzech innych sektorów

Potencjał analitycy Santandera widzą także w innych sektorach, ale podkreślają wyższe ryzyko. Pozytywnie nastawieni się do banków, energetyki oraz spółek technologicznych, zwłaszcza w drugiej połowie roku.

- Wynika to też z sytuacji politycznej – świat podzielił się na dwa obozy: proamerykański oraz taki, gdzie największym spoiwem są Chiny. Przez długi czas po wizycie amerykańskich władz na Tajwanie kontakty między mocarstwami zostały zawieszone. Dlatego ostatnia wizyta prezydenta Xi Jinpinga w USA świadczy o dużej zmianie w relacjach. To nowe otwarcie może być związane z wyborami, zarówno w USA, jak i na Tajwanie, ale tak czy owak obniża ryzyko geopolityczne – mówi Piotr Zielonka.

Analityk zwraca też uwagę na kłopoty, które pojawiają się w chińskiej gospodarce, szczególnie na rynku nieruchomości. Jeżeli nie dojdzie tam do stymulacji fiskalnej, to konsekwencje odczuje rynek surowców, a już teraz Chiny wywierają presję deflacyjną.

- Pojawiły się pierwsze sygnały z Fedu i EBC o możliwych obniżkach stóp procentowych. Może to także wywołać presję na obniżanie stóp w Polsce, co sprawi, że pojawią się pytania o długoterminowe wyniki banków i w drugiej połowie roku ich notowania mogą być słabsze. Tymczasem banki sporo ważą w polskich indeksach, co rodzi pytanie o ogólne zachowanie rynku. Gdyby stopy procentowe utrzymały się dłużej w Polsce na wysokich poziomach, a regulator zezwolił na wypłatę dywidend, których stopy mogą być dwucyfrowe, to ceny banków są naszym zdaniem atrakcyjne – mówi Piotr Zielonka.

Pojawia się dużo sygnałów, że zagraniczni inwestorzy coraz bardziej interesują się Polską. Widać to w notowaniach złotego, którego ruchy są skorelowane z WIG20.

- Dużo zależy od tego, co się dzieje z największymi spółkami, a spory udział w nich ma skarb państwa. Orlen w dalszym ciągu jest jedną z największych spółek w WIG20, przejściowo na kursie ciążyła informacja o dodatkowym podatku, ale klimat wydaje się dla spółki sprzyjający. Są oczekiwania rynkowe, że spółka będzie optymalizować przepływy pieniężne poprzez zmiany w wydatkach inwestycyjnych – jeśli rynek zauważy takie sygnały, to zwiększy szansę na wyższą powtarzalną dywidendę. Jest sporo nadziei, co było widać po wyborach i są przesłanki do kontynuacji tego ruchu – mówi Piotr Zielonka.

Zwraca on uwagę, że ROIC poprawiał się także w spółkach z udziałem skarbu państwa. Były one mocno obciążone inwestycjami, ale wybuch inflacji sprawił, że nakłady poczynione przy niższych cenach przyniosły przychody już po wyższych cenach.

- Orlen jest najlepszym przykładem poprawy ROIC. Przy dobrych warunkach makro i corporate governance zarówno spółki prywatne, jak i państwowe mogą przyciągać inwestorów zagranicznych. Wyceny są relatywnie atrakcyjne na tle rynków wschodzących, choć ryzykiem jest eskalacja konfliktu za wschodnią granicą – mówi Piotr Zielonka.