Już w 2022 r. wielu ekspertów przekonywało, że nadszedł czas na zakup instrumentów dłużnych. Najpierw zaskoczył ich jednak rozmiar podwyżek stóp banków centralnych, a potem konsekwencja w zacieśnianiu polityki pieniężnej mimo pogarszającej się sytuacji gospodarczej i problemów banków za oceanem. Hucznie zapowiadany czas obligacji długo nie nadchodził, aż do teraz. Zarówno amerykański, jak i europejski dług skarbowy drożeje od kilku miesięcy.

Nie wahaj się

Czy warto jeszcze dobierać do portfela klasę aktywów, która zaliczyła tak pokaźny wzrost ceny? Opinie są podzielone, jednak Althea Spinozzi, strateżka ds. instrumentów o stałym dochodzie w Saxo Banku, nie ma wątpliwości: mimo spadku, rentowności są historycznie nadal na bardzo wysokim poziomie (gdy rentowność spada, to rośnie cena), a potencjalna stopa zwrotu w porównaniu do ryzyka czyni obligacje bardziej atrakcyjnymi niż akcje.

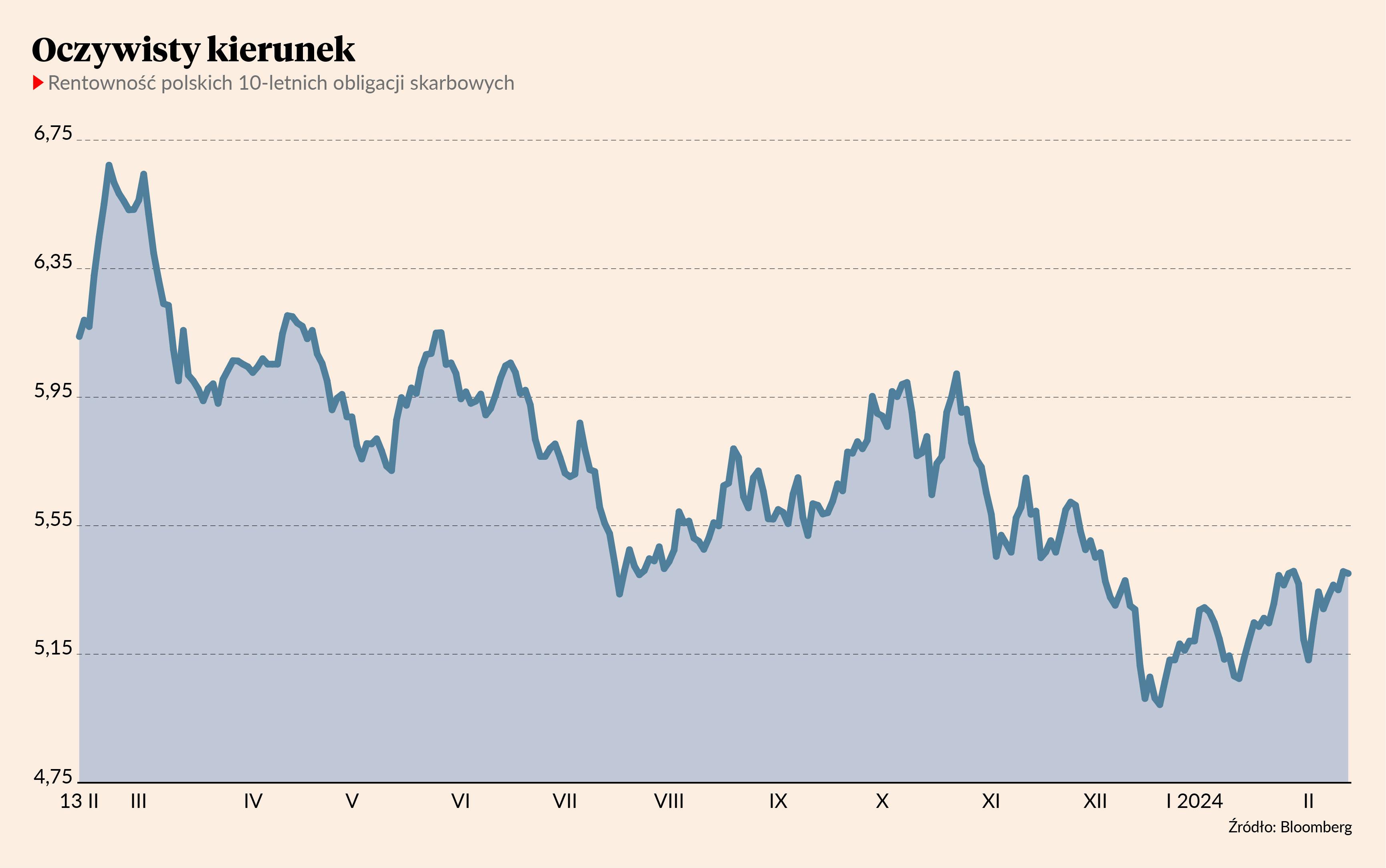

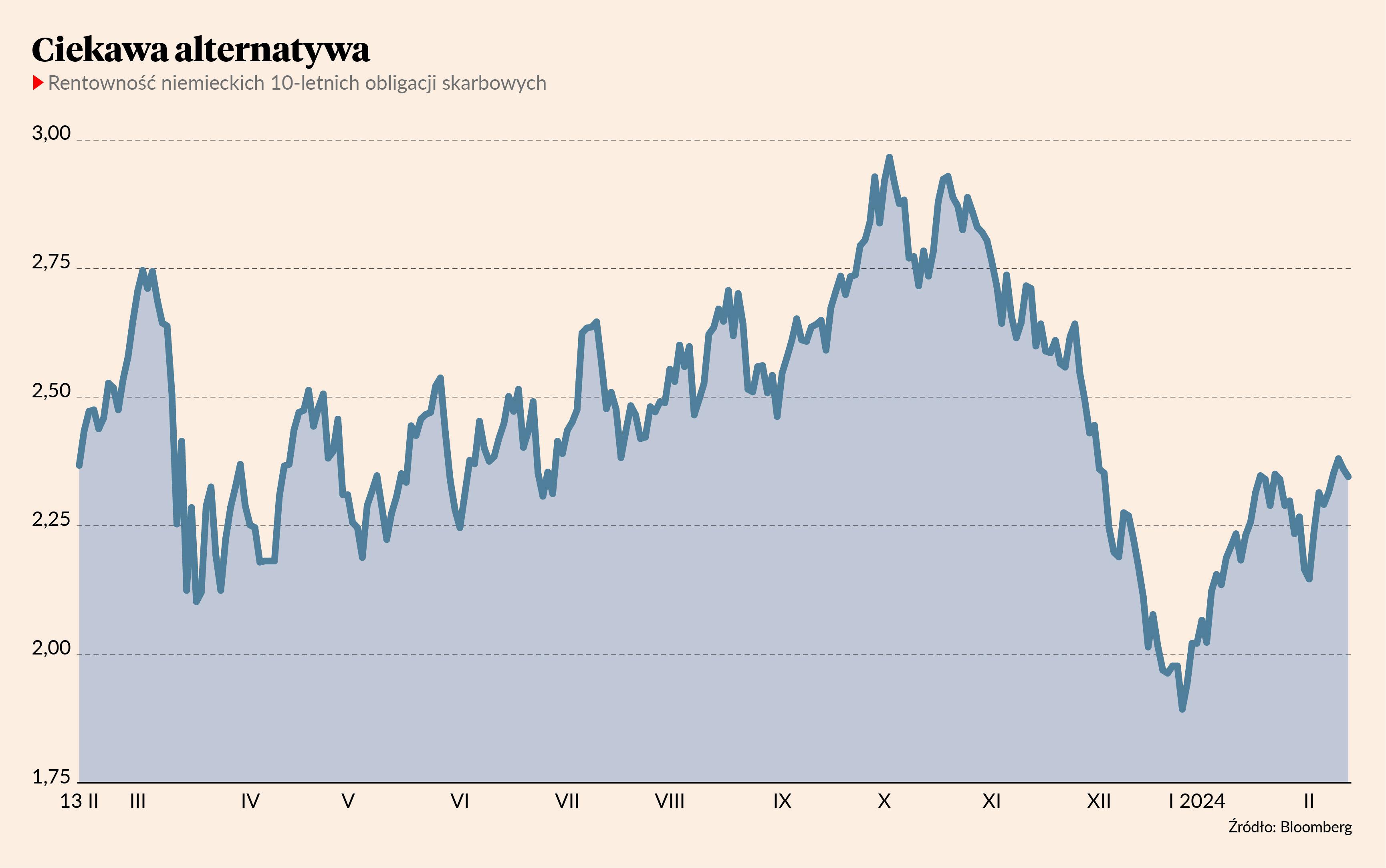

– Szczyty rentowności są za nami, ale atrakcyjność się utrzymała. Dla przykładu, ceny niemieckich oraz polskich 10-letnich obligacji skarbowych wzrosły, ale są nadal najniższe od ponad dziesięciu lat. Bardzo podobna sytuacja jest w Stanach Zjednoczonych, gdzie niektóre papiery skarbowe to najlepsza okazja od 20 lat. Takie aktywa to nie tylko ciekawy dodatek do portfela, ale realna alternatywa dla akcji - mówi ekspertka.

Głównym ryzykiem są niespodziewane podwyżki stóp procentowych, które mogą nastąpić, gdy okaże się, że zostały obniżone zbyt pochopnie i spowodowały wzrost inflacji. Zdaniem strateżki nawet taka sytuacja nie byłaby jednak dla inwestorów katastrofą.

– Na dziesięcioletnich amerykańskich obligacjach skarbowych rentowność wynosi obecnie około 4 proc. Jeśli przyjmiemy roczny okres ich posiadania, podczas którego, kierując się naszym scenariuszem bazowym, rentowność spadnie o 100 pkt baz, to stopa zwrotu może wynieść około 10 proc. Jeśli jednak zrealizuje się negatywny scenariusz i Fed podniesie stopy, a rentowność wzrośnie o tę samą wartość, to strata wyniesie zaledwie 2,5 proc. Grunt to kupić papiery o wysokiej jakości - przekonuje Althea Spinozzi.

W odniesieniu do obligacji skarbowych wysoka jakość wiąże się nie tylko z emitentem, ale też terminem wykupu. Z uwagi na ryzyko potencjalnych trudności w walce z inflacją, lepiej skupić się na krótkoterminowych papierach państw rozwiniętych.

– Polecamy przede wszystkim obligacje skarbowe na okres nie dłuższy niż pięć lat, ale przyglądamy się też dziesięcioletnim, głównie w Niemczech i USA. Te o ekstremalnie długim okresie do wykupu, sięgającym 20 lat lub nawet dalej, należy raczej traktować jako drobny dodatek do portfela inwestycyjnego - mówi strateżka Saxo Banku.

Na rynku obligacji korporacyjnych najlepiej wybierać papiery o ratingu inwestycyjnym, o dowolnym okresie trwania. Otoczenie dla firm nie jest proste, bo stopy procentowe są wysoko, więc należy unikać długu o wyjątkowo wysokiej rentowności. Termin wykupu jest bez znaczenia.

- Krzywa rentowności obligacji korporacyjnych z ratingiem inwestycyjnym jest dość płaska. Czy zainwestujemy w te aktywa z terminem do wykupu wynoszącym trzy, dziesięć czy dwadzieścia lat – bez znaczenia, bo dochodowość pozostaje na niemal niezmienionym poziomie, jeśli nie myślimy o papierach z wysoką marżą. Inwestorzy mogą więc szacować, w którym momencie na krzywej rentowności będą chcieli się znaleźć w momencie wykupu - tłumaczy Althea Spinozzi.

Polska godna uwagi

Althea Spinozzi jest pozytywnie nastawiona do polskich obligacji skarbowych, głównie ze względu na perspektywy gospodarki.

– Sytuacja w Ukrainie jest pod kontrolą, więc główne ryzyko dla inwestycji nad Wisłą zniknęło. Wzrost gospodarczy powinien przyspieszyć, bo dodatkowo napędzą go środki unijne, które zwiększą konsumpcję. Położenie banku centralnego jest korzystne, szczególnie, że inflacja kieruje się ku dołowi - tłumaczy strateżka.

Polscy inwestorzy zdaniem ekspertki mogą spokojnie sięgać po lokalny dług skarbowy, natomiast inwestorzy z zagranicy są bardziej wybredni i skupiają się głównie na denominowanym w euro. Po pierwsze, jest on atrakcyjny, bo ma rentowność wyższą od niemieckiego, a po drugie wiąże się z mniejszym ryzykiem niż denominowany w złotym.

– Inflacja jest pod kontrolą, ale to nie oznacza, że wiemy, czego możemy się spodziewać po RPP. Bankierzy doprowadzili do skoku inflacji w październiku 2023 r., dokonując dużej obniżki stóp przed wyborami. Ciężko powiedzieć, co będzie dalej [mimo przekonywań prezesa RPP o braku obniżki w 2024 r. - red.], więc istnieje spore ryzyko osłabienia złotego. Może się ono ziścić, jeśli polski bank centralny zaskoczy ruchem stóp w dół - mówi Althea Spinozzi.

Jeden za wszystkich, wszyscy za jednego

Z perspektywy złotego, a więc też lokalnych aktywów ważne będzie to, czy RPP w swoich poczynaniach będzie naśladowała duże banki centralne. Dokonała już pierwszych obniżek, dlatego najlepiej, jeśli wstrzyma się z kolejnymi, aż na podobny ruch zdecydują się jej zagraniczni odpowiednicy. Fed, EBC oraz Bank Anglii zwlekają z obniżkami, ponieważ wiedzą, że kto pierwszy zdecyduje się na cięcie, ten będzie musiał się liczyć z osłabieniem waluty.

– Sytuacje makroekonomiczne państw znacznie się różnią. Wszystko wskazuje na to, że to EBC jako pierwszy z trzech dużych banków centralnych zdecyduje się na obniżkę stóp, ponieważ strefa euro boryka się ze stagflacją. Należy więc oczekiwać osłabienia europejskiej waluty, szczególnie, że handel surowcami odbywa się w nadal mocnym dolarze - mówi Althea Spinozzi.

Psikus prognostom może zrobić Fed, jeśli zdecyduje się na ostry ruch w dół przed wyborami prezydenckimi w podobnym stylu, jak RPP w Polsce przed zeszłorocznymi parlamentarnymi. W scenariuszu bazowym są jednak działania bardziej wyważone.

– Rezerwa Federalna chce być postrzegana jako apolityczna instytucja. W związku z tym oczekuję, że część zapowiedzianej na 2024 r. obniżki stóp o 75 pkt baz zrealizuje się przed wakacjami. Bankierzy nie chcą wywrzeć presji na rynku, która mogłaby doprowadzić do większej niestabilności środowiska makroekonomicznego i wpłynąć na wyniki wyborów - dodaje Althea Spinozzi.

Wniosek jest więc taki, że obniżki stóp dużych banków centralnych czekają nas stosunkowo niedługo. Czas na zakup obligacji jest więc dobry, ale nie potrwa długo, bo wraz z pierwszymi ruchami w Stanach Zjednoczonych i w Europie rentowność znacząco spadnie.

– Uważamy, że jeszcze w I półroczu 2024 r. czeka nas rajd na rynku obligacji, a w drugiej połowie roku ceny mogą lekko spaść. Banki wrócą do walki z inflacją i pojawi się ryzyko powrotu do podwyżek stóp. Będzie to można jednak potraktować jako szansa na dokupienie długu skarbowego w lepszej cenie – przekonuje strateżka.